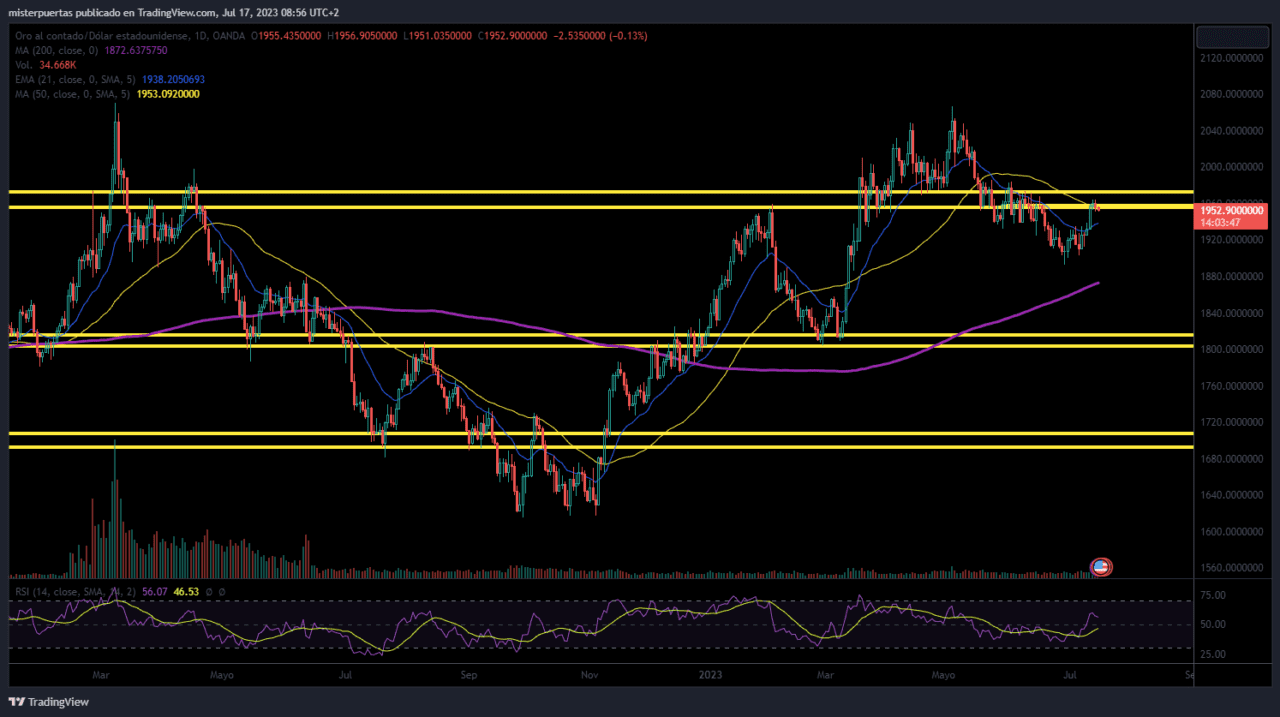

Las 4 noticias que tienes que leer

- La economía de China creció más lentamente de lo esperado en el segundo trimestre, con signos preocupantes de una desaceleración en el gasto del consumidor y el dolor continuo en el mercado inmobiliario que provocó llamados a Beijing para que haga más para apoyar la recuperación. El PIB se expandió un 6,3% en el segundo trimestre respecto al año anterior, según mostraron los datos publicados por la Oficina Nacional de Estadísticas el lunes, más débil que el pronóstico medio de 7,1% de los economistas encuestados por Bloomberg. Los indicadores mensuales de junio mostraron un panorama mixto, con una notable caída en el crecimiento de las ventas minoristas y un debilitamiento en el mercado inmobiliario, mientras que la producción industrial mejoró. El Banco Popular de China mantuvo su tasa de préstamos de política a un año sin cambios en 2,65%, en línea con las expectativas de los economistas. Las acciones de China continental disminuyeron.

- Un repunte de casi $ 10 billones para las acciones globales este año se enfrenta a un momento decisivo ya que cientos de empresas informan ganancias en las próximas semanas. Se espera que las empresas del S&P 500 registren una caída del 9% en las ganancias en el segundo trimestre, lo que la convierte en la peor temporada desde 2020, según datos compilados por Bloomberg Intelligence. En Europa, puede ser aún peor, con una caída proyectada del 12%. Pero con el listón ya bajo, y algunos indicadores que sugieren una recuperación de las ganancias el próximo año, los estrategas están divididos sobre cómo reaccionará el mercado. Las áreas de enfoque incluyen el impacto de la caída del dólar , la sustancia detrás del zumbido de la inteligencia artificial que elevó las acciones este año y pistas sobre cuánto se ven afectadas las empresas por los costos más altos y la reducción de los consumidores

- La peor caída del dólar desde noviembre tiene un grupo de estrategas e inversores que dicen que finalmente se acerca un punto de inflexión para la principal moneda de reserva del mundo. Si tienen razón, habrá consecuencias de gran alcance para las economías y los mercados financieros mundiales. Los posibles efectos dominó incluyen la reducción de los precios de importación para los países en desarrollo, la modificación de las estrategias comerciales populares vinculadas a un yen más débil y el aumento de las exportaciones estadounidenses a expensas de Europa, Asia y otros lugares

- El secretario de Defensa del Reino Unido, Ben Wallace, dejará el gobierno de Rishi Sunak en la próxima reorganización del gabinete y dimitirá en las próximas elecciones generales, alimentando una creciente sensación de desánimo en el gobernante Partido Conservador antes de una semana complicada en la que las frustraciones internas pueden salir a la luz. Wallace, el jefe de defensa conservador con más años de servicio que ha sido durante mucho tiempo popular entre las bases Tory, le dijo al Sunday Times que aunque seguía apoyando a Sunak, era el momento adecuado para renunciar después de cuatro años en el cargo y 18 años como diputado. El secretario jefe del Tesoro, John Glen, el ministro de seguridad, Tom Tugendhat, y la ministra del Ministerio de Relaciones Exteriores, Anne-Marie Trevelyan, se encuentran entre los nombres que se especulan en Westminster como posibles sucesores.

Las 4 claves de la sesión de hoy:

La economía China crece al 0.8% QoQ:

La economía china creció un 0,8% sobre una base desestacionalizada en los tres meses hasta junio de 2023, superando las previsiones del mercado de un aumento del 0,5% pero ralentizándose bruscamente desde una expansión del 2,2% en el periodo anterior. Aunque marcó la cuarta expansión trimestral consecutiva, el último resultado subrayó que la recuperación de la economía estaba perdiendo impulso y seguía siendo desigual en medio de la persistente recesión inmobiliaria, la inminente perspectiva de desinflación, un desempleo récord entre los adultos jóvenes y el deterioro de las exportaciones. Mientras tanto, aumenta la presión sobre los responsables políticos para que ofrezcan nuevos estímulos, incluyendo recortes de los tipos de interés del banco central y una mayor relajación de los controles inmobiliarios. Los inversores esperan una reunión del máximo órgano decisorio del Partido Comunista a finales de julio para obtener pistas sobre las políticas económicas de cara al futuro.

Esto será lo más importante de la semana:

En Eurozona

Inflación (miércoles): Se espera un crecimiento interanual de los precios al consumidor del 5.5%

En Reino Unido

Inflación (miércoles): Se espera un crecimiento interanual de los precios al consumidor de entre el 8.2% y el 8.3%.

En Estados Unidos

Temporada de resultados

Así cerró la semana:

Cierra Wall Street la semana al alza, más allá de que el viernes se vieran correciones, tras la euforia de toda la semana. Así cerró la semana:

S&P500 +2.42%

Dow Jones +2.29%

Nasdaq100 +3.52%

Russell2000 +3.59%

Lo más chocante del viernes fue esa correción tras los buenos resultados de los 3 bancos que presentaron… Sin embargo, según los operadores de Goldman, estaría justificado debido a que los 3 bancos que presentaron fueron los mejores, los más saneados y los que a priori, menos problemas presentaban… A partir de aquí es cuando pueden venir decepciones…. Incluso con el propio Goldman, que según JPM, presentará unos penosos resultados…

La semana, fue muy alcista impulsado por la euforia provocada por unos datos de inflación, tanto del consumidor como del productor más débiles de lo esperado… Que desplomaron las probabilidades de dos subidas de tipos… En estos momentos, se descuenta que la subida de julio, será la última de este ciclo.

La renta variable, por capitalización fue liderada por las mid y small caps, que cerraron su hueco frente a las megacaps, independientemente de la correción del viernes…

Aunque mensualmente, se ve como las mid (entre 5B y 10B) si que superon a las megacaps, pero no fue así para las smal.

Por sectores, lideró la semana os materiales básicos y los servicios de comunicación. El viernes UNH salvó la semana a la salud.