El exceso fiscal en la década de 2020 se suma a los ya altos niveles de deuda gubernamental; hasta que los responsables de la política aborden la trayectoria de la deuda gubernamental, es probable que los inversores se preocupen de que se recurra a soluciones que afecten a los activos debido a la deuda, como la inflación, el impago o la devaluación de la moneda; pero es probable que los bancos centrales simplemente rescaten a los gobiernos en los próximos años a través de la flexibilización cuantitativa (QE) y la implementación de políticas de control de rendimiento (YCC), lo que sería negativo para el dólar estadounidense.

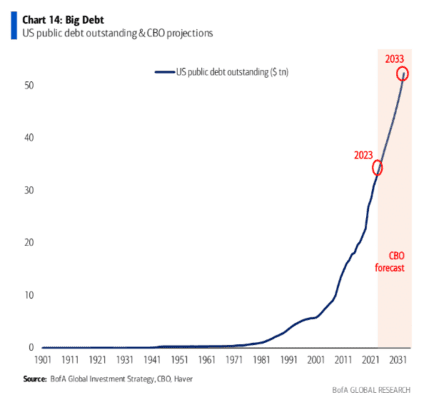

- La deuda pública de EE. UU. es de $33.6 billones, más que el PIB combinado de China, Japón, Alemania e India. La CBO proyecta que la deuda del gobierno de EE. UU. aumentará en $20 billones en los próximos 10 años… eso equivale a $5.2 mil millones cada día o $218 millones cada hora.

- La deuda mundial total (gubernamental, corporativa y de hogares) alcanzó un récord de $227 billones en el primer trimestre de 2023, frente a los $110 billones en 2007 y los $0.5 billones en 1952.

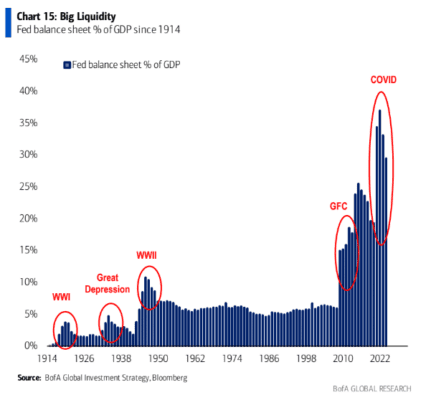

El balance de la Reserva Federal alcanzó un extraordinario 38% del PIB en 2022, frente al 19% en 2019 y un promedio del 5% en los 60 años que siguieron a la Segunda Guerra Mundial. • La supernova de liquidez de los bancos centrales de los últimos 15 años causó una gran inflación de los precios de los activos; los bancos centrales están reduciendo la liquidez global… un total de $5 billones desde febrero de 2022; pero los optimistas pueden legítimamente decir que todavía existe “exceso de liquidez”; y casi todos los inversores creen que el próximo evento económico/financiero negativo será recibido con otro episodio de pánico de la Reserva Federal y los bancos centrales.

Creemos que los bancos centrales siguen en el negocio de rescatar a Wall Street, y los gobiernos están muy metidos en el negocio de rescatar a Main Street, por lo que el destino último de la política monetaria en la década de 2020 podría ser la implementación de políticas de control de la curva de rendimiento en el G7 para financiar el exceso fiscal y la deuda gubernamental.

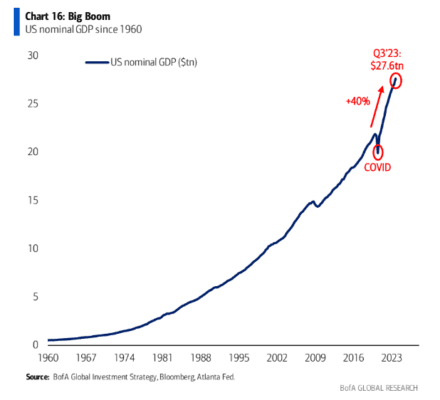

La combinación de excesos monetarios y fiscales en los últimos años creó las condiciones para que el PIB nominal de Estados Unidos creciera de manera asombrosa un 40% en los últimos 3 años, su expansión más rápida desde 1975-79.

En 2024, se espera que el impacto rezagado de la política monetaria sea más visible a través de la restricción de crédito a pequeñas empresas, la contracción del empleo en medianas y pequeñas empresas (que representan el 84% de la nómina de EE. UU.), los impagos y morosidades, y la debilitación de los PMI globales; el crecimiento del PIB nominal se desacelerará.

Una vez que los datos macroeconómicos muestren de manera inequívoca signos de recesión (ERR cae) y una vez que los inversores puedan esperar con confianza recortes en las tasas de interés por parte de los bancos centrales (FCI cae más rápido), esperamos mercados alcistas cíclicos en los tres pilares: Bonos, Oro (dólar débil, oro y mercados emergentes más fuertes) y Amplitud (en acciones).

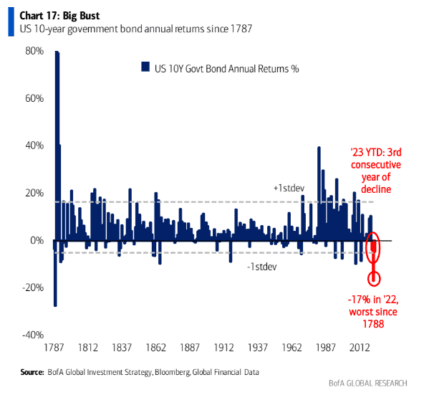

Nunca antes en la historia de la República de los Estados Unidos el valor de los Bonos del Tesoro de Estados Unidos ha caído durante 3 años consecutivos, como está previsto que suceda en 2023 (menos 7% en ’23, menos 17% en ’22, menos 4% en ’21).

“Comprar humillación”… creemos que los bonos superarán en 2024 (a pesar de nuestra negatividad estructural hacia esta clase de activos); el rendimiento superior estará impulsado por la razón más antigua de todas… la recesión.

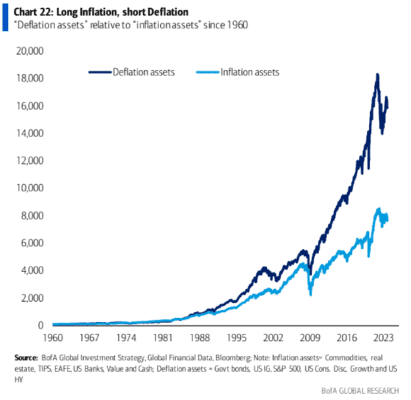

En la última década, los activos deflacionarios (como bonos, tecnología, acciones de crecimiento, etc.) superaron a los activos inflacionarios (como efectivo, materias primas, acciones de valor) en 400 puntos básicos anuales. Hasta ahora, en la década de 2020, el rendimiento superior se ha reducido a 40 puntos básicos.

En 2023, las acciones tecnológicas y de crecimiento de EE. UU., que son deflacionarias, han subido, pero nosotros somos vendedores ante la perspectiva de una recesión en 2023, y compraríamos activos inflacionarios como materias primas, bienes raíces y acciones de valor cíclicas a medida que comience la recesión.

Creemos que la próxima recesión provocará un pánico en la política económica mucho antes de que la inflación esté cerca del objetivo del 2% de la Reserva Federal, y que la próxima recesión será la primera en la que el apalancamiento supere a la calidad, las empresas pequeñas superen a las grandes y las acciones de valor superen a las de crecimiento.

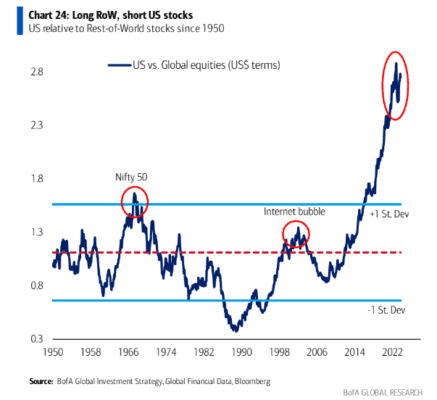

Las acciones estadounidenses están cerca de alcanzar máximos de casi 70 años en comparación con las acciones globales. No es de extrañar que el “excepcionalismo estadounidense” sea tan consensuado; las mejores coberturas para el “excepcionalismo” que se convierte en “devaluación” son activos reales, oro, TIPS, acciones de pequeña capitalización y mercados emergentes.

El pico de la burbuja de la inteligencia artificial coincidirá sin lugar a dudas con el pico del dólar estadounidense (véase el pico de “Nifty 50” y la burbuja de Internet). Pero el mayor riesgo para el dólar estadounidense en 2024 es la pérdida de confianza en la credibilidad de la política de Estados Unidos (negación del déficit del gobierno junto con el pánico de la Reserva Federal antes de que la inflación alcance el objetivo).

El oro, las criptomonedas y los activos de mercados emergentes serán los mayores beneficiarios del pico del dólar estadounidense.