La sensación del FMS Global de BofA es la más optimista desde enero de 2022 debido a las alatas expectativas de “Ricitos de Oro ’24” (aterrizaje suave).

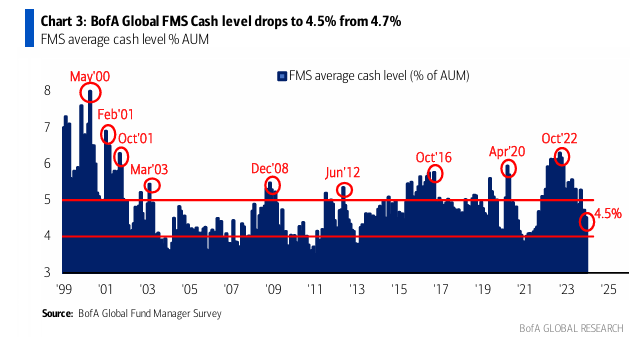

Los inversores redujeron el efectivo al 4.5% desde el 4.7% (el nivel más bajo en dos años):

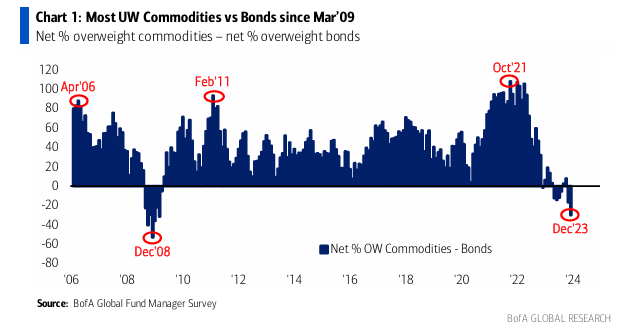

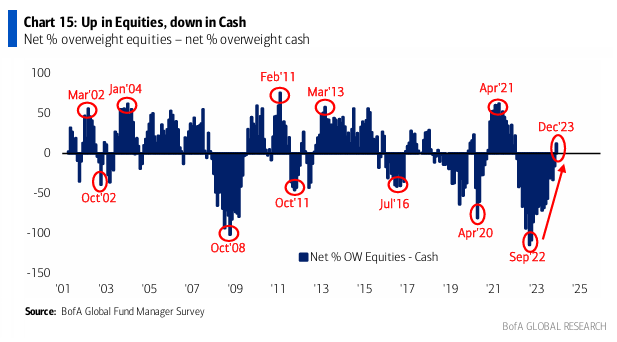

Aumentaron la sobreponderación en acciones y entraran en 2024 con la visión más bajista sobre las materias primas en relación con los bonos desde marzo de 2009;

Sobre Macro:

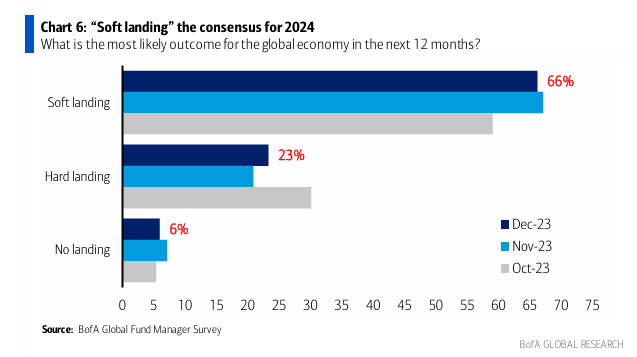

El 50% neto de los gestores espera un crecimiento global más débil, pero más de 7 de cada 10 predicen un aterrizaje “suave” o “sin” aterrizaje y el optimismo de EPS ahora es el más alto desde febrero de 2022;

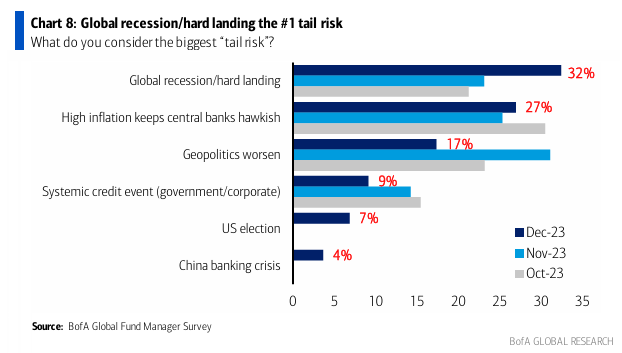

Los inversores ven el “aterrizaje duro” como el riesgo de cola número 1 en 2024 (solo 2 de cada 10 lo ven como un caso base).

Sobre Política:

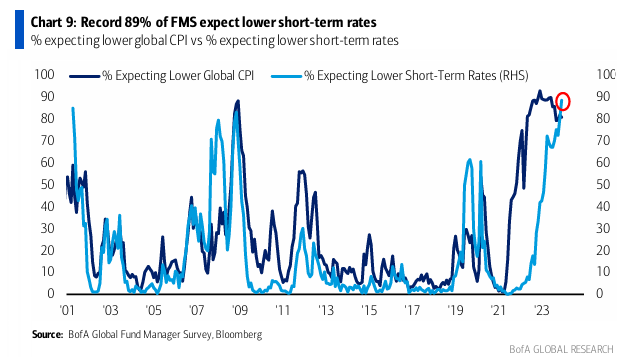

8 de cada 10 esperan una menor inflación. El 89% dice que los tipos a corto plazo bajarán en los próximos 12 meses, la mayor cifra registrada. El 91% de los inversores del FMS cree que la Fed ha terminado su ciclo de subidas de tipos.

Sobre Posicionamiento

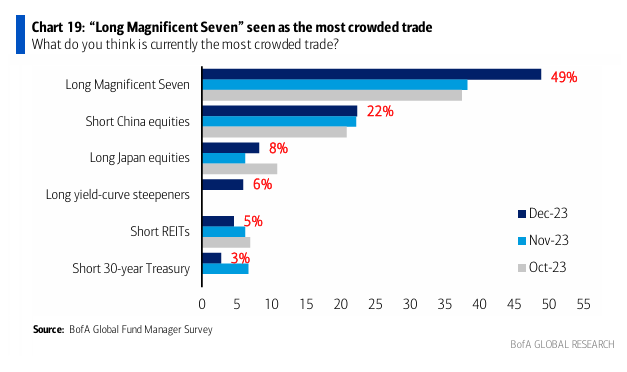

Las operaciones más concurridas… largo en los Magníficos Siete (49%) y corto en acciones chinas (22%)…

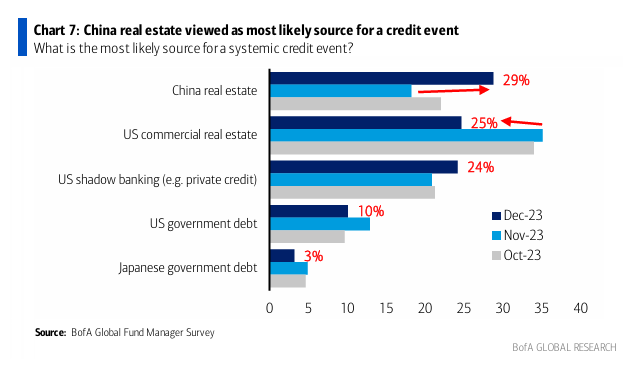

El sector inmobiliario de China es el riesgo crediticio número 1); un récord del 73% dice notablemente que el yen japonés está infravalorado.

La sobreponderación en efectivo más baja desde abril de 2021, la subponderación en materias primas más alta desde junio de 2017, la sobreponderación en acciones más alta desde febrero de 2022.

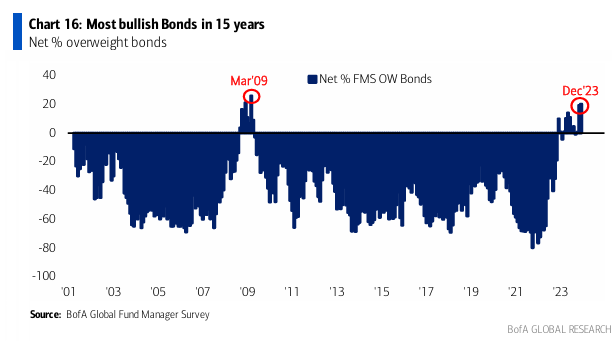

La sobreponderación en bonos más alta en 15 años:

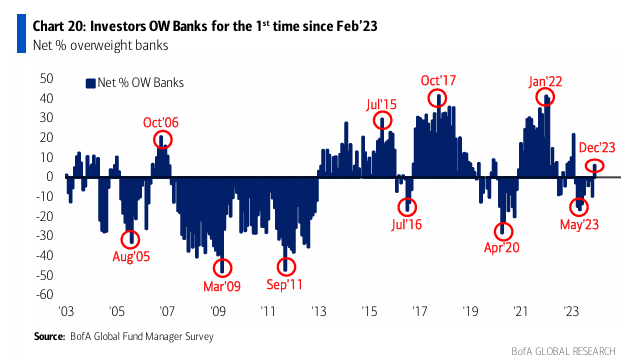

Los inversores rotan hacia los bancos (primera sobreponderación desde febrero de 2023), la zona euro, las pequeñas capitalizaciones y salen de los REIT y la energía (la subponderación más alta desde diciembre de 2020).