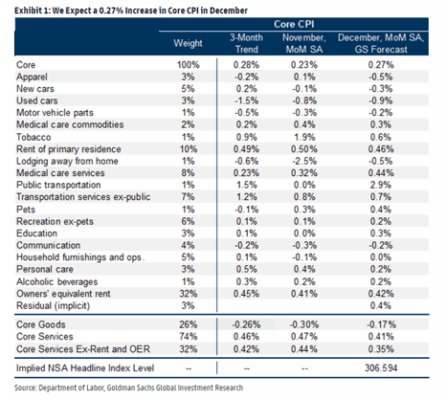

Esperamos un aumento del 0.27% en el IPC central de diciembre (en comparación con el consenso del 0.3%), lo que corresponde a una tasa interanual del 3.87% (en comparación con el consenso del 3.8%). Esperamos un aumento del 0.29% en el IPC general de diciembre (en comparación con el consenso del 0.2%), lo que corresponde a una tasa interanual del 3.30% (en comparación con el consenso del 3.2%). Nuestra previsión es coherente con un aumento del 0.35% en el IPC de servicios centrales excluyendo el alquiler y el equivalente al alquiler de propietarios, y con un aumento del 0.23% en el PCE central en diciembre. Actualizaremos nuestra previsión del PCE central después de que se publiquen los datos del IPC y el PPI.

Destacamos tres tendencias clave a nivel de componentes que esperamos ver en el informe de este mes. En primer lugar, esperamos que los precios de los autos usados disminuyan un 1.1% y los precios de los autos nuevos disminuyan un 0.2%, reflejando incentivos promocionales en recuperación y la disminución de los precios de subasta de autos usados en diciembre. En segundo lugar, esperamos que las tarifas aéreas aumenten un 5% este mes, reflejando un aumento en la medida en tiempo real del equipo de aerolíneas en las tarifas aéreas. En tercer lugar, esperamos que la inflación en la vivienda disminuya ligeramente en comparación con el mes pasado (pronosticamos que tanto el alquiler como el OER aumenten un 0.45%), a medida que la brecha entre los alquileres para nuevos y continuos contratos continúa cerrándose.

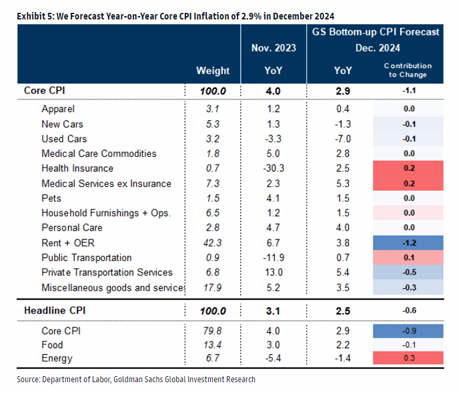

En el futuro, vemos una mayor desinflación en camino debido al reequilibrio en los mercados automotrices, de alquiler de viviendas y laborales, aunque esperamos una pequeña compensación debido a una aceleración retrasada en el cuidado de la salud. Pronosticamos una inflación interanual del IPC central del 2.9% y una inflación del PCE central del 2.2% en diciembre de 2024. Nuestra expectativa es un aumento del 0.27% en el IPC central de diciembre (en comparación con el consenso del 0.3%), lo que corresponde a una tasa interanual del 3.87% (en comparación con el consenso del 3.8%). Esperamos un aumento del 0.29% en el IPC general de diciembre (en comparación con el consenso del 0.2%), reflejando precios más altos de alimentos (+0.4%) y energía (+0.4%). Esto corresponde a una tasa interanual del 3.30% (en comparación con el consenso del 3.2%). Nuestra previsión es coherente con un aumento del 0.35% en los servicios centrales del IPC excluyendo el alquiler y el equivalente al alquiler de propietarios en diciembre. El Anexo 1 proporciona un resumen a nivel de componentes de nuestra previsión.

Destacamos tres tendencias clave a nivel de componentes para el informe de diciembre:

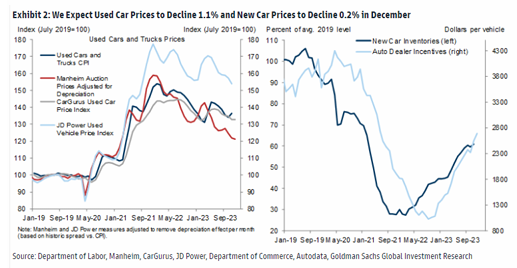

- Precios de automóviles. Esperamos que los precios de los autos usados disminuyan un 1.1%, reflejando precios más bajos en las subastas de autos usados. También esperamos que los precios de los autos nuevos disminuyan un 0.2%, ya que los incentivos promocionales de los concesionarios continuaron aumentando en diciembre (ver Exhibición 2). Mirando hacia el futuro, anticipamos que tanto los precios de autos nuevos como usados disminuirán un 1.3% y un 7.0%, respectivamente, este año. Esto refleja la normalización de la producción de automóviles, inventarios más altos y mayores incentivos para vehículos nuevos.

- Tarifas aéreas. Hemos observado un aumento significativo en la medida en tiempo real de las tarifas aéreas de nuestro equipo de aerolíneas en diciembre. Como resultado, esperamos que el componente de tarifas aéreas del IPC aumente un 5%, lo que aumentaría el IPC central en alrededor de 3 puntos básicos (3bp) este mes.

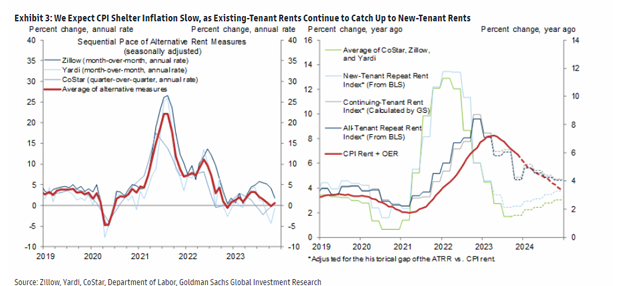

- Vivienda. Esperamos que la inflación en el costo de la vivienda se desacelere ligeramente en comparación con el ritmo del mes pasado, reflejando una reducción en la brecha entre los alquileres para nuevos inquilinos y los existentes. Preveemos un aumento del 0.45% tanto en el alquiler como en el equivalente al alquiler de propietarios (OER) en diciembre. El crecimiento de los alquileres para nuevos inquilinos ha disminuido del 5.7% en 2022 a solo el 0.6% en noviembre, y esperamos que esto se traduzca en un ritmo más lento de inflación en el costo de la vivienda en 2024. Anticipamos que la inflación en la vivienda se mantendrá en un rango mensual de 0.25-0.30% para la segunda mitad de 2024.

En otras partes del informe, esperamos que los precios de la ropa disminuyan un 0.3%, lo que refleja una actividad promocional elevada durante las vacaciones. También anticipamos que la inflación en el seguro de automóviles se desacelere al 0.6%, ya que las primas casi se han igualado a los costos de reparación y reemplazo.

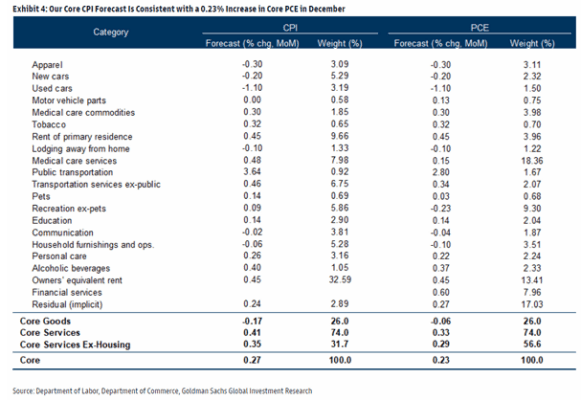

Nuestra previsión es coherente con un aumento del 0.23% en el PCE central en diciembre (ver Exhibición 4). Actualizaremos nuestra previsión del PCE central después de que se publiquen los datos del IPC y el PPI.

Mirando hacia el futuro, anticipamos una mayor desinflación en 2024 debido al reequilibrio en los mercados automovilísticos, de alquiler de viviendas y laborales, aunque esperamos una pequeña compensación debido a una aceleración retrasada en el cuidado de la salud. Pronosticamos una inflación interanual del IPC central del 2.9% y una inflación del PCE central del 2.2% en diciembre de 2024.