Temas clave para inversores en créditos:

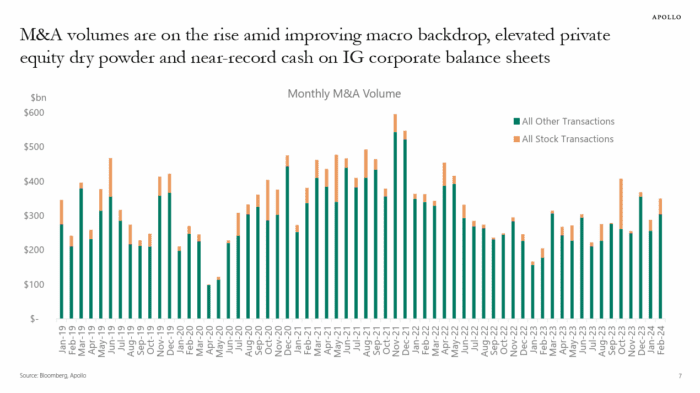

- Los volúmenes de fusiones y adquisiciones aumentaron en febrero, una tendencia que esperamos que continúe en medio de un panorama macroeconómico en mejora, con un polvo seco elevado en capital privado y efectivo cercano a máximos históricos en los balances corporativos de EE. UU.

- La emisión impulsada por fusiones y adquisiciones pesó sobre las valoraciones de grado de inversión de EE. UU., ya que los diferenciales permanecieron sin cambios en febrero, rezagándose con respecto a los diferenciales de alto rendimiento de EE. UU. y los diferenciales de grado de inversión/alto rendimiento de Europa que se estrecharon. La compresión beta sigue siendo un tema clave en todo el crédito, con la excepción de las calificaciones CCC. El crédito respaldado por activos ha subido notablemente en relación con las empresas corporativas en lo que va del año.

- Los rendimientos totales siguen siendo atractivos y deberían continuar atrayendo flujos de inversión minoristas, de seguros y de pensiones. Los sólidos fundamentos técnicos y un sólido panorama macroeconómico deberían respaldar las valoraciones, aunque los diferenciales de crédito se encuentren cerca del extremo ajustado de los rangos de negociación recientes.

- Los diferenciales de crédito no deberían reaccionar negativamente si las expectativas del mercado de recortes de la Fed este año disminuyen aún más. Sin embargo, tasas más altas durante más tiempo podrían representar un riesgo para las empresas con bajos índices de cobertura de intereses, especialmente aquellas con estructuras de capital con muchas deudas y/o vencimientos a corto plazo.