La sorpresa al alza en la inflación durante los últimos tres meses ha retrasado el primer recorte y ha estrechado el camino para que el FOMC recorte en absoluto este año. No hemos cambiado nuestra visión general sobre la inflación porque las sorpresas parecen idiosincrásicas, las categorías que aún están calientes reflejan una recuperación rezagada en lugar de presiones de costos actuales, y los pilares clave de la narrativa de la desinflación siguen intactos.

Esperamos que los próximos informes de inflación sean más suaves y, por lo tanto, hemos mantenido nuestra previsión de recortes en julio y noviembre, pero incluso sorpresas moderadas al alza podrían retrasar los recortes aún más. Más allá de noviembre, el camino de la Fed dependerá de si la inflación continúa cayendo hacia el 2%.

Nuestra expectativa base es que lo hará, y que la Fed, por lo tanto, seguirá recortando para normalizar la tasa de fondos.

La pregunta clave sería entonces qué es normal: cuánto reconsiderará el FOMC la tasa neutral.

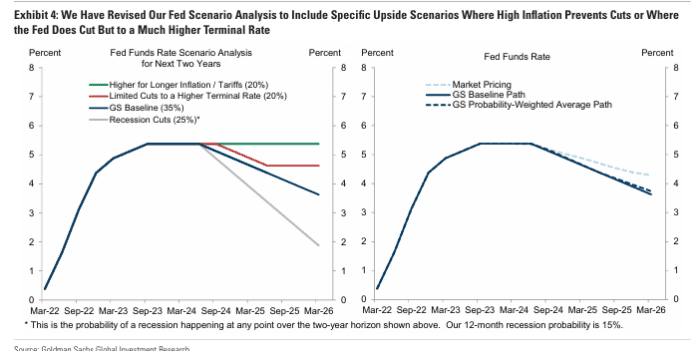

Seguimos creyendo que el FOMC no querrá quedarse indefinidamente en 5¼-5½%, aunque dónde podría decidir detenerse es bastante incierto en este momento. Estamos calculando una tasa terminal de 3.25-3.5%, pero podríamos imaginar que el FOMC se detenga mucho antes. Si en cambio la inflación permanece elevada, ya sea porque resulta más pegajosa de lo que esperamos o porque surgen nuevos choques, los recortes de tasas podrían ser más limitados o retrasados incluso más allá del próximo año. Por ejemplo, un escenario posible en el que la inflación podría permanecer demasiado alta para que la Fed recorte el próximo año sería si aranceles grandes proporcionan un impulso significativo a los precios al consumidor. Hemos revisado nuestro análisis del escenario de la Fed para incluir estos dos escenarios al alza específicos.

Ahora incluimos un escenario al alza donde la Fed no recorta en absoluto porque la inflación permanece demasiado alta este año y el próximo, y otro donde la inflación cae pero el FOMC recorta solo tres veces, ya sea porque la inflación no cae lo suficiente o porque el FOMC eleva su estimación de la tasa neutral de manera más sustancial. Nuestra previsión ponderada por probabilidad es ahora más alta en un 4.9% a finales de 2024 (12 puntos básicos por debajo de la fijación de precios del mercado) y un 3.95% a finales de 2025 (43 puntos básicos por debajo de la fijación de precios del mercado).

Seguimos pensando que los aumentos de tasas son bastante improbables porque no hay signos de un verdadero recalentamiento en este momento, y la tasa de fondos ya está bastante elevada. Probablemente tomaría tanto un serio choque de suministro global como choques de política muy inflacionarios para que los aumentos de tasas vuelvan a ser realistas. Y aún así, es posible que el FOMC prefiera mantener la tasa de fondos estable en un nivel alto a menos que los choques parezcan propensos a provocar un problema de inflación más amplio y persistente.