Sentimiento generalizado: “Sería muy característico en esta era de operaciones dolorosas que las acciones chinas superaran masivamente en la antesala de las elecciones estadounidenses”.

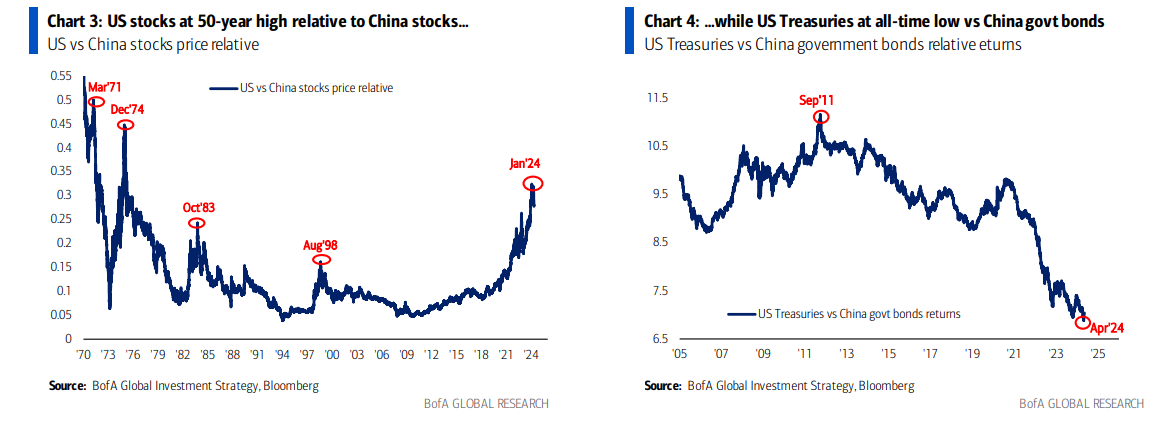

Comparativa: Las acciones chinas alcanzaron mínimos de 50 años frente a las estadounidenses el 22 de enero (Gráfico 3), los bonos chinos alcanzaron máximos históricos frente a los bonos del Tesoro de EE. UU. el 25 de abril (Gráfico 4), y ambas operaciones están revirtiendo desde extremos a medida que disminuyen los riesgos de deflación en China.

El precio es correcto: inflación, exceso fiscal, desglobalización = bonos en tendencia bajista secular; pero todos están en la operación “Cualquier cosa menos bonos” (alcistas en créditos y acciones, bajistas en materias primas) y nadie está en la parte larga; si la débil inflación de abril sigue a la débil ISM y nóminas y confirma el “sin aterrizaje” pico, los bonos del Tesoro se recuperarán y probarán niveles clave de “de oso a toro”… GT10 4.25%, GT30 4.45%.

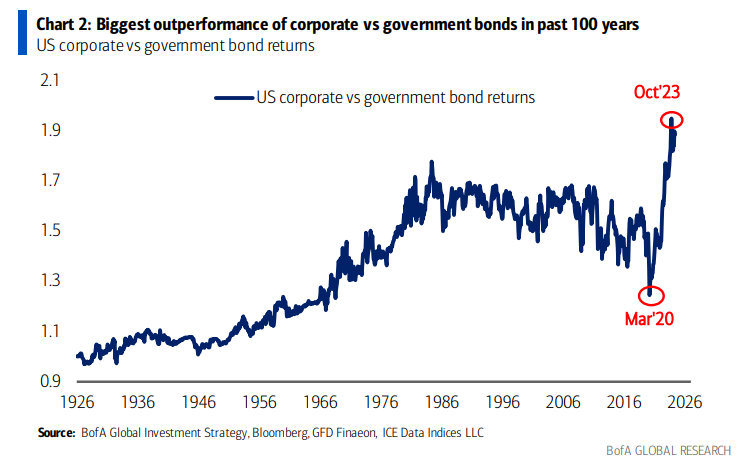

La imagen más grande: los bonos corporativos están en fuego… desde marzo del ’20 el mayor rendimiento frente a los bonos del gobierno en 100 años (Gráfico 2 – el gasto del gobierno de EE. UU. +40% durante el período a $6.2 billones), entradas récord de bonos de grado de inversión en curso por $440 mil millones en ’24, spreads de grado de inversión (88 puntos básicos) en niveles vistos durante el auge / QE extremo (Gráfico 5); el crédito, al igual que las acciones, ama la ambigüedad macroeconómica y la asimetría de la Fed… pero una vez que los bonos del gobierno comienzan a superar al crédito, los activos de riesgo comienzan a debilitarse.

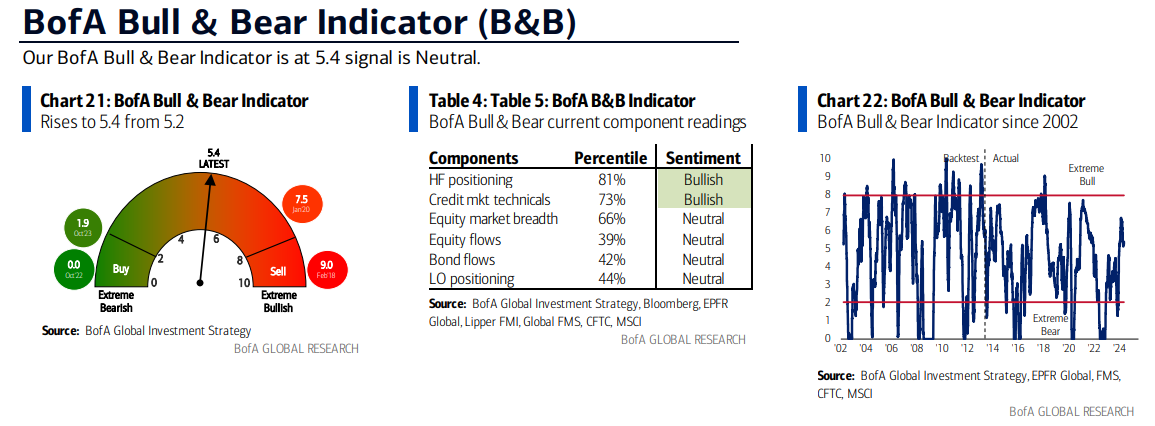

Indiicador Bull&Bear

Sube a 5.4 desde 5.2 debido a la posición alcista de los hedge funds (menos cobertura en SPX y US$), fuertes aspectos técnicos del crédito, amplitud de índices bursátiles globales, entradas en acciones de mercados emergentes y bonos de alto rendimiento.

Flujos a tener en cuenta:

- Efectivo: gran entrada semanal después de 3 semanas de salidas ($67.8 mil millones).

- Bonos: la mayor entrada semanal desde julio del ’21 ($17.8 mil millones).

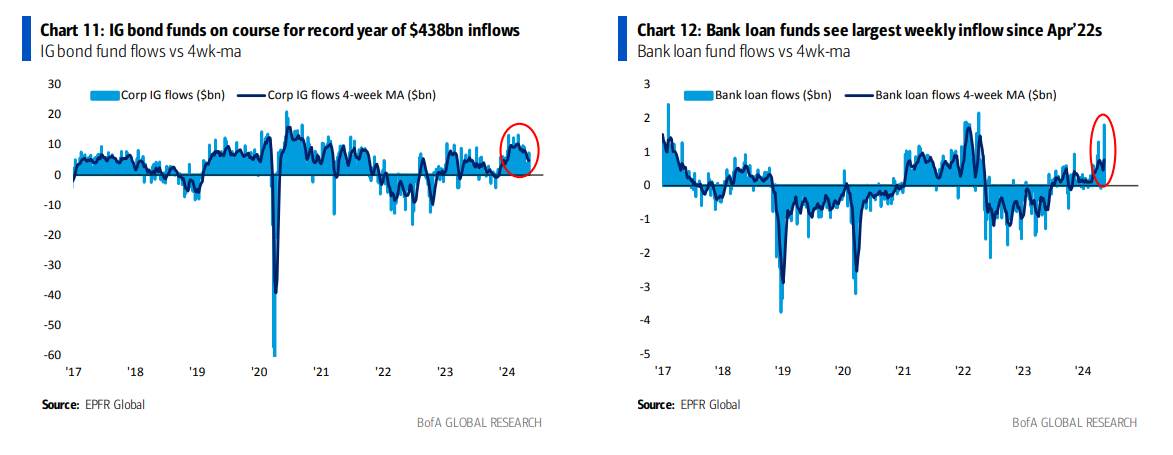

- Bonos de grado de inversión (IG): 28ª semana de entradas ($7.3 mil millones), en camino hacia entradas récord de $438 mil millones en el ’24 (Gráfico 11).

- Bonos de alto rendimiento (HY): la mayor entrada semanal desde noviembre del ’23 ($3.4 mil millones).

- Municipales: la mayor entrada semanal desde enero del ’23 ($1.6 mil millones).

- Préstamos bancarios: la mayor entrada semanal desde abril del ’22 ($1.8 mil millones – Gráfico 12).

- Acciones: la mayor entrada semanal en 6 semanas ($14.8 mil millones).

- Tecnología: las salidas se reanudan, la mayor salida semanal en 7 semanas ($1.2 mil millones).

Pain Trades

(Operaciones de dolor en español, operaciones o estrategias de inversión que van en contra de las expectativas predominantes del mercado y que causan dolor o pérdidas a los inversores que las llevan a cabo.)

- Nadie espera una recesión, todos esperan que la Fed recorte las tasas 2-3 veces en los próximos 6-12 meses.

- Los riesgos de un “sin aterrizaje” en la primera mitad del año están en su punto máximo a medida que los aspectos macroeconómicos y políticos eliminan los “riesgos extremos” de un aumento de las tasas de la Fed, los rendimientos del Tesoro superiores al 5%, y el colapso del yen japonés. Los activos de riesgo han respondido positivamente.

- Sin embargo, la visibilidad de la debilidad laboral en EE. UU. está creciendo en un momento de tasas de ahorro estadounidenses super bajas y el fin de los “ahorros excesivos”. Las solicitudes de desempleo han aumentado a medida que las condiciones de crédito para pequeñas empresas son débiles, el crecimiento en nóminas de “cuello blanco” ha estado plano en los últimos 3 meses, y la tasa de desempleo en aumento (3.9%) no es consistente con la disminución de los diferenciales de crédito.

- Además, el Modelo Global de EPS de BofA (impulsado por PMIs globales más débiles y exportaciones asiáticas insípidas) está declinando. Los catalizadores macroeconómicos para un entorno de “Buenos Tiempos” (empleo/consumo en EE. UU. + PMIs globales) parecen inciertos.

- La mejor operación de dolor para los bajistas que cubren el aumento en la probabilidad de un “aterrizaje duro” es estar largos en GT30 y bienes básicos (ambos poco queridos).

- La mejor operación de dolor para los alcistas que anticipan una Fed ansiosa por recortar tasas es una incipiente recuperación en las jugadas “apalancadas” ignoradas (China, Reino Unido, UTIL, KRE) que se extiende a las jugadas de “duración” (biotecnología, energía solar).