La polarización política, el proteccionismo, la guerra, la inflación, el suministro (incluso Arabia Saudita está en camino de emitir bonos récord en 2024) significan que la “huelga de compradores” secular en los bonos del gobierno global es válida; pero lo cíclico siempre puede superar a lo secular y decimos que las 3P de Posicionamiento, Beneficios y Política significan una reversión en H2 del comercio “ABB” Cualquier Cosa Menos Bonos; compre cualquier caída en los precios de los bonos y para crédito y acciones “venda el primer recorte” sigue siendo la llamada.

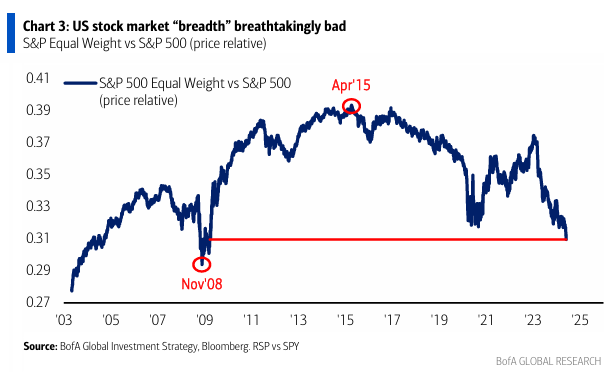

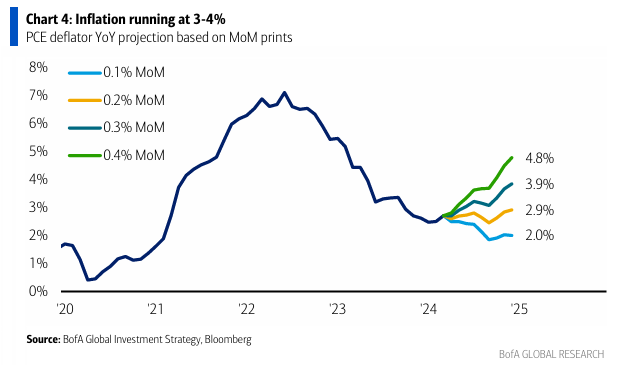

El Precio es Correcto: la “amplitud” de las acciones es la peor desde marzo de 2009 (Gráfico 3) ya que la IA “desplaza” los dólares de Wall Street y Main Street; los años 2020 son solo una operación dolorosa tras otra… la próxima es el “valor” superando a las acciones de “crecimiento” + la “amplitud” ganando a medida que el crecimiento económico se desacelera… el catalizador es un PCE benigno de <0.2% en abril incapaz de apoyar la tecnología tambaleante (Gráfico 4).

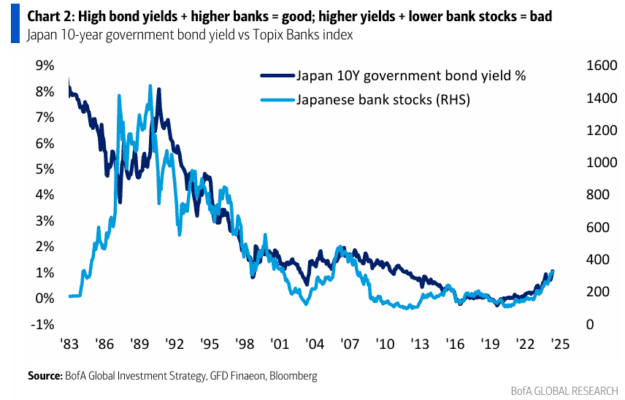

La Imagen Más Grande: mayores rendimientos y una moneda más débil “no es bueno” = signo de una inminente crisis de deuda; la “crisis” de Japón es difícil cuando el BoJ posee el 47% del mercado de JGB, pero aun así, los rendimientos de los JGB están en un máximo de 13 años y el JPY en un mínimo de 34 años… muchas salidas de capital de Japón = + activos globales; observe las acciones de los bancos japoneses (en un máximo de 17 años – Gráfico 2)… cualquier reversión a medida que aumentan los rendimientos de los JGB señalaría un impacto positivo de las salidas de capital de Japón que también están a punto de revertirse.