S&P +15 puntos básicos cerrando en 5291 con una MOC: $500 millones para comprar. NDX +29 puntos básicos en 18654, R2K -125 puntos básicos en 2033 y Dow +36 puntos básicos en 38711. 10.5 mil millones de acciones negociadas en todos los intercambios de acciones de EE. UU. frente a un promedio diario de 11.6 mil millones de acciones en lo que va del año. VIX +38 puntos básicos en 13.16, Crudo -115 puntos básicos en 73.37, rendimientos del bono a 10 años -6 puntos básicos en 4.32, oro -102 puntos básicos en 2326, dxy sin cambios en 104.14 y bitcoin +171 puntos básicos en 70278.

Una jornada muy volátil debido a la aceleración de las preocupaciones de crecimiento. Posicionamiento defensivo con REITS, productos básicos, HCare > Cobre -4%, Energía -2.3%, Plata -3%, Constructores -1.9%, RTY -1.25%, Cíclicos vs Defensivos -1.27%. El rendimiento del bono a 10 años ha disminuido ~30 puntos básicos en los últimos 5 días (ahora en 4.33%) tras un PCE benigno, una caída en ISM Manufacturero y ahora otra disminución en las vacantes laborales de JOLTS (nivel más bajo desde 2021). El momentum (GSPUMFMO) continuó su liquidación (cuarta sesión consecutiva). El mercado ahora está valorando una probabilidad de ~60% de un recorte en septiembre a medida que el enfoque se desplaza hacia la publicación del NFP del viernes.

Hoy fue el tercer día consecutivo de entrar con acciones más bajas y luego subir después del cierre de la UE (MOCs: hoy +$500 millones para comprar, ayer +$1.6 mil millones para comprar, viernes +$8.3 mil millones). No hay mucho que destacar hoy aparte de un rebote en software de calidad + tecnología defensiva impulsando el mercado al alza (NVDA +125 puntos básicos antes de la división de acciones). En otros lugares, las líneas de cruceros tuvieron demanda (CCL +5.8% / RCL +2.8%) debido a la continua debilidad en el petróleo. Las aerolíneas también estuvieron en foco antes de las subastas anticipadas de garantías gubernamentales mañana, jueves y lunes.

Nuestra mesa estuvo en un 4 en una escala de 1-10 en términos de niveles generales de actividad. El flujo ejecutado total en nuestra mesa terminó con una inclinación de compra de +278 puntos básicos hoy frente al promedio de 30 días de +146 puntos básicos. La negociación fue moderada con volúmenes rastreando -15% frente al promedio móvil de 20 días. Los L/Os estuvieron relativamente tranquilos y equilibrados, aunque vimos una oleada de compras de este grupo al final del día. Los L/Os terminaron con +23% de compradores netos, impulsados por la demanda en expresiones macro ($1 mil millones), tecnología ($600 millones), discrecional y HCare en orden de magnitud. Los HFs terminaron como vendedores netos en -6%, impulsados principalmente por la escasez de oferta en productos macro. Los HFs terminaron como compradores netos de HCare e Industriales.

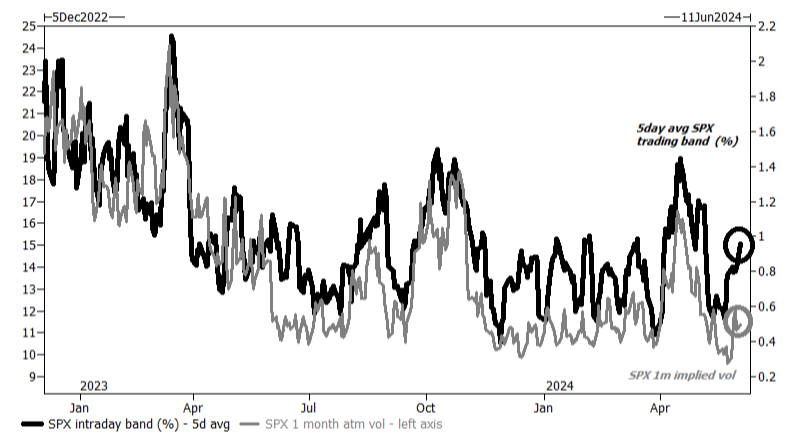

DERIVADOS: La volatilidad realizada del SPX en base a cierre a cierre sigue siendo extremadamente baja, pero los movimientos intradía han sido violentos: las últimas 5 sesiones han promediado ~1% en bandas de negociación intradía y, sin embargo, la volatilidad implícita aún no ha reaccionado (h/t BG). Seguimos pensando que hay valor en poseer opciones con volatilidades implícitas a estos niveles. El enfoque principal esta semana continúa siendo el NFP del viernes: la estrategia con el SPX a través del evento cuesta ~1.05%.

Bajo la superficie, la acción del precio hoy gritó capitulación: a medida que se prueba el status quo, estamos empezando a ver que las operaciones populares en el mercado de acciones se deshacen (ver acción de precios hoy en Metales, Cíclicos/Defensivos, IA, commodities, Momentum, etc). Hoy vimos 140k de puts de GDX negociados en medio del movimiento: el top 5 día de volumen en los últimos 3 años (h/t Cullen Morgan).