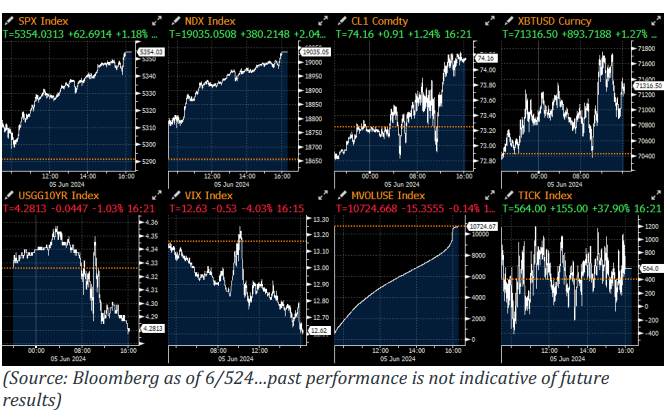

S&P +118bps cerrando @ 5354 con un MOC: $1.7 mil millones para VENDER. NDX +204bps @ 19035, R2K +147bps @ 2063 y Dow +25bps @ 38807. Se negociaron 10.7 mil millones de acciones en todos los intercambios de valores de EE. UU. frente a un promedio diario YTD de 11.6 mil millones de acciones. VIX -403bps @ 12.63, Crudo +123bps @ 74.15, rendimientos a 10 años -5bps @ 4.28, oro +114bps @ 2353, dxy +17bps @ 104.29 y bitcoin +126bps @ 71334.

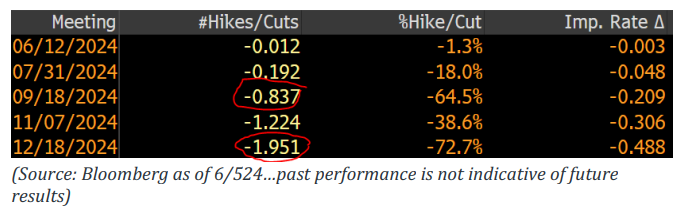

Aumento hoy con NDX +2.04%, RTY +1.47% y SPX +1.18% en una lectura favorable de ISM Services en medio de una semana de datos desalentadores (ISM Manufacturero/JOLTs). A pesar del aumento, el componente de empleo fue débil, el QCEW (salarios) fue suave, las preocupaciones sobre el mercado laboral continúan acumulándose, y eso permite que septiembre ahora se precie en ~83% de un recorte, mucho más favorable que la probabilidad del 45% que se cotizaba hace solo 7 días. El panorama global también sigue siendo favorable con un recorte de 25bps por parte del BOC hoy + el BCE en agenda para mañana. Los rendimientos a 10 años ahora en mínimos de varios meses hicieron que el mercado funcionara a toda máquina hacia nuevos ATH tanto para SPX (cerrando en $5,354) como para NDX ($19,035).

Hubo un claro rebote de momentum con los temas de IA impulsados por HPE +11% (resultados/ventas de servidores de IA), ASML +8.5% (titulares de envíos de productos), AMAT upgrade. Vimos un buen repunte en el tema de Potencia/Electronificación después de dos sesiones difíciles + reversión en el Software de Crecimiento (CRWD +12% beat/raise). Las grandes tecnológicas continuaron funcionando (NVDA +5%, ahora subiendo ~11% en junio ya y +145% este año..) + La mayoría de los bolsillos cortos (GSCBMSAL) comprimidos +272bps en tasas. Biotecnología +324bps ahora rompiendo algunas resistencias recientes.

Nuestra mesa estuvo en un 5 en una escala de 1-10 en términos de niveles de actividad general. El flujo ejecutado en nuestra mesa terminó con una inclinación de compra del +10% hoy frente al promedio de 30 días de +143bps con L/Os impulsando la magnitud de la demanda con $4 mil millones en demanda neta en todos los sectores (esto sigue a +$2 mil millones en demanda neta ayer). La demanda en orden de magnitud, tecnología de la información ($1 mil millones), ETFs ($1 mil millones), industriales, discrecionales y servicios de comunicación. Los HFs terminaron como pequeños vendedores netos impulsados por la oferta en productos macro frente a la demanda en productos básicos, industriales y materiales.

DERIVADOS: La volatilidad de strike fijo sigue en oferta por tercer día consecutivo esta semana, pero por una razón mucho más clara hoy, ya que las acciones vuelven a acercarse a máximos históricos. Los flujos han sido un poco más activos hoy, ya que hemos visto a clientes buscando comprar tanto al alza como a la baja, con más compras al alza en el espacio a corto plazo. Aunque los dealers estaban largos en gamma al entrar hoy, esa gamma larga se seca un poco en la parte superior, por lo que podríamos ver una continuación del aumento de la volatilidad spot en una ruptura más sostenida.

A la mesa le gustan los spreads de llamadas en junio en SPX, pero si desea comprar opciones directamente, la mesa prefiere ir a la expiración regular de julio debido a la inversión de la estructura de términos en el frente muy corto. El spread de llamadas de junio 540-550 en SPY cuesta 1.99 aquí ref 532.8 y estás comprando un 10.5v. La mesa también ha visto ventas de opciones VIX durante el día en una variedad de strikes y tenores. (h/t Joe Clyne)