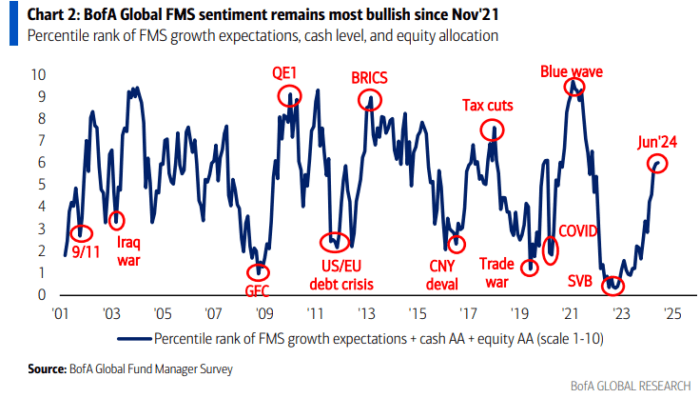

El sentimiento del FMS de junio está en el nivel más optimista desde noviembre de 2021. Nuestra medida más amplia del sentimiento del FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento económico, aumentó ligeramente a 6.03 desde 5.99 el mes pasado.

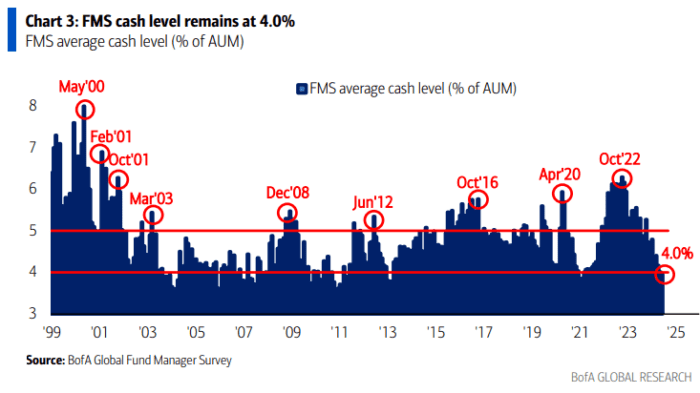

El nivel promedio de efectivo de los inversores del FMS se mantiene en 4.0% (en línea con el mes pasado), el nivel más bajo desde junio de 2021.

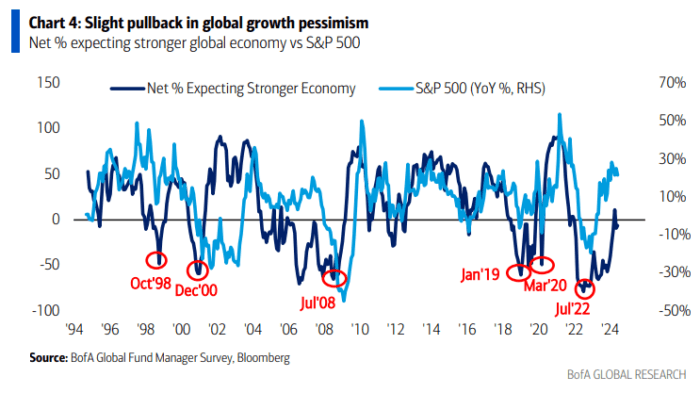

El pesimismo sobre el crecimiento global retrocedió ligeramente en junio, con un 6% neto esperando una economía más débil (frente al 9% neto en mayo).

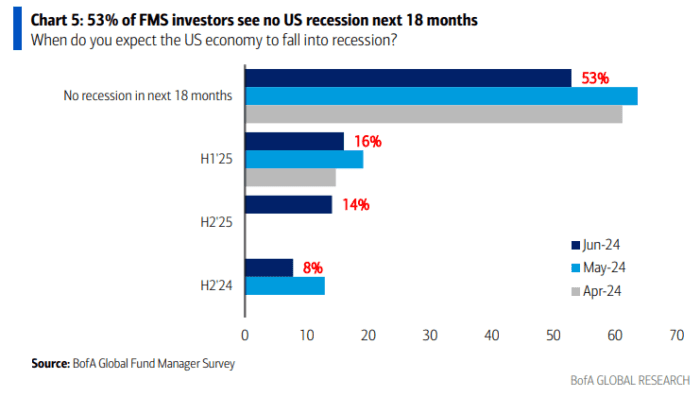

La mayoría de los inversores del FMS (53%) aún no esperan una recesión para la economía de EE. UU. en los próximos 18 meses. Solo un 8% espera una recesión en el segundo semestre de 2024, mientras que el 30% predice una recesión en 2025.

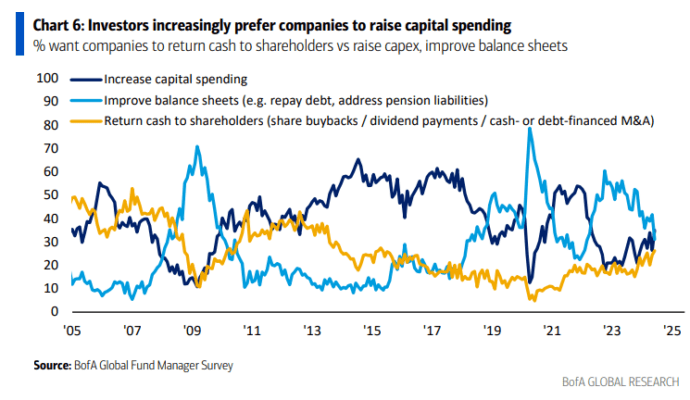

La confianza en la macroeconomía está impulsando la demanda de los inversores para que las empresas prioricen el crecimiento sobre el balance general o la devolución de capital: el 35% de los inversores del FMS dicen que les gustaría que las empresas aumentaran el gasto de capital (subiendo 9 puntos porcentuales mes a mes, al nivel más alto desde abril de 2022). Los inversores también favorecen cada vez más la devolución de capital a los accionistas, subiendo al 26% desde el 24%, el nivel más alto desde abril de 2015. El 31% dice que les gustaría que las empresas mejoraran sus balances, el nivel más bajo desde marzo de 2022.

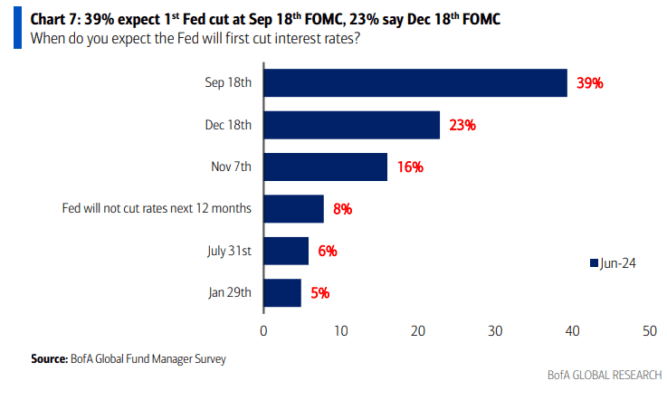

El 84% de los inversores del FMS esperan que la Fed recorte las tasas en algún momento de 2024… el 39% dice que será el 18 de septiembre, el 23% el 18 de diciembre, el 16% el 7 de noviembre y el 6% el 31 de julio. Solo el 8% piensa que la Fed no recortará las tasas en los próximos 12 meses, mientras que el 5% cree que el primer recorte de la Fed ocurrirá en enero de 2025.

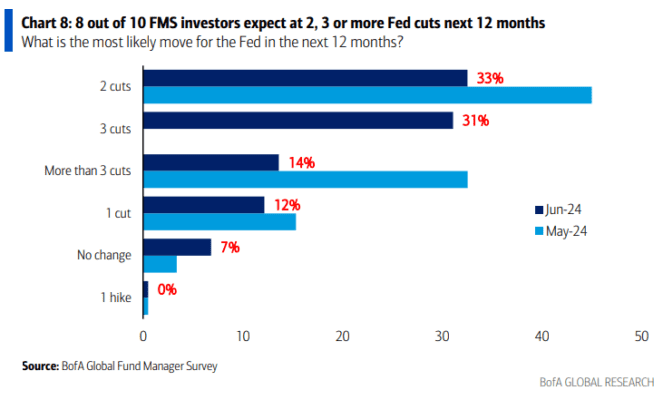

El 78% de los inversores del FMS predicen que habrá 2, 3 o más recortes de la Fed en los próximos 12 meses (el 33% dice 2 recortes, el 31% dice 3 recortes y el 14% dice más de 3 recortes).

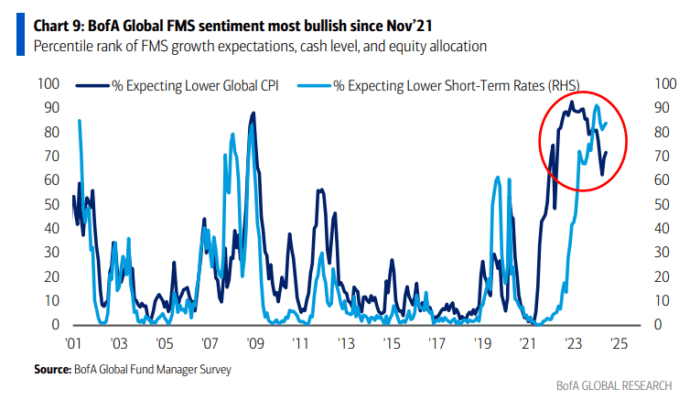

El optimismo sobre los recortes de tasas aumentó ligeramente por segundo mes consecutivo (el 84% espera tasas a corto plazo más bajas, frente al 83%, el nivel más alto desde febrero de 2024)… a medida que las expectativas de una menor inflación también aumentaron por segundo mes consecutivo (el 72% espera una inflación más baja, frente al 69% en mayo, el nivel más alto desde febrero de 2024).

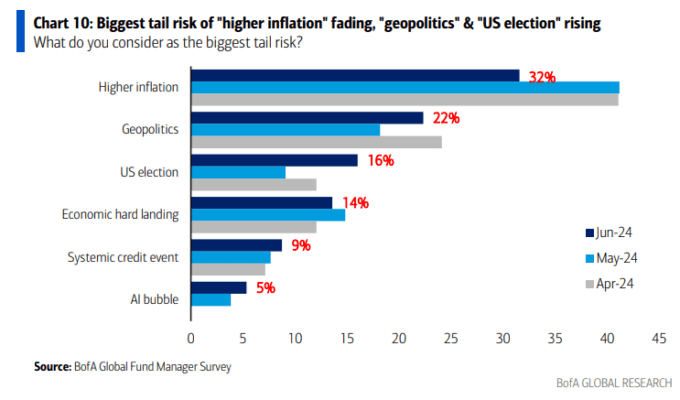

“La inflación más alta” sigue siendo el riesgo principal según el 32% de los inversores del FMS, pero ha disminuido drásticamente desde el 41% en mayo. Las preocupaciones sobre la geopolítica aumentan al 22% (frente al 18% en mayo), pero aún ocupan el segundo lugar. Los riesgos asociados con las “elecciones en EE.UU.” saltan al tercer lugar según el 16% de los inversores (frente al 9% en mayo).

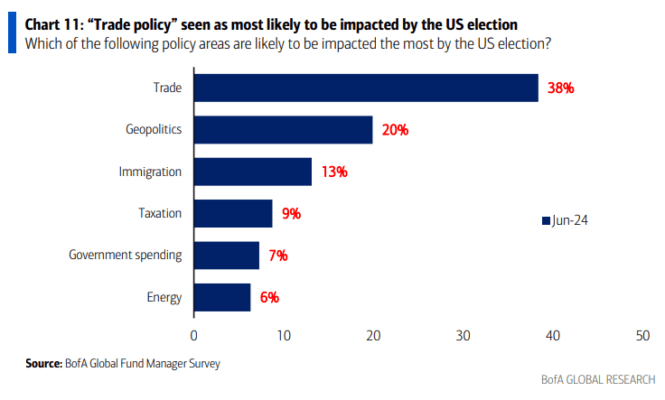

Al preguntarles qué áreas de políticas se verían más afectadas por las elecciones en EE. UU…. el 38% dijo comercio, el 20% geopolítica, el 13% inmigración, el 9% impuestos, el 7% gasto gubernamental y el 6% energía.

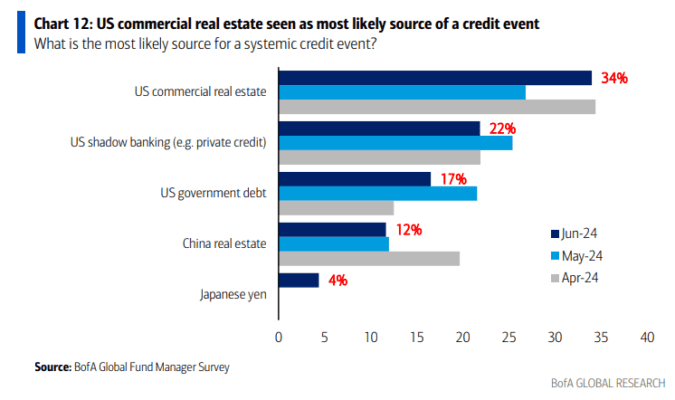

Los bienes raíces comerciales en EE. UU. son vistos como la fuente más probable de un evento crediticio por el 32% de los inversores del FMS, seguido por la banca en la sombra de EE. UU. (22%) y la deuda del gobierno de EE. UU. (17%). Cabe destacar que EE. UU. es visto como la fuente más probable de un evento crediticio por el 73% de los inversores del FMS.

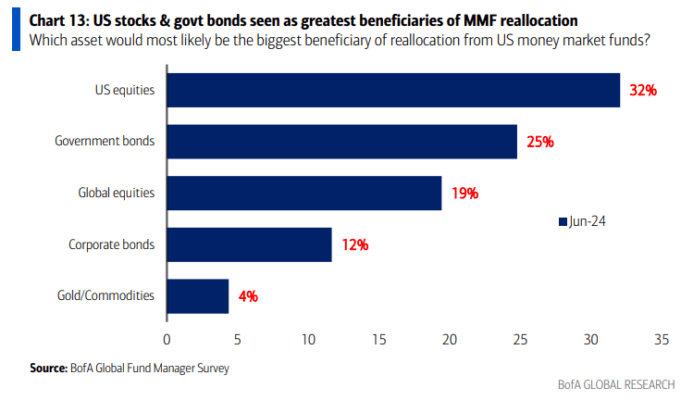

Las acciones estadounidenses son vistas como las mayores beneficiarias de una reasignación de fondos del mercado monetario según el 32% de los inversores del FMS, seguidas por los bonos del gobierno (25%), las acciones globales (19%), los bonos corporativos (12%) y el oro/las materias primas (4%).

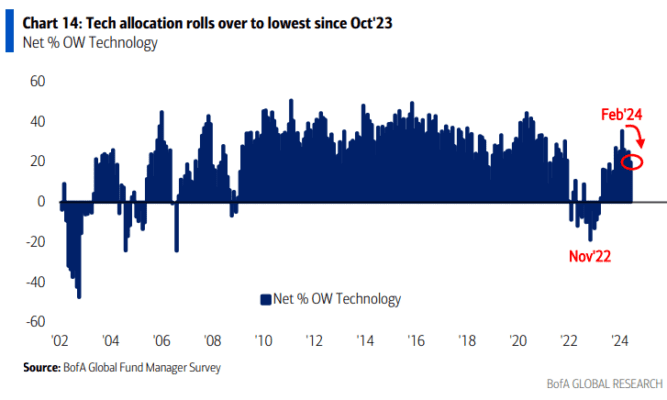

La asignación del FMS a tecnología ha caído a un 20% neto sobreponderado, que es el nivel más bajo desde octubre de 2023. La asignación a tecnología ha disminuido desde un reciente máximo del 36% neto sobreponderado en febrero de 2024 y ha caído por debajo del promedio a largo plazo del 22% neto sobreponderado.

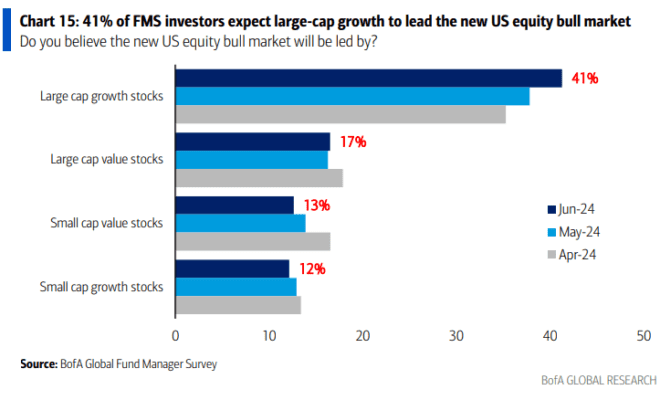

Al preguntarles cuál lideraría el nuevo mercado alcista de acciones en EE. UU., el 41% de los inversores del FMS respondió que las acciones de crecimiento de gran capitalización, seguidas por el 17% que mencionó las acciones de valor de gran capitalización, el 13% que mencionó las acciones de valor de pequeña capitalización y el 12% que mencionó las acciones de crecimiento de pequeña capitalización.

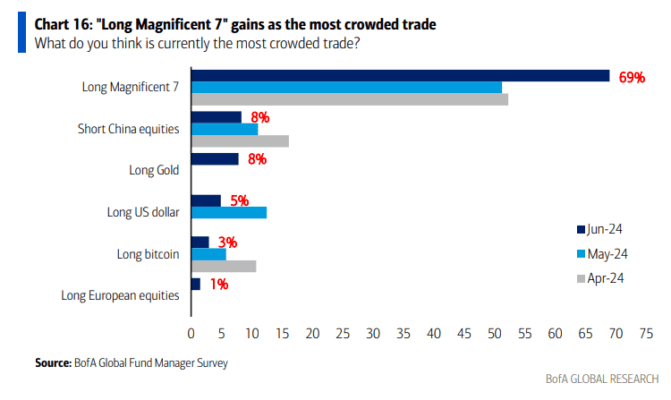

“Long Magnificent 7” sigue siendo la operación más concurrida por decimoquinto mes consecutivo y ahora es la operación más concurrida con un 69%. Solo ha habido un puñado de ocasiones en las que una sola operación fue más concurrida en la historia del FMS… 71% para “Long US Tech” en octubre de 2020, 80% para “Long US Tech” en septiembre de 2020, 74% para “Long US Tech” en julio de 2020, 72% para “Long US Growth Stocks” en junio de 2020 y 72% para “Long US$” en febrero de 2015.