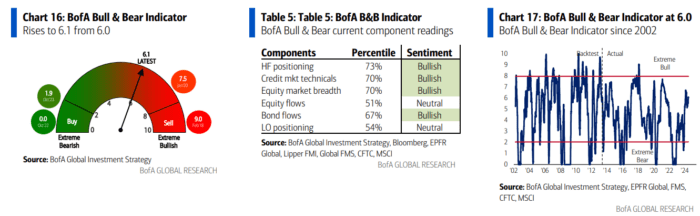

Zeitgeist I: “Con la probabilidad de un aterrizaje forzoso en tu FMS reducida al 5%, ¿no se supone que deberías comprar el bono a largo plazo aquí?”

Zeitgeist II: “Mi mayor preocupación es una barrida en las elecciones de EE. UU. y un momento Liz Truss.”

Sobre las elecciones: 2024 es la primera elección en 30 años en la que los Baby Boomers no son el bloque de votantes mayoritario: 65 millones de votos de la Generación Z y los Millennials superan a los 50 millones de boomers; los problemas más importantes para los votantes estadounidenses de 18 a 29 años: inflación/atención médica/vivienda; los menos importantes: préstamos estudiantiles; la inflación y el costo de la atención médica/vivienda son políticamente impopulares para los votantes más importantes — los inversores no deberían asumir un exceso fiscal perpetuo en nuestra opinión.

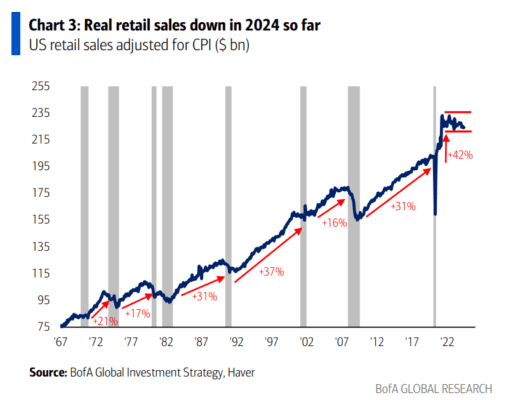

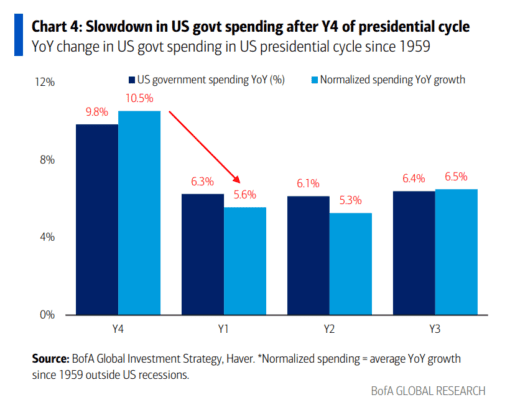

El precio es correcto: nos gusta el bono a largo plazo por el Precio (cuando el yen japonés en su mínimo de 34 años no puede impulsar el Nikkei y la caída de los rendimientos = caída de los constructores de viviendas, cíclicamente no bueno), Posicionamiento (deseo de efectivo/bonos de grado de inversión/tecnología, desdén por el extremo largo), Política (la inflación no es tan popular), Política (gasto del gobierno de EE. UU. -2% en base anual móvil + gran desaceleración el primer año del nuevo ciclo presidencial — Gráfico 4), Beneficios (ventas minoristas de EE. UU. -1.5% YTD + mercado laboral más débil — Gráfico 3).

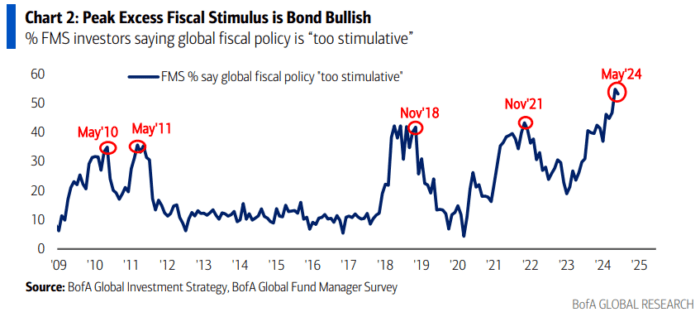

La imagen más grande: BofA Global FMS dice que el “exceso fiscal” ha alcanzado su punto máximo (Gráfico 2); en noviembre de 2021 esto fue seguido por una inflación masiva y grandes pérdidas de bonos; pero en mayo de 2011 y noviembre de 2018 el fin del “exceso fiscal” fue seguido por grandes ganancias de bonos (Tabla 1)… 2024 siguiendo ese guion.