Hoy se negociaron 17.7 mil millones de acciones, siendo el segundo día con mayor volumen del año, solo detrás de los 19.03 mil millones del 15 de marzo. Sospechamos que una gran parte de la posición larga de los operadores en gamma se deshizo, solo para ser reemplazada por vendedores sistemáticos de volatilidad. A pesar del vencimiento de opciones, hubo pocos eventos destacados con el SPX cayendo un 0.16%, el NDX un 0.26% y el RTY subiendo un 0.39%. En la semana, el NDX cerró con una baja del 1.02% después de algunas tomas de ganancias y pérdida de momentum en los recientes líderes de IA, en comparación con el SPX y el RTY que se mantuvieron estables. En cuanto a los datos, los PMI de manufactura y servicios de S&P Global superaron las expectativas.

Nuestro equipo calificó la actividad general en 6 sobre 10. Las operaciones ejecutadas en nuestro equipo terminaron con un sesgo de venta del 0.75% hoy, comparado con el promedio de 30 días de un sesgo de compra del 1.03%. Los inversores institucionales terminaron siendo compradores netos del 5.5%, equivalente a una demanda neta de aproximadamente 3.5 mil millones de dólares, impulsada por la tecnología de la información (alta concentración en semiconductores y software), industriales (1 mil millones de dólares) frente a una oferta en servicios de comunicación y bienes de consumo básicos. Los fondos de cobertura terminaron equilibrados, con demanda en productos discrecionales y macro frente a oferta en tecnología de la información, energía y bienes de consumo básicos.

Recibimos algunas consultas sobre la fortaleza en Internet hoy, con GOOG/L subiendo un 2%. No hubo una razón ‘grande’ y única, según Callahan “a medida que giramos hacia la temporada de ganancias, creo que vale la pena ‘revisitar’ al resto de los ‘Magníficos 7’ ya que GOOGL ha estado plano por aproximadamente un mes, META plano desde principios de febrero y AMZN plano desde principios de marzo”. Otro punto focal fue la debilidad en los semiconductores con MU bajando un 3% (reajuste de posiciones tácticas hacia las ganancias) y nombres de IA (reversión de momentum)… aunque no pierdas de vista aquí, nombres como MU, ARM, QCOM, AVGO todavía están en algún lugar entre plano y una baja del 2% en la semana.

DERIVS: Hemos visto un aumento en el interés en coberturas en general – baja en SMH/QQQ junto con alzas en VIX y oro. Nos gustan las estrategias de compra de opciones de oro hasta enero. El primer debate electoral está en el foco de atención la próxima semana – el straddle completo de la semana cerró alrededor del 1.10%. (crédito a Cullen Morgan)

PRIME UPDATE: El promedio de los fondos fundamentales L/S HF ganó 12bps en la semana y ahora va +744bps en el año. El apalancamiento bruto fundamental L/S aumentó 0.1 puntos a 192.1% (percentil 78 en un año) y el apalancamiento neto disminuyó 0.4 puntos a 56.8% (percentil 90 en un año).

La tecnología de la información de EE.UU. fue el sector más vendido en la semana y ha sido el más vendido en 4 de las últimas 5 semanas. Semiconductores y equipos de semiconductores fueron el subsector más vendido, lo cual superó la compra neta en software.

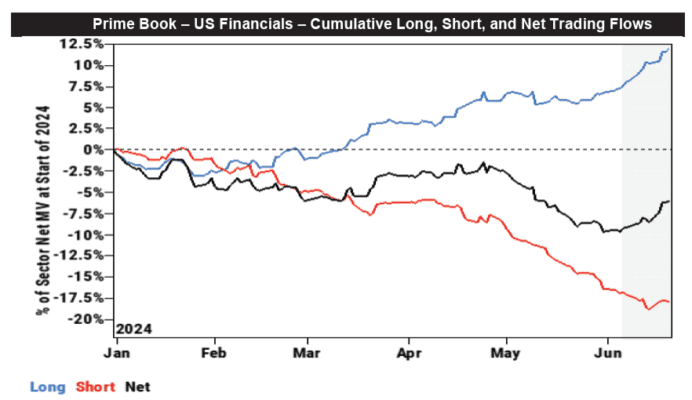

Los fondos de cobertura rotaron hacia los financieros de EE.UU. al ritmo más rápido desde diciembre, impulsados por compras largas y, en menor medida, por coberturas cortas.