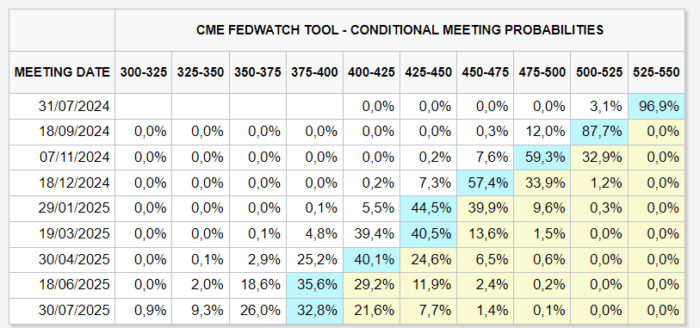

Se espera ampliamente que la Fed mantenga las tasas sin cambios en esta reunión, con el primer recorte de tasas previsto para septiembre. Actualmente, los mercados monetarios pronostican el primer recorte de 25 puntos básicos para septiembre, con 69 puntos básicos previstos para fin de año, lo que implica dos recortes de 25 puntos básicos y una probabilidad implícita del 72% de un tercer recorte.

Esto contrasta con las proyecciones económicas de junio de la Fed, donde el gráfico de puntos mediano mostró que los responsables de política monetaria solo preveían un recorte este año, aunque el rango de pronósticos oscilaba entre dos recortes y ninguno. La Fed también enfrenta presión de exfuncionarios que han instado al banco central a recortar las tasas antes. El ex presidente de la Fed de Nueva York, Dudley, recientemente revisó su visión de “más altas por más tiempo”, argumentando que la Fed debería comenzar a recortar ahora; dijo que los esfuerzos de la Fed para enfriar la economía ya estaban teniendo un efecto visible.

No obstante, es muy probable que la Fed reitere su enfoque dependiente de los datos con muchos indicadores por venir antes de la reunión del 18 de septiembre. Como señala Credit Agricole, Powell probablemente ofrecerá comentarios similares a sus apariciones recientes, admitiendo que los datos recientes de inflación han ayudado a generar la confianza necesaria para recortar las tasas, poniendo mayor énfasis en el mercado laboral y, en general, insinuando que los recortes están más cerca, pero aún no han llegado.

DECLARACIÓN:

Powell entró en el período de silencio absteniéndose de proporcionar una guía nueva, señalando que las reuniones se abordarán caso por caso. Con la expectativa generalizada de que septiembre será cuando la Fed inicie el ciclo de flexibilización, será interesante ver si proporcionan una guía explícita al respecto en la declaración. La guía actual dice: “El Comité no espera que sea apropiado reducir el rango objetivo hasta que haya ganado una mayor confianza de que la inflación se está moviendo de manera sostenible hacia el 2 por ciento”. Cualquier ajuste a esto sería visto como una señal para un recorte de tasas en septiembre. Sin embargo, dado que aún hay muchos datos pendientes entre las dos reuniones, la Fed podría optar por mantener la guía y reiterar su enfoque dependiente de los datos, caso por caso. Mientras tanto, Barkin (votante de 2024) comentó recientemente que está seguro de que la Fed debatirá en la reunión de julio si aún es apropiado describir la inflación como elevada, por lo que el mercado buscará en la declaración de julio cómo cambia su descripción de la inflación. Actualmente, dice: “La inflación ha disminuido durante el último año pero sigue elevada”, y también “juzga que los riesgos para alcanzar sus objetivos de empleo e inflación se han movido hacia un mejor equilibrio durante el último año”.

En un hilo en X, Nick Timiraos del WSJ instó a sus lectores a “no ignorar la declaración del FOMC”, señalando que, si bien “la declaración inicial de la conferencia de prensa de Powell probablemente refleje las opiniones del comité, la declaración de política es la que realmente se trabaja y se vota”. Luego dijo que, si bien Powell puede dar pistas en los primeros 3 párrafos, “la guía en el tercer párrafo, inicialmente introducida para contrarrestar las expectativas de recortes inminentes, es la más impactante. Los cambios más dovish suavizarían esta guía; por ejemplo, al decir que no habrá recortes hasta que se haya ganado un poco más de confianza o algo similar”.

ECONOMÍA:

En general, aunque las presiones de precios han disminuido recientemente y hay signos claros de una desaceleración del mercado laboral, los funcionarios parecen no tener prisa por recortar las tasas, con algunos aún queriendo mayor confianza de que la inflación caerá sosteniblemente al objetivo. Los economistas y la fijación de precios basada en el mercado esperan que los funcionarios tengan esta mayor confianza para la reunión del 18 de septiembre. Sobre la decisión, ING afirma: “Los datos de EE. UU. deberían dar a los funcionarios más confianza de que la inflación se dirige al 2% y sospechamos que la atención comenzará a centrarse en lograr un ‘aterrizaje suave’ para la economía”. Como resultado, ING dice que la reunión debería sentar las bases para un recorte de tasas en septiembre a medida que la política comience a pasar de un territorio restrictivo a algo más neutral. En cuanto a los datos recientes, el IPC fue, una vez más, más frío de lo esperado en todos los ámbitos, con los datos del PCE mostrando el núcleo ligeramente por encima del consenso y el titular en línea, pero esto último hizo poco para cambiar la narrativa de la Fed.

CONFERENCIA DE PRENSA:

Se espera que la conferencia de prensa señale que la Fed está cerca de bajar su tasa objetivo. El presidente Powell dirá que las lecturas recientes de inflación han aumentado la confianza de la Fed en que la inflación se dirigirá hacia el objetivo del 2%. Sobre el mercado laboral, señalará que el mercado laboral está en mejor equilibrio, fuerte como en 2019 pero no mucho más ajustado que eso. También reiterará que un debilitamiento inesperado en el mercado laboral podría hacer que la Fed recorte las tasas más pronto o más rápido. Dicho esto, es poco probable que el presidente proporcione una guía sobre el ritmo del eventual ciclo de recortes.

UBS dice que el presidente de la Reserva Federal, Jerome Powell, probablemente no hará compromisos previos sobre los planes para recortar las tasas de interés, aparte de dar algunas pistas sobre la dirección a seguir en la conferencia de prensa del miércoles, dice Gordon Shannon, gerente de cartera de TwentyFour Asset Management, en una nota. “Los inversores tendrán que esperar más tiempo para los tan esperados recortes de tasas de interés”, afirma. Dadas las posibles políticas del candidato republicano Donald Trump, si gana las elecciones presidenciales, que tienen un mayor impacto inflacionario, “creemos que es razonable esperar un ciclo de recortes de la Fed más superficial” que los 140 puntos básicos previstos por los mercados para el próximo año, añade

COMENTARIOS RECIENTES DE LA FED:

Los funcionarios de la Fed han seguido una línea similar en discursos recientes, con el presidente de la Fed, Powell, hablando por última vez en el Club Económico de Washington DC, el 15 de julio, donde adoptó un tono más dovish, aunque aún principalmente repitiendo comentarios anteriores. Resaltando esto, el presidente reconoció que las tres últimas lecturas de inflación aumentan la confianza de que la inflación está volviendo al objetivo, pero que más buenos datos aumentarán esa confianza, lo que sugiere que la Fed aún quiere un poco más de progreso. El presidente de la Fed se abstuvo de proporcionar cualquier guía de política, señalando que las decisiones se tomarán caso por caso y que no va a enviar ninguna señal sobre una reunión en particular. Williams (votante) señaló que la Fed está más cerca pero no lista para recortar, pero que será apropiado en los próximos meses a medida que más datos ayuden a proporcionar confianza en la inflación. Por último, Waller (votante) comentó que el momento para recortar las tasas de política se está acercando basándose en el análisis de posibles escenarios, aunque su escenario (“probablemente más probable”) es de datos de inflación desiguales por delante que muestran progreso y un recorte en el futuro cercano más incierto, lo que sugiere que el camino por delante puede no ser tan claro como se pensaba. Muchos funcionarios también repitieron a Powell al señalar que un debilitamiento inesperado del mercado laboral también sería una razón para que la Fed reaccione.