Según el informe mensual de crédito al consumidor de la Reserva Federal, en junio el crédito total al consumidor aumentó solo $8.9 mil millones, por debajo de la estimación mediana de $10 mil millones, y una caída material desde la cifra revisada al alza de mayo de $13.9 mil millones.

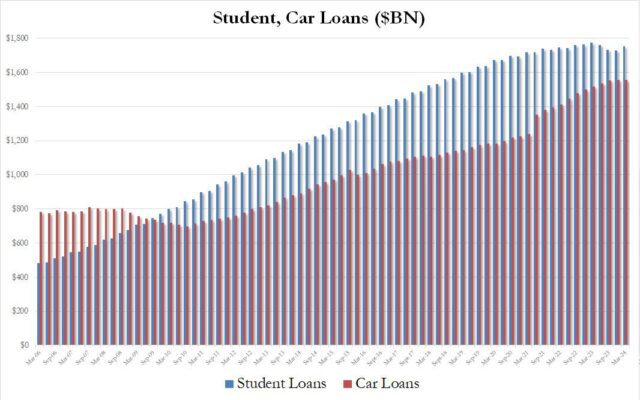

Por un lado, el crédito no rotativo, que consiste en préstamos estudiantiles y de automóviles, aumentó en $10.6 mil millones, que fue el mayor aumento mensual desde el pasado junio.

Sin embargo, un examen más detallado revela que todo el aumento se debió completamente a los préstamos estudiantiles, que se están pagando nuevamente después de que terminó la moratoria de pagos de Biden a fines de 2023. Mientras tanto, los préstamos para automóviles, que son críticos para mantener en marcha la industria automotriz estadounidense, se han estancado. Como se muestra en el gráfico a continuación, en el segundo trimestre, los préstamos estudiantiles aumentaron en $10.7 mil millones, el mayor aumento trimestral desde el tercer trimestre de 2023, mientras que los préstamos para automóviles en realidad disminuyeron en $9.0 mil millones, la mayor disminución trimestral desde el tercer trimestre de 2023.

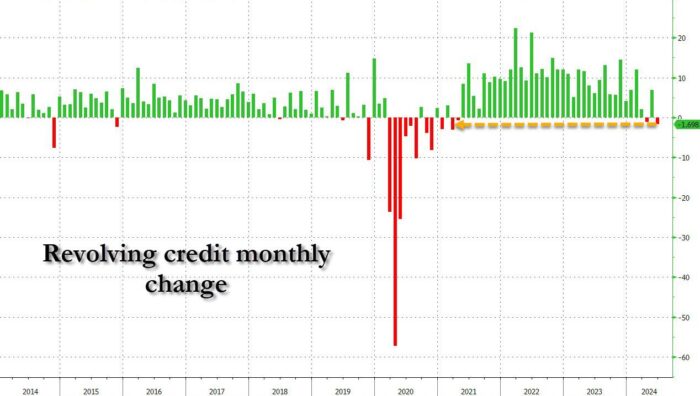

Pero mientras que el crédito no rotativo vio un aumento considerable, si completamente debido a que los préstamos estudiantiles finalmente alcanzaron el nivel que deberían haber tenido hace 3 años, fue el crédito rotativo (es decir, la deuda de tarjetas de crédito) lo que realmente sorprendió, porque en junio, el crédito rotativo cayó inesperadamente en $1.7 mil millones, la mayor caída desde el colapso por COVID…

Para tener una idea de lo raro que es obtener un cambio mensual negativo en la deuda de tarjetas de crédito, considere que en los seis años anteriores al COVID, EE. UU. había registrado solo 5 meses de cifras negativas, y todos tendieron a preceder importantes caídas en la economía.

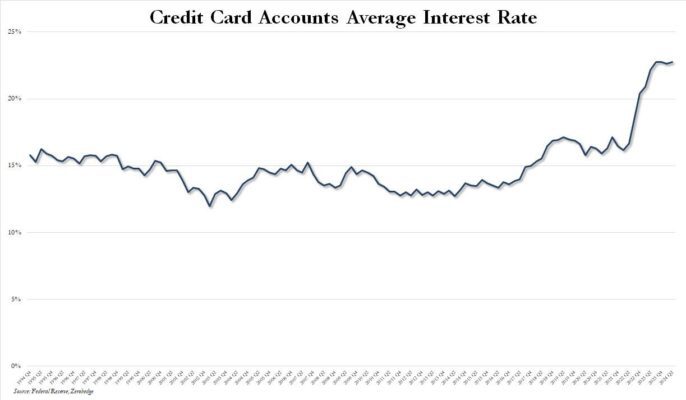

La tasa promedio de cuentas de tarjetas de crédito con intereses alcanzó un nuevo récord de 22.76%

.

.