Sesión sin brillo; el mercado se movió al alza, extendiendo las ganancias de ayer con elementos de alta y baja calidad liderando. Todas nuestras canastas temáticas, excepto los ADR chinos, terminaron en verde con Momentum, Low Profit 2K, Exposición a la Vivienda y Tecnología No Rentable subiendo un +2%. Los que tuvieron un rendimiento inferior incluyeron Finanzas (WFC -4% después de que OCC emitiera una acción de ejecución), Atención Médica (MRNA -12% debido a una guía pesimista de ventas para 2025) y Servicios Públicos (como fuente de fondos, acercándose a máximos de 5 años y siendo uno de los sectores con mejor desempeño en lo que va del año, además de recientes titulares negativos por incendios forestales).

En el frente macro, el PPI aumentó algo más de lo esperado con el Core MoM situándose en +30bps frente a +20bps. Las solicitudes se mantuvieron estables, aumentando ligeramente y sin mostrar ninguna anomalía. El BCE recortó 25bps y la orientación futura fue como se esperaba (reducción de las previsiones de crecimiento hasta 2026). El mercado ahora está valorando en 28bps para el FOMC el 18/9… la calle finalmente está de acuerdo en 25bps y esto debería mantenerse estable hasta la próxima semana.

Basándonos en los detalles de los informes del IPC y el IPP, estimamos que el índice de precios PCE subyacente subió un 0,17% en agosto (frente al 0,20% anteriormente), lo que corresponde a una tasa interanual del +2,69%. Además, esperamos que el índice de precios PCE general aumente un 0,12% en agosto o un 2,26% en comparación con el año anterior. Mañana, estaremos atentos a la Producción Industrial de Japón y la Eurozona, los datos de importación/exportación de EE. UU. y el Sentimiento de la Universidad de Michigan.

Nuestra actividad en el piso fue de un 4 en una escala de 1 a 10 en términos de niveles de actividad general. El flujo total ejecutado en nuestro escritorio finalizó en +882bps de compra frente al promedio de 30 días de +108bps. Los L/Os terminaron como compradores netos de $3.7 mil millones (por segunda sesión consecutiva), con la demanda concentrada en Tecnología y Discrecional. También vimos que los LOs aumentaron el efectivo en Servicios Públicos para comprar REITs. Los HFs terminaron como vendedores netos de -$288 millones y presionaron ventas cortas en ADRs, sectores financieros y discrecionales.

DERIVADOS: Día de mayor volumen en el espacio de derivados, con 52,5 millones de opciones negociadas frente al promedio de 43,5 millones del último año. La inclinación continuó aplanándose desde niveles elevados, especialmente en el corto plazo, ya que la volatilidad se mantuvo intacta. El flujo principal de hoy consistió en un gran comprador de spread de puts de ES, gastando 65 millones de prima durante todo el día, equivalente a 1,8 mil millones en delta vendido. También vimos un comprador de 5k spreads de puts SPX 30Sep 5550 5350 por $43.50. El escritorio sigue prefiriendo vender puts de VIX para financiar spreads de calls hasta octubre. La estratagema de mañana está valorada en 57bps en lo que debería ser un final de semana relativamente tranquilo. (mención a Braden Burke).

Comentarios sobre la bajada de tipos

Será una sesión volátil, pero es más probable que la Fed haga un aumento de 25 puntos básicos simplemente porque esto no es un artículo de referencia con fuentes. Creo que la mayor probabilidad de 50 puntos significa que la Fed está preparada para prolongar el ciclo. La política fiscal + monetaria + FCI (Condiciones Financieras Integrales) ayudan al factor de crecimiento frente a los riesgos recesivos.

- Sorprendentemente, un artículo del WSJ cambia la valoración de la Fed en 4 puntos básicos para septiembre. Esto muestra la fragilidad del mercado. Por eso el USDJPY está probando los mínimos del año en 141 y el oro se está negociando en los máximos.

- Que los 50 puntos básicos vuelvan a estar sobre la mesa significa que la volatilidad de las acciones y las tasas puede encontrar una oferta. La falta de estabilidad en la política implica más volatilidad en los precios al contado de los activos, no lo contrario.

- A mediano plazo, el mensaje sigue siendo que la Fed está preparada para prolongar el ciclo. Esto debería favorecer a los cíclicos frente a los defensivos y a las materias primas en términos relativos.

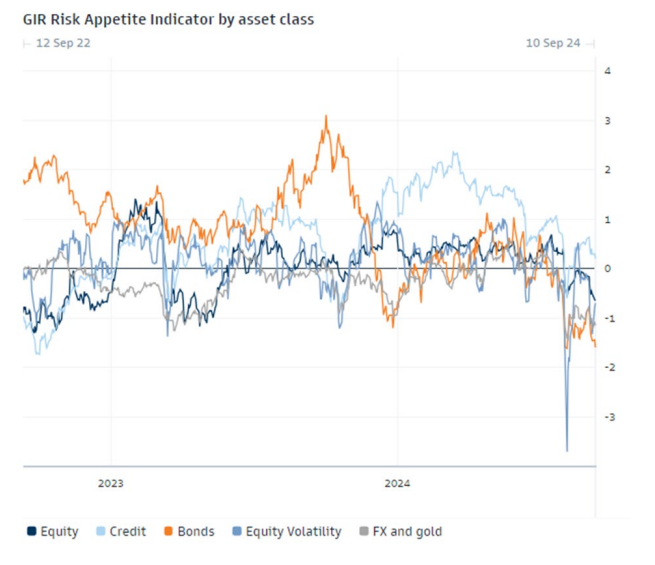

Mirando nuestro indicador de apetito por el riesgo, deberías estar comprando crédito y vendiendo bonos, ya que los bonos están caros y el crédito está barato basándonos solo en el apetito por el riesgo. Las acciones también son atractivas.

Si profundizo en nuestro indicador RAI (Indicador de Apetito por el Riesgo), 1) el Dólar, 2) la política monetaria y 3) el riesgo en la UE están apoyando el apetito por el riesgo, y solo el crecimiento global está restando.

Si asumimos que el factor de crecimiento ha tocado fondo, entonces una operación con commodities al alza y bonos a la baja es la mejor estrategia aquí. Nuestra suposición macroeconómica fundamental muestra que el crecimiento podría haber tocado fondo:

- Comenzando con nuestras estimaciones de crecimiento: tenemos un 2.5% para el año fiscal 2025, con un rango de 2.3-2.7%.

- La Fed tiene mucho margen para recortar tasas y suavizar el ciclo, lo que ofrece protección a la baja para el riesgo.

- Contamos con un 2.6% de PCE subyacente para el año fiscal 2026, con un alquiler de equivalencia de propietario (Rent OER) en 2.2% y una normalización sólida del mercado laboral.

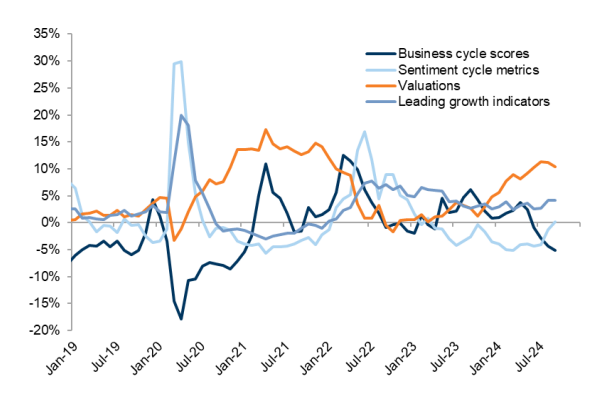

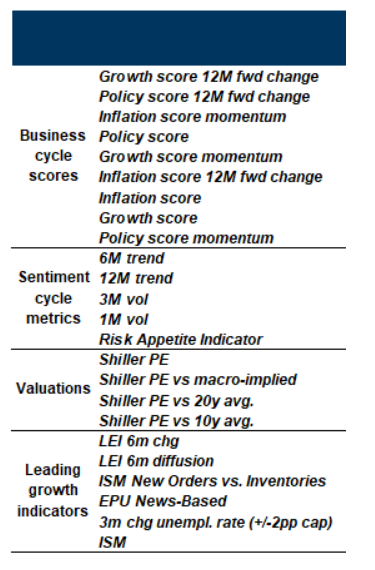

El indicador líder para el ciclo son las métricas de sentimiento, no las de valoración.

- Esto se debe a que los indicadores de sentimiento son oportunos y son una medida del impulso que nos ayuda a entender en qué clúster de riesgo nos encontramos ahora.

- Si los comparas con las valoraciones, que todavía son altas, las valoraciones son medidas estáticas de asimetría estructural, no señales de trading.

- Por eso considero que los indicadores de sentimiento son señales de trading más relevantes.