Zeitgeist I: “Es el sueño de la burbuja… la Fed recortando, el petróleo desplomándose, China inflando; lo único que me hace dudar es que la parte larga de la curva sigue siendo demandada, y si este estímulo de China no funciona, entonces los riesgos geopolíticos se dispararán.”

Zeitgeist II: “Mira a KMX (CarMax) y FUL (HB Fuller), caídas límite al inicio tras pésimos resultados, pero luego repuntan para terminar en positivo… te dice cómo el mercado quiere operar los reportes de ganancias.”

Zeitgeist III: “El 43% de la capitalización de mercado del S&P 500 está ahora bajo investigación antimonopolio por la FTC/DoJ.”

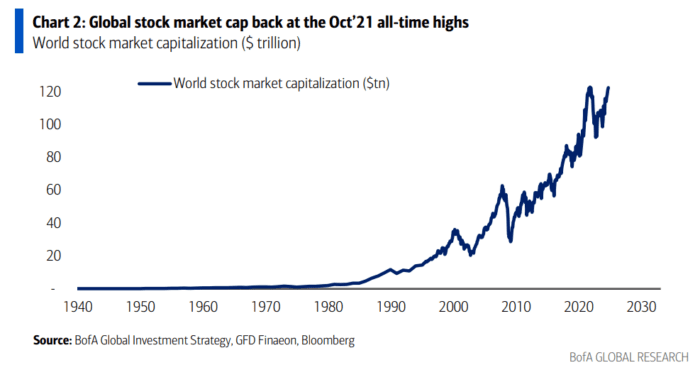

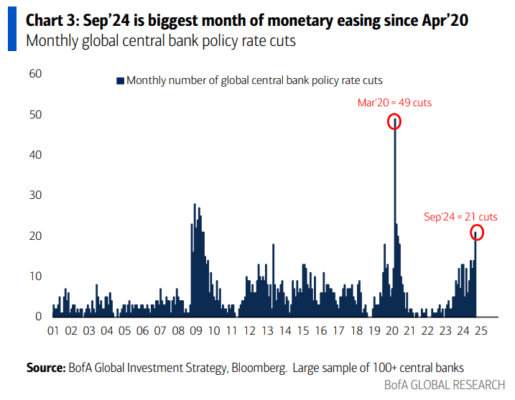

La Gran Imagen: La capitalización del mercado bursátil mundial está a punto de superar los máximos de octubre de 2021 ($123 billones – Gráfico 2)… la Fed recortando a ritmo de los años 50, bancos centrales recortando al ritmo más rápido desde abril de 2020 (Gráfico 3), estímulo de China >3% del PIB… los responsables de políticas globales, desesperados por evitar un aumento del desempleo, están alimentando aún más el ascenso del populismo político… “los mercados dejan de entrar en pánico…”

El Precio Justo: Las apuestas de convicción en Wall Street son: 1. largo en oro (cobertura contra inflación y populismo), 2. largo en tecnología (IA), 3. corto en bonos del Tesoro a 30 años (deuda y déficit), 4. corto en China (deflación – por lo tanto, fuerte presión alcista), 5. todo lo demás es un “alquiler”, la rotación alcista (Mercados Emergentes y EAFE Q4) continúa hasta que la recesión (nóminas <50k) cause una “retirada” de acciones hacia bonos o un aumento desordenado de los rendimientos de los bonos (nóminas >250k) revierta el liderazgo de oro/tecnología.

Flujos a Tener en Cuenta:

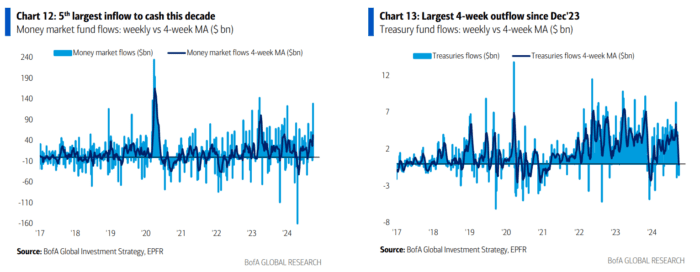

- Efectivo: el mayor flujo de entrada en 18 meses ($129.1 mil millones)… 5º mayor de esta década (Gráfico 12).

- Bonos con grado de inversión (IG): $10.2 mil millones de flujo de entrada… Anualizando un récord de $415 mil millones de entradas en lo que va del año (YTD).

- Acciones de EE. UU.: $10.9 mil millones de flujo de entrada… Anualizando $363 mil millones de entradas en YTD, el 2º más grande de la historia.

- Bonos del Tesoro: $1.6 mil millones de flujo de salida, el mayor flujo de salida en 4 semanas desde diciembre de 2023 (Gráfico 13).

- Deuda de Mercados Emergentes (EM): el mayor flujo de entrada semanal desde enero de 2023 ($1.2 mil millones).

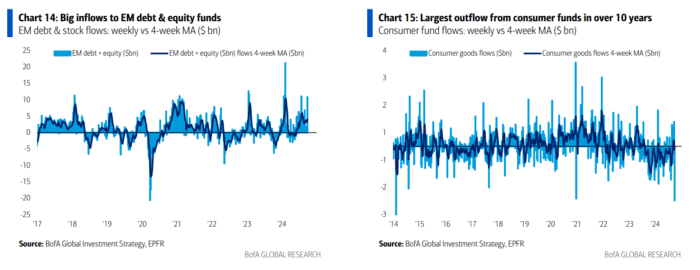

- Renta variable de Mercados Emergentes: 4º mayor flujo de entrada en 2024 ($9.7 mil millones – Gráfico 14).

- Europa: el mayor flujo de entrada en 5 meses ($0.6 mil millones).

- Pequeñas capitalizaciones de EE. UU.: 2º mayor flujo de salida en 2024 ($5.4 mil millones).

- Valor de EE. UU.: el mayor flujo de salida desde diciembre de 2023 ($6.9 mil millones).

- Tecnología: pequeñas salidas… pero aún anualizando $60 mil millones de entradas en 2024… récord.

- Consumo: el mayor flujo de salida semanal en más de 10 años ($1.9 mil millones – Gráfico 15).

- Materiales: mayor flujo de entrada en 10 semanas ($0.7 mil millones).

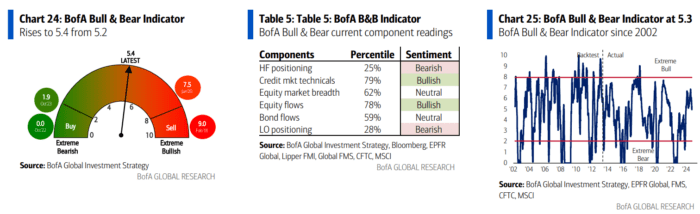

Indicador Bull & Bear de BofA: sube a 5.4 desde 5.2 debido a la mejora en la amplitud del índice de acciones globales y en los aspectos técnicos del mercado de crédito; cabe destacar que los fondos de cobertura están en su posición más bajista en petróleo en los últimos 15 meses.

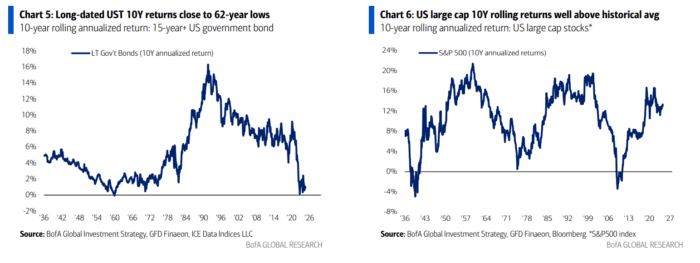

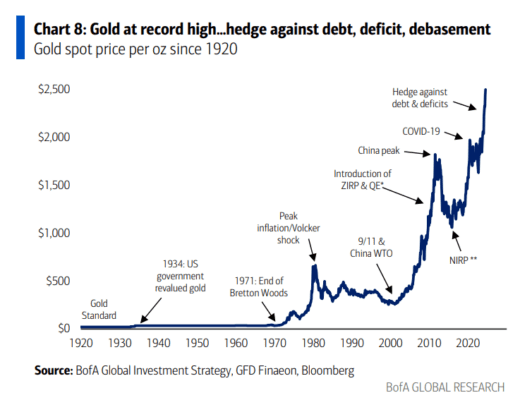

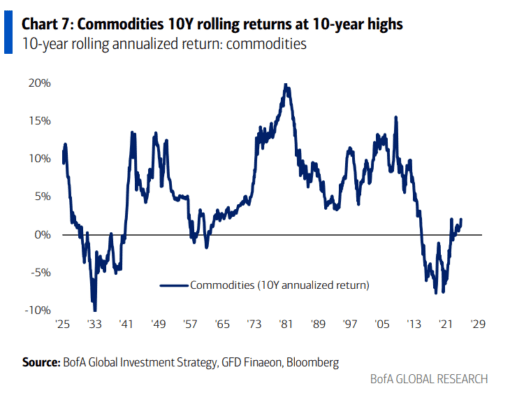

Panorama General: Los temas seculares inflacionarios de los 2020s siguen vigentes… con nuevas tendencias en política (gran gobierno), sociedad (de la desigualdad a la inclusión), políticas (de monetarias a fiscales), Wall St (apalancamiento a desapalancamiento), comercio (globalización a aislamiento), geopolítica (paz a guerra), tecnología (IA), medioambiente (cero emisiones netas, seguridad energética/alimentaria) y demografía (envejecimiento)… todo reflejado en los rendimientos a 10 años de las clases de activos… Los bonos del Tesoro de EE. UU. están en camino de registrar la peor década de rendimientos de los últimos 125 años (Gráfico 5); los rendimientos a largo plazo de las materias primas están aumentando después de la peor década desde los años 30 (Gráfico 7), liderados por el oro (Gráfico 8); las acciones son la anomalía ya que las grandes capitalizaciones de EE. UU. (índice de crecimiento deflacionario) están superando sus rendimientos históricos a largo plazo (Gráfico 6), mientras que las acciones internacionales (índice cíclico de valor) están rindiendo por debajo de sus promedios históricos (acciones globales anualizadas 5% en los últimos 10 años frente a 7% históricamente)… Por eso, es probable que los asignadores de activos compren acciones internacionales ante los estímulos de China.

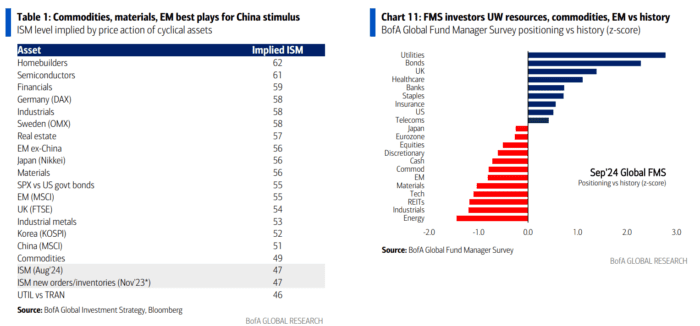

Estímulo de China: Reducción del coeficiente de reservas obligatorias (RRR) en 50 puntos básicos (mínimo desde febrero de 2007) = 1 billón de yuanes ($142 mil millones) en liquidez bancaria; recortes en las tasas hipotecarias = 150 mil millones de yuanes ($21 mil millones) en ahorros para los hogares; emisión de deuda gubernamental de 2 billones de yuanes ($284 mil millones, según expectativas del mercado) para estimular el consumo (transferencias directas) y gobiernos locales; 800 mil millones de yuanes ($113 mil millones) en liquidez para el mercado de valores… potencial de $560 mil millones en estímulos para China (>3% del PIB de $18 billones de China); esto sucede cuando los inversores tienen la menor exposición a materias primas desde junio de 2017 (ver Encuesta Global de Gestores de Fondos de septiembre de 2024 y Gráfico 11), los rendimientos de bonos chinos están en máximos históricos frente a los bonos del Tesoro de EE. UU., las acciones chinas están en su nivel más bajo en 50 años frente a las acciones de EE. UU., y las acciones de propiedades chinas están en mínimos de la crisis financiera global… La posición de activos muestra que las materias primas no queridas (metales industriales), materiales y acciones internacionales (EM & EAFE – Gráfico 4 y Tabla 1) son las mejores jugadas de rotación en “amplitud” mientras el estímulo de China establezca un nuevo “piso” del 2% para los rendimientos a 10 años de China.