S&P cerró con +90 puntos básicos (bps) en 5751, con un Market On Close (MOC) de $300 millones en compras. El índice Nasdaq 100 (NDX) subió +122bps a 20035, el Russell 2000 (R2K) aumentó +150bps a 2212, y el Dow Jones cerró con +81bps a 42325. Se negociaron 10.8 mil millones de acciones en todos los mercados de renta variable de EE. UU., en comparación con el promedio diario del año hasta la fecha (YTD) de 11.5 mil millones de acciones. El índice de volatilidad VIX bajó -625bps a 19.21, el crudo subió +115bps a 74.56, el bono del Tesoro a 10 años subió +12bps a 3.97, el oro bajó -16bps a 2651, el índice del dólar (DXY) subió +48bps a 102.48 y Bitcoin aumentó +247bps a 62261.

El S&P 500 terminó casi plano en la semana, con un apetito de riesgo moderado por las tensiones en el Medio Oriente, huelgas portuarias, el crudo superando los $74, las elecciones próximas, la política de China, etc. Muchos de los nombres de alta rentabilidad (GARPY) y del grupo FAAMG se quedaron rezagados hoy, ya que los inversores buscan gestionar las “colas” en los sectores cíclicos tras un informe de nóminas muy sólido esta mañana. El informe de nóminas no agrícolas (NFP) arrojó un resultado de 254,000 frente a 150,000 esperados; la tasa de desempleo (UE) se ubicó en 4.05% (sin redondear) frente al 4.2% esperado; y el crecimiento salarial mensual (AHE) fue de 0.4% frente al 0.3% esperado. Esto sigue a las mejores encuestas de sentimiento empresarial del ISM que obtuvimos a principios de esta semana. La base de referencia sigue siendo recortes de 25bps en las reuniones de noviembre y diciembre.

La atención se centra en noticias incrementales sobre cualquier ataque a la infraestructura iraní, lo que podría suponer un mayor riesgo alcista para el petróleo y el sector energético. Los transportes terminaron la semana a la baja con las huelgas en los puertos de la costa este de corta duración. Los servicios públicos se mantuvieron planos durante la semana, pero vieron un fortalecimiento continuo en los nombres de IPP a medida que los inversores continúan persiguiendo el tema de la energía, buscando exposiciones adicionales en nuclear y uranio. Las aerolíneas subieron en la semana, lideradas por JBLU con un +16% mientras surgían preocupaciones sobre la supervivencia de SAVE (-25% hoy) tras titulares sobre una posible declaración de bancarrota.

En la semana, los fondos a largo plazo (LOs) finalizaron con +3.5 mil millones netos en compras, mientras que los fondos de cobertura (HFs) fueron vendedores netos ligeros (~450 millones de dólares). El comercio se mantuvo enfocado en el entorno macro con sesgos sectoriales generales benignos. Nuestra perspectiva de flujo en los ADR de China se volvió más equilibrada, con clientes vendiendo hacia el final de la semana a medida que los inversores creen que hay más alzas, pero en última instancia, se ve como un comercio de impulso donde se podría ver reversión. Seguimos viendo defensa en nombres selectos de servicios de petróleo/gas por parte de ambos tipos de clientes tras la venta en corto agresiva la semana pasada (la mayor en más de 5 años y uno de los sectores más vendidos netamente en la cartera para septiembre). A pesar de la incertidumbre macroeconómica, no estamos viendo una gran “huida hacia la seguridad” en tecnología (por ahora).

Próximos eventos de la semana: actas del FOMC (miércoles), IPC de EE. UU. (jueves), actualizaciones del sector automotriz (reunión de analistas de GM el martes y lanzamiento del producto de robotaxi de TSLA el jueves). Resultados trimestrales incluyen DAL y DPZ (jueves) + inicio de informes bancarios el viernes (BK, BLK, FAST, JPM, WFC). Subastas de bonos (3 años el martes, 10 años el miércoles, 30 años el jueves) + una serie de discursos de la Fed.

DERIVADOS: China y la geopolítica continuaron dominando las conversaciones y el flujo. Observamos clientes protegiendo sus posiciones en el ETF FXI (vendiendo calls para comprar puts) para aprovechar la asimetría de la volatilidad (es decir, la volatilidad de las calls se está negociando por encima de la de las puts). Seguimos creyendo que esta operación encaja bien en FXI, EEM, KWEB y ADRs de tecnología china de nombres individuales. A nivel de índice, a pesar de la continua incertidumbre geopolítica, la volatilidad se redujo drásticamente hacia el fin de semana al superar el informe de NFP: el VIX a corto plazo cayó casi un punto de volatilidad y tuvo un rendimiento inferior en comparación con su beta con respecto al S&P 500. El straddle del S&P 500 para el lunes es de solo 0.60% (gracias a Cullen Morgan).

PRIME WEEKLY: La proporción general de L/S en la cartera se mantuvo relativamente sin cambios en 1.782 (percentil 94 del año). El apalancamiento bruto de las posiciones fundamentales L/S cayó -2.1 puntos a 187.6% (percentil 13 del año) y el apalancamiento neto cayó -0.9 puntos a 54.4% (percentil 39 del año).

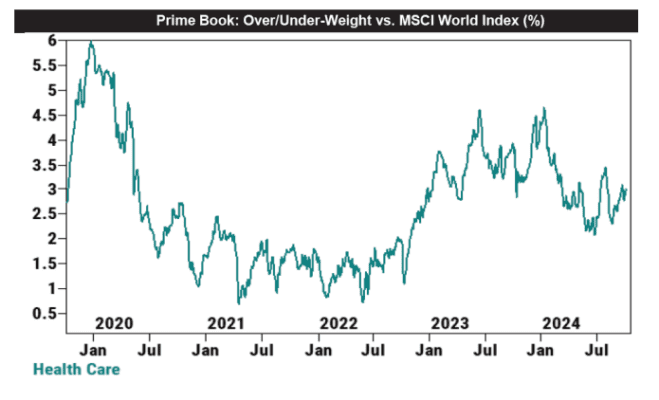

Las acciones globales fueron vendidas netamente por primera vez en 3 semanas, ya que el flujo comercial total aumentó, impulsado por ventas en corto superando las compras largas (2.1 a 1). Los fondos de cobertura compraron la caída en las acciones de atención médica global, ya que el sector vio las mayores compras en 5 meses, lideradas por compras largas.