S&P +27bps cerrando a 5823 con un MOC de $1.3bn para vender. NDX sin cambios en bps, cerrando en 20351. R2K +172bps en 2245 y el Dow +65bps en 42387. Se negociaron 11 mil millones de acciones en todas las bolsas de valores de EE.UU., frente al promedio diario de 11.5 mil millones de acciones en lo que va del año. VIX cayó 261bps a 19.80, el crudo subió 387bps a 67.91, el bono del Tesoro a 10 años subió 3bps a 4.27, el oro bajó 18bps a 2742, el DXY subió 3bps a 104.29 y el bitcoin aumentó 262bps a 69460.

‘La calma antes de la tormenta’ en cuanto a niveles de volumen y actividad (los volúmenes de NDX bajaron más del 20%) antes de los catalizadores macroeconómicos (JOLTS, PCE, ISM Manufacturing y NFP) y microeconómicos (el 41% de la capitalización de mercado del S&P reportando esta semana: GOOG el martes, META y MSFT el miércoles, AAPL y AMZN el jueves). Hoy hubo movimientos bastante violentos en segundo plano, con posiciones largas de fondos de cobertura (HF) populares que tuvieron un rendimiento inferior a los cortos de alta concentración (GSPRHVMS) por 249bps. R2K, posiciones cortas populares y tecnología no rentable se recuperaron entre un +1 y +3%.

Nuestro nivel de actividad fue de 4 en una escala de 1 a 10 en cuanto a niveles generales. El flujo ejecutado en nuestra mesa terminó con una inclinación de venta de -104bps frente a un promedio de 30 días de +45bps. Los órdenes limitadas (LOs) terminaron con una ligera inclinación a vendedores, impulsados por energía (WTI se vendió un -5% tras los ataques de represalia de Israel contra Irán el fin de semana, que evitaron instalaciones petroleras). Los fondos de cobertura terminaron equilibrados, con oferta en el sector de salud y energía frente a la demanda en tecnología y consumo discrecional.

Estimamos que hoy marca el primer día del período de ventana abierta para corporaciones, con aproximadamente el 50% en ventana abierta hoy. Ya hemos visto que varias empresas comienzan a adoptar nuevos planes 10b5-1 en la última semana.

Recomendado: últimas reflexiones de Tony P y conversación con David Kostin. Rubner analiza las perspectivas de noviembre.

DERIVADOS: La gamma de los distribuidores continúa pesando en el mercado, ya que la banda intradía del SPX fue de solo 34bps, el rango más pequeño desde julio. Aunque el movimiento del índice fue limitado, la actividad de los clientes en torno a las elecciones se extendió desde la semana pasada, y seguimos viendo demanda de posiciones al alza en el sector financiero. Con el rendimiento superior del RTY hoy, es interesante notar que, a pesar de la fuerte estacionalidad y las elecciones, el interés abierto en opciones de compra de IWM se mantiene cerca de mínimos de un año. El calendario de reportes de ganancias se intensifica el resto de la semana (GOOGL el 29/10, META/MSFT el 30/10, AAPL/AMZN el 31/10), y el straddle de QQQ para el viernes está cotizando en un movimiento del 2.02%, en comparación con el SPX que anticipa un 1.40%. (Gracias a Pat Grahling)

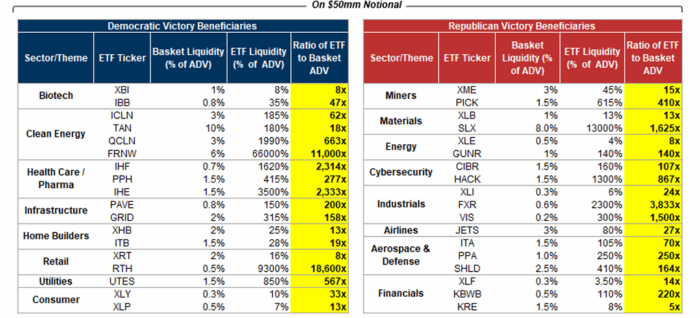

Solo quedan 6 sesiones de negociación hasta el Día de las Elecciones. La mesa de ETFs está preparada para mostrar mercados en una variedad de sectores y ETFs temáticos (tanto nacionales como globales) con exposición a temas centrados en las elecciones. A pesar de lo que pueda parecer en pantalla, los siguientes ETFs son más líquidos de lo que inicialmente aparentan (enlace).

Promedio de cesta a ETF por productos