Zeitgeist: “No es un buen momento para estar en largo en bienes raíces en Washington DC.”

La Gran Perspectiva:

“Vende arrogancia, compra humillación”; la capitalización del mercado de acciones desde el 5 de noviembre…

- EE.UU.: +1.8 billones de dólares.

- Mercados emergentes (EM): -0.5 billones de dólares.

- EAFE (Europa, Australasia y Lejano Oriente): -0.6 billones de dólares.

Los inversores están “todo dentro” en una posible reelección de Trump, lo que refuerza la narrativa de la “excepcionalidad estadounidense.”

Es difícil para los gestores de activos prever un tope en la euforia de los precios de los activos de EE.UU., pero:

- El índice efectivo real del dólar estadounidense está en un máximo de 55 años.

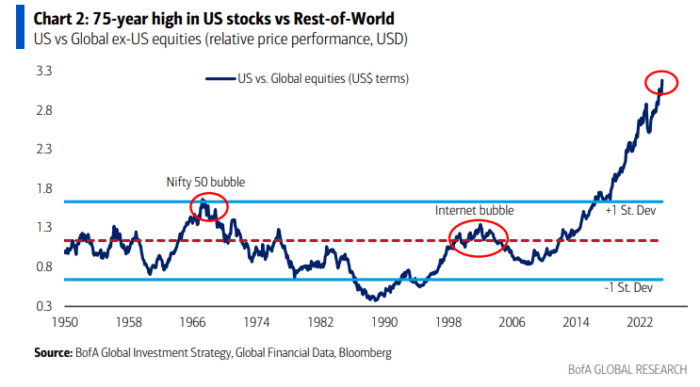

- Las acciones estadounidenses en comparación con el resto del mundo están en un máximo de 75 años (Gráfico 2).

Historia del Momento:

“El dólar es nuestra moneda, pero su problema.”

- Políticas radicales, movimientos de activos radicales…

- Los inversores están posicionados para un “riesgo positivo en EE.UU.” hasta el Día de la Inauguración.

- Sin embargo, a medida que el optimismo crece, las condiciones financieras en EE.UU. se endurecen y surgen grietas en el apalancamiento (oro, small caps, paridad de riesgo, mercados emergentes).

- Si las tasas de interés largas (GT30) suben al 5% y las cortas (GT2) al 4.5%, se desencadenará una reversión del riesgo, especialmente si los bancos (KBE) caen en una “trampa alcista” y no logran mantener sus nuevos máximos.

El Precio Correcto:

“No hay fiesta sin fichas.”

- Wall Street está adelantándose a un posible segundo mandato de Trump; Main Street lo hará también en el Q4/Q1 mediante acumulación de inventarios y retención laboral ante los aranceles.

- Esto implica que el PIB de EE.UU. superará las expectativas en Q4/Q1, lo que mejor se aprovecha con posiciones largas en el dólar.

- Wall Street también está descontando una caída global:

- Las acciones de EAFE caen un 8%.

- La muy popular India baja un 10%.

- El índice SOX vuelve a los 5,000 puntos (media móvil de 200 días).

- Los semiconductores “blue collar” (ON, MCHP, STM), dependientes de los PMI globales, están teniendo dificultades.

Próximas oportunidades: en activos “humillados.”

Flujos que Importan:

Gran rotación de bonos hacia acciones, de mercados emergentes/China a EE.UU., y de oro a criptomonedas…

- Mercados monetarios: Activos bajo gestión en un nuevo máximo histórico ($6.7 billones – Gráfico 10).

- Criptomonedas: Récord de entradas ($6.0 mil millones – Gráfico 12).

- Oro: Mayor salida desde julio de 2022 ($1.6 mil millones – Gráfico 11).

- Bonos del Tesoro: Mayor salida desde enero de 2024 ($3.5 mil millones).

- Bonos de grado de inversión (IG): Menor entrada del año hasta la fecha ($2.1 mil millones).

- Préstamos bancarios: Mayor entrada desde abril de 2022 ($2.1 mil millones).

- Acciones de EE.UU.: Mayor entrada desde marzo de 2024 ($55.8 mil millones).

- Large cap de EE.UU.: Récord de entradas ($44.1 mil millones – Gráfico 13).

- Small cap de EE.UU.: Mayor entrada desde julio de 2024 ($6.7 mil millones).

- Acciones de mercados emergentes: Mayor salida desde agosto de 2015 ($7.5 mil millones).

- Acciones de China: Récord de salidas en las últimas 5 semanas ($21.1 mil millones – Gráfico 14).

- Servicios públicos (utilities): Mayor salida desde marzo de 2015 ($1.1 mil millones – Gráfico 15).

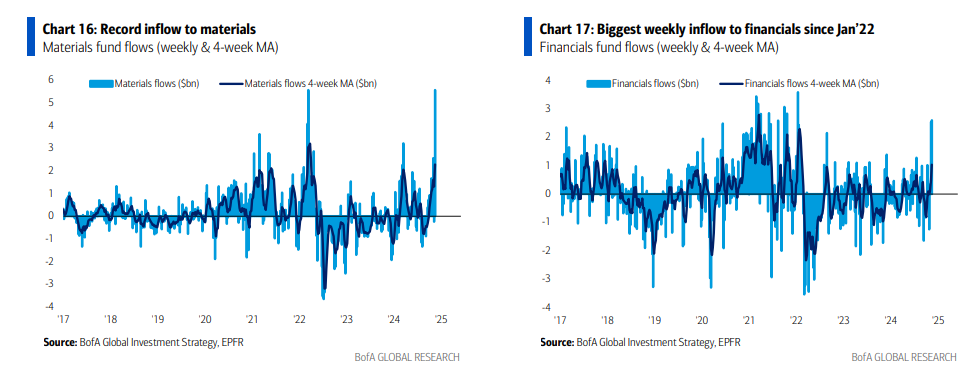

- Sector financiero: Entrada semanal más alta desde enero de 2022 ($2.6 mil millones – Gráfico 17).

- Materiales: Récord de entradas ($5.6 mil millones – Gráfico 16).

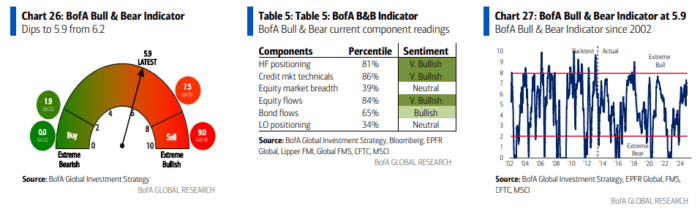

Indicador Bull & Bear de BofA:

Cae de 6.2 a 5.9. Esto sugiere que el optimismo extremo sigue concentrado en acciones de EE.UU., sin extenderse a otros mercados globales ni a activos de riesgo. Actualmente, el indicador refleja:

- Flujos alcistas extremos hacia acciones estadounidenses.

- Aumento en los niveles de efectivo en los últimos 4 semanas, según FMS.

- Pesimismo hacia activos de riesgo globales (p. ej., salidas en deuda y acciones de mercados emergentes).

- Escasa amplitud en los índices de renta variable globales.

Clientes Privados de BofA:

Clientes Privados de BofA:

- Activos bajo gestión (AUM): $3.9 billones (máximo histórico).

- Distribución de activos:

- 63.2% en acciones (máximo de 2.5 años).

- 19.0% en bonos (mínimo de 2.5 años).

- 10.9% en efectivo.

- La semana pasada:

- Vendieron acciones (mayor salida en 10 semanas).

- Aumentaron su exposición a bonos mediante letras y notas.

- En ETFs: Compraron MLP, bonos high-yield (HY) y materiales; vendieron utilities, energía y REITs en las últimas 4 semanas.

Operando en el contexto de TINA (There Is No Alternative):

- Estrategias dominantes:

- Largo en dólar estadounidense.

- Largo en acciones estadounidenses.

- Corto en bonos del Tesoro de EE.UU. tras las elecciones.

- ¿Qué podría cambiar esta tendencia antes del Día de la Inauguración?

- Mayor endurecimiento de las condiciones financieras en EE.UU., lo que se reflejaría en:

- Tasas reales GTII10 > 2.5%.

- Tasas largas GT30 > 5%.

- Tasas cortas GT2 > 4.5%.

- Mayor endurecimiento de las condiciones financieras en EE.UU., lo que se reflejaría en:

Factores macroeconómicos globales relevantes:

- Datos económicos robustos impulsan el endurecimiento financiero:

- Exportaciones de China en octubre crecieron al ritmo más rápido desde julio de 2022, con una reorientación significativa de los destinos de exportación (Gráfico 3).

- Volumen récord de importaciones en el puerto de Long Beach, California, en octubre.

- Solicitudes de desempleo en EE.UU. disminuyen debido a la retención laboral ante controles migratorios.

- Pesimismo en pequeñas empresas, que estaba amenazando con un aumento de la tasa de desempleo, comienza a revertirse (Gráfico 4).

- Inflación en EE.UU.: Tocando fondo, con un nuevo mínimo para la inflación subyacente en torno al 3%.

Inversiones en el contexto TINA (There Is No Alternative):

Actualmente, los asignadores de activos no están aumentando su exposición a bonos ni a acciones internacionales, pero para el primer trimestre de 2025 se sugiere considerar lo siguiente:

1. Comprar Bonos del Tesoro si los rendimientos alcanzan el 5%

- Fed: Probablemente mantendrá su enfoque en moderar las expectativas inflacionarias, sin recortes en 2025.

- Tarifas: Los bonos podrían presionar a la nueva administración para moderar los aranceles, evitando un error político que provoque una segunda ola inflacionaria.

- Deuda: La realidad de las cifras fiscales de EE.UU. sugiere un menor exceso fiscal:

- Deuda nacional: $36 billones.

- Gasto gubernamental: $7 billones.

- Pagos de intereses: $1 billón.

2. Comprar Acciones Internacionales (China, Europa) antes del Día de la Inauguración

- China: Se espera que alivie la política fiscal.

- Europa: El BCE podría recortar tasas de forma agresiva para anticiparse a los aranceles “America First.”

- Condiciones financieras: Tasas más bajas, monedas más baratas y precios del petróleo más bajos crearán una gran relajación en Asia y Europa en comparación con EE.UU.

- Sentimiento bajista: Podría alcanzar niveles que marquen una oportunidad de compra bajo la estrategia de “comprar humillación.”

3. Comprar Oro

- Globalización: Punto de inflexión estructural (Gráfico 8).

- Demografía: El ratio de dependencia mundial alcanzará su punto más bajo en 2028 (53%), lo que marca el pico de las tendencias demográficas “desinflacionarias” (Gráfico 9).

- IA: Las enormes necesidades energéticas de la inteligencia artificial respaldan la inversión en oro.

- Cobertura inflacionaria: Oro (y criptomonedas) siguen siendo las mejores coberturas estructurales contra la inflación.