S&P cierra plano @ 5917 con un MOC de +5 mil millones USD para COMPRAR.

NDX -8bps @ 20,667, R2K +12bps @ 2,337 y Dow +32bps @ 43,408.

Se negociaron 13.4 mil millones de acciones en todas las bolsas de valores de EE. UU. vs. un promedio diario de 11.7 mil millones de acciones en lo que va del año.

VIX +495bps @ 17.16, crudo +75bps @ 68.87, bono del Tesoro estadounidense a 10 años +1bp @ 4.41%, oro +86bps @ 2653, DXY +45bps @ 106.67 y Bitcoin +232bps @ 94,482.

El mercado estuvo débil durante toda la sesión, con el volumen y el VIX en alza debido a titulares geopolíticos (máximos post-electorales) y nerviosismo por los resultados de NVDA esta noche. La acción bajó un 2% AH (desde un 5%) después de un sólido resultado, pero las expectativas de ingresos fueron ligeramente inferiores a las optimistas (~37.5 mil millones USD vs. ~38 mil millones USD).

En el sector de consumo, TGT (-22%) fue el foco claro esta mañana (especialmente después de que algunos cortos cubrieran tras WMT), lo que también afectó a otros nombres de comercio general (DG, FIVE, DLTR). Esto refleja la dinámica de “los que tienen vs. los que no”. Estamos en un entorno de consumo lo suficientemente estable como para que los ganadores sigan destacándose, pero no tan favorable como para que una subida de la marea levante a todos los barcos.

En otros sectores, hubo dinámicas de reversión/rotación, con el sector Salud destacándose (XLV +118bps vs. S&P plano), recuperándose de debilidades previas en sectores más defensivos como Farma (LLY +3%).

El nivel de actividad general fue un 5 en una escala del 1 al 10. Los flujos ejecutados terminaron planos frente al promedio de 30 días. Los fondos de cobertura (HFs) fueron compradores netos pequeños, liderados por demanda en productos macro, Salud y Tecnología, frente a oferta en Discrecional. Los administradores de órdenes (LOs) también terminaron como pequeños compradores netos, impulsados por la demanda en Salud y Energía, frente a oferta en TMT.

DESPUÉS DEL CIERRE:

- NVDA: -2% (desde -5%). Resultado sólido / Sin embargo, guía de ingresos para el trimestre de enero ligeramente inferior a las expectativas optimistas.

- (+) Informó ingresos para el trimestre de octubre de 35 mil millones USD vs. consenso de 33.25 mil millones y guía previa de 32.5 mil millones (la compañía ha superado las guías por ~2 mil millones en los últimos trimestres).

- (+/-) Guía para el trimestre de enero de 37.5 mil millones USD por encima del consenso de 37.1 mil millones, pero ligeramente inferior a las expectativas optimistas de ~38 mil millones.

- SNOW: +15%. Sólido resultado en ingresos de productos para FQ3 (900 millones vs. consenso 856 millones) y guía para FQ4 significativamente por encima del consenso (906-911 millones vs. 890 millones). Configuración previa tendiendo a corta/infraponderada.

- PANW: -4%. Reportó en línea para el trimestre y guía para FQ2. Anunció división de acciones 2-1. Configuración previa tendiendo a larga.

DERIVADOS:

NVDA fue el foco principal en un calendario macro más ligero, ya que los clientes agregaron coberturas de último minuto y exposición alcista en la acción mediante spreads de opciones de venta y compra. El mercado implica un movimiento del 7.75% para NVDA en la sesión de mañana, con una configuración de 9/10 antes del informe. La expiración del VIX hoy fue relativamente tranquila, con compradores de volatilidad durante la mayor parte del día.

En términos de preferencias, el equipo sugiere que el diferencial de QQQ es demasiado bajo en comparación con el S&P, ya que la volatilidad del NDX se negocia ~4.7v sobre el S&P (y realiza niveles más altos). Esto también se alinea con los flujos, ya que los clientes buscan agregar protección a la baja en QQQ frente a reducir su exposición.

INFORMES DESTACADOS:

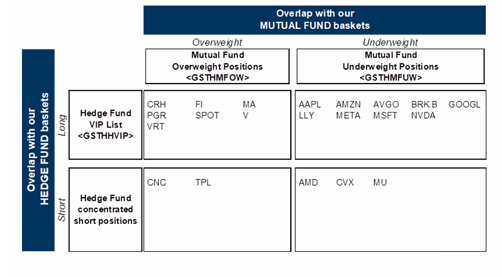

- Anoche, nuestro equipo de investigación de estrategia de portafolio publicó dos de nuestros informes más leídos en GS: el HF Trend Monitor y Mutual Fundamentals. Ambos son lecturas obligatorias. Adjuntando ambos.

Gráfico notable: muestra la superposición entre sobre/infraponderaciones en MF y HF.

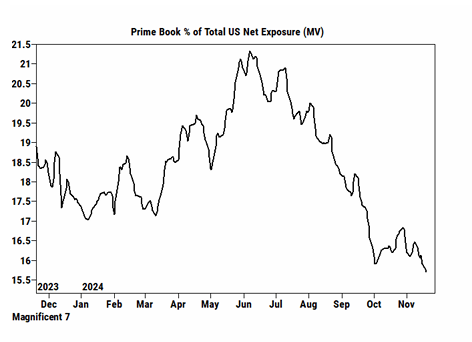

La posición de GS PB en las acciones de Magnificent 7 está en nuevos mínimos de 1 año. Los HFs han dejado relativamente este segmento del mercado por 1) otras apuestas en IA y 2) beneficiarios más grandes de Trump.