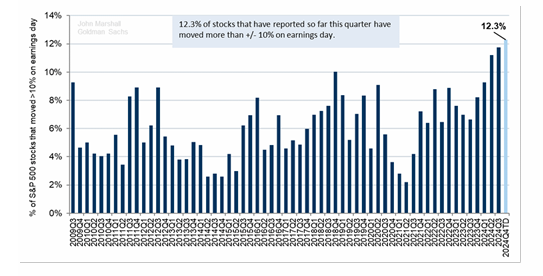

Los movimientos en días de resultados alcanzan un máximo de 15 años

Los inversores en estrategias de equity long-short siguen enfrentándose a los grandes movimientos en días de eventos que se han visto en los últimos trimestres. En este trimestre, el 12% de las acciones del S&P 500 se movieron más de un 10% en su día de presentación de resultados.

En los tres primeros trimestres del año, aproximadamente el 40% de las acciones mostraron cierta reversión a la media el día después de los resultados. Sin embargo, en el último trimestre, el 53% de las acciones se movieron en la misma dirección al día siguiente del movimiento en su día de resultados.

Conclusión: Es fundamental predecir la dirección en días de resultados, y el posicionamiento ha sido clave para entender las dinámicas de trading posteriores a los resultados. Suscríbete a tu Catalyst Manager personalizado para recibir los resultados de nuestro modelo Predicting Earnings-Day Direction para tu lista de acciones.

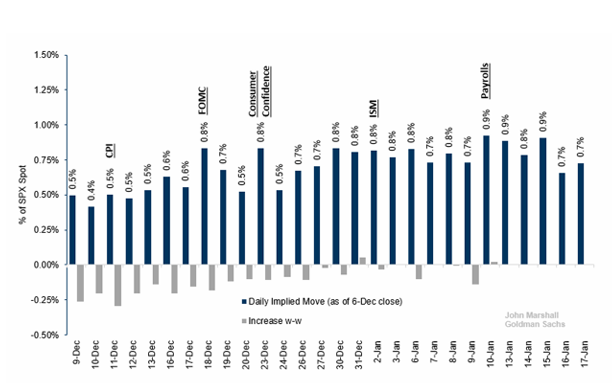

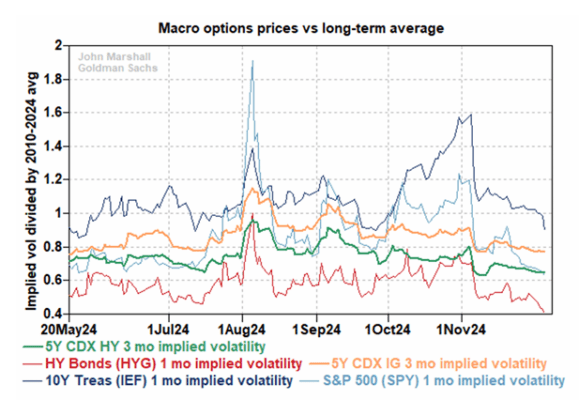

Movimientos implícitos diarios del SPX: Movimientos más pequeños y menos diferenciación

Los precios de las opciones han caído en las últimas semanas, ya que los inversores se sienten más cómodos con el entorno actual y el movimiento de la reunión de diciembre del FOMC parece más claro. Para los inversores con opiniones sobre eventos macroeconómicos, comprar opciones para operar según esas perspectivas es inusualmente atractivo. A continuación, mostramos el movimiento implícito diario incorporado en las opciones del SPX.

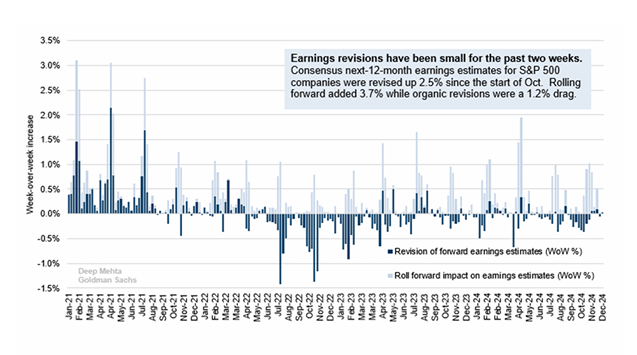

Revisiones de ganancias tranquilas antes de fin de año

Las estimaciones consensuadas de ganancias a 12 meses para el S&P 500 han subido un 2,5% desde principios de octubre, impulsadas completamente por el optimismo a medida que los analistas ajustan sus proyecciones al siguiente trimestre. Las estimaciones a corto plazo continúan siendo revisadas a la baja, incluso cuando las empresas superan las expectativas.

En diciembre, los analistas generalmente no realizan grandes revisiones de ganancias debido a un calendario limitado de publicaciones de resultados; estaremos atentos a esta medida en enero, cuando los analistas incorporen las expectativas relacionadas con la nueva administración en EE. UU.

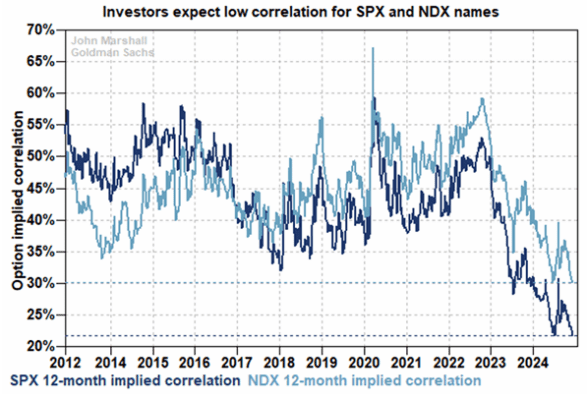

Los inversores esperan que 2025 sea el año con la correlación más baja de la historia

La correlación implícita del S&P 500 según las opciones alcanzó un nuevo mínimo esta semana, ya que los inversores anticipan que la volatilidad de acciones individuales continuará, incluso mientras el VIX cayó a 12.77 el viernes.

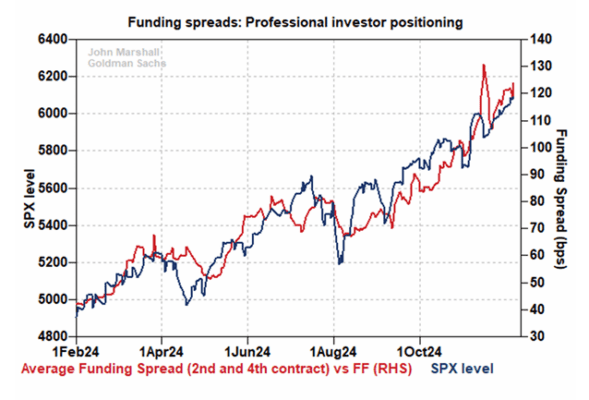

Los inversores profesionales siguen aumentando su exposición neta

La tendencia de un aumento en la demanda de posiciones apalancadas al alza por parte de inversores profesionales no se detuvo por la volatilidad en los diferenciales de financiación a mediados de noviembre. Los inversores han seguido incrementando su apalancamiento neto a medida que el S&P 500 ha repuntado.

Vemos esto como una señal positiva para los mercados de renta variable en el corto plazo, ya que este grupo sigue comprando y ha sido un indicador adelantado útil.

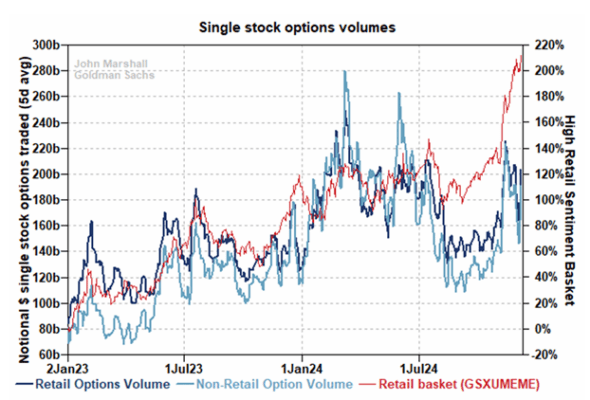

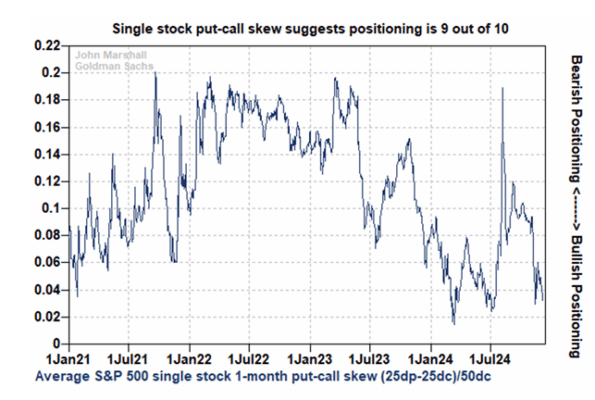

Los inversores minoristas y los fondos de cobertura siguen impulsando al alza las opciones call de acciones individuales.

Esto tiende a ser un indicador contrario y sugiere que las acciones enfrentarán vientos en contra en las próximas semanas.

El elevado volumen de opciones sobre acciones individuales dificulta el corto de acciones

Hemos observado que los fondos de cobertura son reacios a vender acciones en corto cuando los volúmenes de opciones sobre acciones individuales están elevados y en aumento. Los altos volúmenes de opciones incrementan el potencial de un gamma squeeze. Después de una pausa durante el Día de Acción de Gracias, los volúmenes de opciones repuntaron la semana pasada y probablemente dificultarán el corto de acciones en el corto plazo.

La incertidumbre sobre las tasas de interés disminuyó significativamente esta semana

Con las tasas de interés (y la reunión del FOMC) siendo menos relevantes en las próximas semanas, esperamos que el gasto del consumidor y el crecimiento sean el centro de atención.

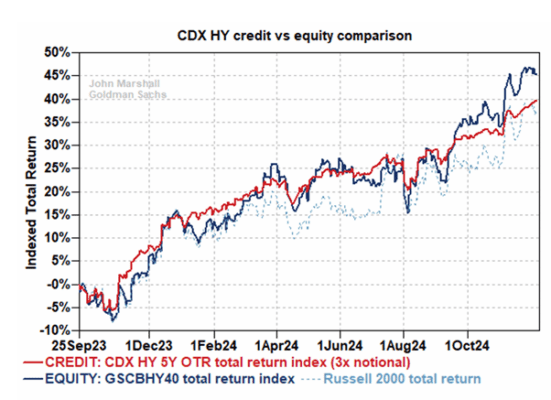

El crédito está cerrando silenciosamente la brecha con la renta variable

El crédito de alto rendimiento (HY) se mantuvo fuerte esta última semana, incluso mientras las acciones apalancadas retrocedieron ligeramente.

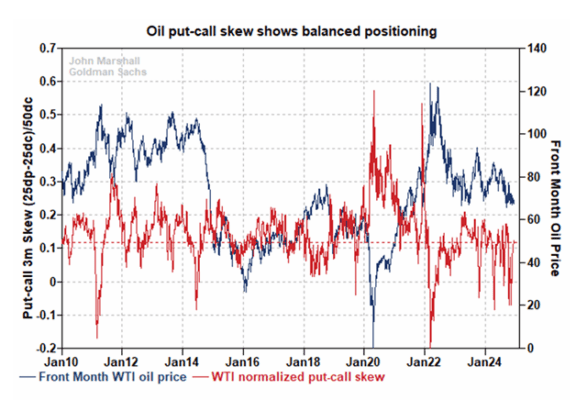

El posicionamiento en opciones de petróleo está equilibrado

Después de meses de presión por la compra de opciones call en petróleo, encontramos que las preocupaciones de los inversores sobre la asimetría al alza y a la baja ahora están equilibradas. Esto sugiere que el petróleo no es actualmente una posición sobrecargada ni al alza ni a la baja.

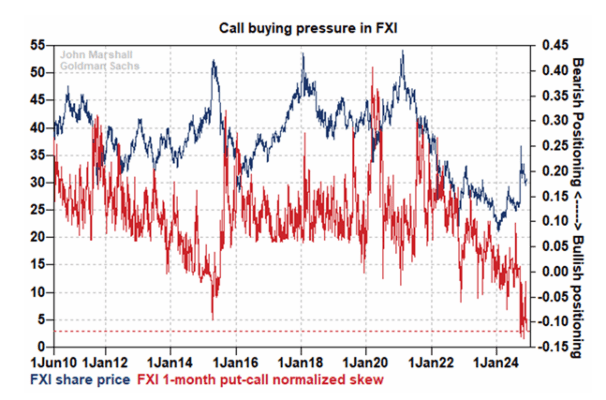

El FXI sigue experimentando presión de compra de opciones call a pesar del retroceso en la renta variable

La presión por comprar opciones call es similar a la de hace dos meses tras los anuncios de políticas en China e incluso mayor que durante el mercado alcista de 2015.