Antes de la decisión:

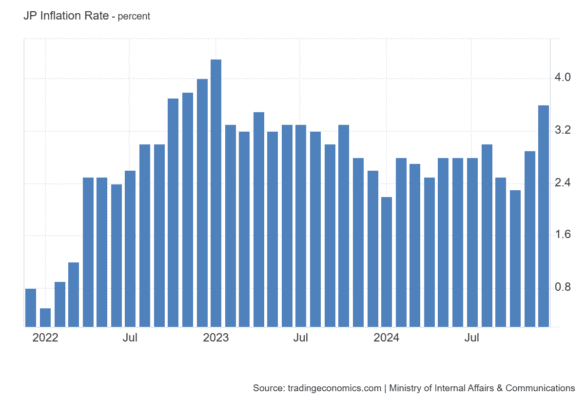

La tasa de inflación anual en Japón aumentó al 3,6% en diciembre de 2024 desde el 2,9% del mes anterior, marcando el nivel más alto desde enero de 2023.

Mensualmente, el IPC aumentó un 0,6%, el dato más alto en 14 meses.

La tasa de inflación subyacente subió a un máximo de 16 meses del 3,0%, frente al 2,7% de noviembre, en línea con las expectativas del consenso.

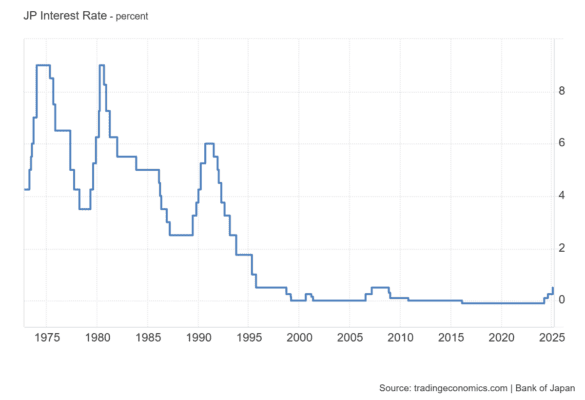

El Banco de Japón (BoJ) elevó su tasa de interés clave a corto plazo en 25 puntos básicos, situándola en el 0,5%, el nivel más alto en 17 años, en línea con las expectativas del mercado. Este movimiento refleja el impulso de los aumentos salariales y el progreso constante de la inflación. Además, marcó la tercera subida de tasas desde que el banco central puso fin a los tipos de interés negativos en marzo de 2024.

El BoJ también indicó planes para nuevas subidas de tasas y una reducción del apoyo monetario si los datos económicos y de precios se alinean con sus previsiones. La decisión del viernes fue aprobada con una votación de 8 a 1, siendo el miembro de la junta Nakamura el único disidente.

En su perspectiva trimestral, el BoJ revisó al alza sus previsiones de inflación subyacente al 2,7% para el año fiscal 2024, frente al 2,5% estimado en octubre, citando una creciente escasez de mano de obra. Se espera que la inflación subyacente modere aún más al 2,4% en el año fiscal 2025 y al 2,0% en 2026.

Por otro lado, el banco central redujo ligeramente su previsión de crecimiento del PIB para 2024 al 0,5%, desde las cifras anteriores del 0,6%. Las perspectivas de crecimiento se mantienen en el 1,1% para el año fiscal 2025 y en el 1,0% para 2026.

Comentarios:

El Banco de Japón (BOJ) señala que la economía japonesa se está recuperando moderadamente, aunque persisten ciertas debilidades. Los mercados financieros globales han mostrado estabilidad en general, pero se enfatiza la importancia de vigilar tanto los mercados financieros como los de divisas, junto con su impacto en la economía y los precios de Japón.

El consejo del BOJ ha evaluado que las negociaciones salariales de primavera resultarán nuevamente en aumentos significativos este año. Además, un número creciente de empresas ha manifestado su intención de continuar aumentando los salarios de manera sostenida. Esto, combinado con tasas de interés reales significativamente negativas, permite que las condiciones monetarias laxas sigan respaldando la economía.

La decisión sobre el momento y alcance de futuras subidas de tasas dependerá de las condiciones económicas, financieras y de precios. Sin embargo, el enfoque no es simplemente aplicar una subida de tasas y detenerse, sino proporcionar una justificación sólida para la medida y reafirmar que están en el camino correcto. Se pone un fuerte énfasis en que las negociaciones salariales de primavera respaldarán su caso para endurecer nuevamente la política este año.

El BOJ no tiene una idea preconcebida sobre ajustes futuros de las tasas y espera que la inflación se estabilice en la segunda mitad del año. No perciben que el BOJ esté significativamente rezagado en su política en este momento, pero consideran necesario ajustar las tasas de acuerdo con el “termómetro económico”. Responderán de manera gradual y cuidadosa, evaluando cómo evoluciona la inflación subyacente.

El impacto de las subidas de tasas en los mercados y la economía será monitoreado de cerca. Sobre las políticas arancelarias de EE. UU., el BOJ no puede comentar debido a la incertidumbre, aunque se compromete a ofrecer una visión cuando los detalles sean más claros.

En términos generales, el BOJ no está presionando por un ritmo más rápido en el endurecimiento de la política monetaria, pero tampoco se posiciona para detenerse indefinidamente tras la subida actual. Se espera que los ajustes se realicen aproximadamente cada cinco o seis meses, en función de las condiciones.

El banco central señala que se han acercado más a la tasa neutral, aunque no hay información nueva sobre dónde debería situarse exactamente, dado que tiene un rango amplio. Las revisiones al alza de las previsiones de inflación se atribuyen principalmente a factores de presión de costos, pero consideran que la economía y los precios están alineados con sus proyecciones, ya que los salarios más altos se reflejarán en los precios.

El BOJ mantiene la atención en los riesgos, como la posible caída de los salarios reales y el debilitamiento del consumo. Sin embargo, esperan que los salarios reales se tornen positivos si se mantiene el impulso de crecimiento salarial. El contexto de la pandemia de COVID-19 ha brindado a Japón una oportunidad para realizar ajustes monetarios que antes parecían improbables. Antes de 2020, hubiera sido impensable que el BOJ pudiera subir tasas antes de 2025, pero la situación actual refleja un cambio significativo.

El BOJ no quiere esperar a que emerjan impactos negativos graves derivados de las subidas de tasas, prefiriendo proceder con cautela y guiar gradualmente la política hacia condiciones menos laxas sin generar alta inflación. No se ha establecido un nivel específico como límite para las tasas de interés.

Por último, el ministro de Finanzas de Japón indicó que la decisión del BOJ está en línea con el acuerdo conjunto con el gobierno, señalando que no ha provocado “movimientos importantes” en los mercados. Esto sugiere que las “filtraciones” previas a cada decisión ayudan a los actores del mercado a gestionar sus expectativas, aunque es algo que nunca se reconocerá oficialmente.