Fue una semana desafiante, culminada por:

- Inestabilidad en el momentum

- Presión sobre el sector minorista

- Datos económicos débiles.

El GSTHVIPP (par de hedge funds VIP largos / VIP cortos) terminó la semana con una caída de -235 puntos básicos, con un rendimiento inferior a los índices más amplios (SPX -166 pb, Equal Weight -76 pb y NDX -226 pb).

El índice de Momentum Largo (ganadores en 12 meses – GSCBHMOM INDEX) cayó -858 pb en la semana. Aunque no hubo un catalizador único para la caída del momentum, la naturaleza interconectada de los valores de referencia del mercado (WMT esta semana, NVDA la próxima) impulsó los flujos minoristas y dictó el comportamiento general del mercado.

Desde la perspectiva de los flujos, los hedge funds lideraron la mayoría de la actividad en nuestra mesa, terminando como vendedores netos por -$2.500 millones, impulsados por una reducción de riesgo en tecnología y consumo, mientras aumentaban selectivamente las posiciones cortas en el sector minorista. Los gestores de activos cerraron la semana en equilibrio, observando la situación sin intervenir todavía en la compra de activos deslocalizados.

Los datos económicos de esta mañana fueron negativos, con las expectativas de inflación a largo plazo de la Universidad de Michigan en su nivel más alto desde 1995. Este titular añadió más combustible al fuego ya encendido: investigadores del Instituto de Virología de Wuhan en China han detectado un nuevo coronavirus en murciélagos con “potencial pandémico” (fuente: UK Daily Mail).

Técnicos:

Nos acercamos a la media móvil de 50 días del S&P 500 en 6010, nivel clave a mantener hacia el cierre y el fin de semana. El momentum a corto plazo de los CTA cambia de positivo a negativo si el S&P 500 cae por debajo de 6042, lo que activaría la venta de $8.000 millones en acciones estadounidenses la próxima semana. El equipo de trading de Goldman Sachs estima que el 50% de esta posición larga en gamma expirará hoy, lo que permitirá que el mercado tenga más libertad de movimiento la próxima semana.

Próxima Semana:

Se espera un movimiento implícito del S&P 500 del 1,27% hasta el 28 de febrero. Habrá una combinación relevante de eventos macroeconómicos (Confianza del Consumidor en EE.UU. el martes, PIB el jueves y PCE el viernes) y microeconómicos (resultados del sector minorista y NVDA el miércoles como principales puntos de atención).

La exposición neta a las acciones de las “Mag7” ha seguido disminuyendo y ahora está en su nivel más bajo desde abril de 2023.

Resumen por sectores:

Financieras:

Se observaron signos generalizados de reducción de riesgo, reflejados en:

- Empresas expuestas a mercados de capitales

- Cíclicos (bancos y pagos de alto crecimiento).

Las decepciones en los resultados del sector de pagos fueron castigadas significativamente y hay dificultades para defender las posiciones hasta que los precios vuelvan a niveles previos a las elecciones, una dinámica que se ha observado también en mercados de capitales.

Salud:

Superó el desempeño del mercado esta semana, beneficiándose del desmantelamiento del momentum en tecnología, medios y consumo, lo que generó una demanda defensiva en el sector. Dicho esto, muchas actualizaciones de EPS estuvieron en dirección opuesta al posicionamiento del consenso, y hubo riesgos idiosincráticos notables (como UNH y su riesgo por titulares) que afectaron su rendimiento.

Consumo:

Lo que es bueno para WMT no siempre es bueno para el resto. El cambio agresivo en la narrativa sobre la salud del consumidor parece haber ido demasiado lejos, demasiado rápido.

Parte de la volatilidad puede explicarse por:

- El clima (empresas expuestas al clima están reportando debilidad)

- La estacionalidad (meses de bajo volumen de gasto)

- Impactos del tipo de cambio.

Si no vemos una reversión de la tendencia con un clima más normalizado en marzo, habrá que debatir en profundidad qué está impulsando realmente esta volatilidad (aranceles, inflación, empleo).

Tecnología:

El índice TMT Mo’ Pair (GSTMTMOM) cayó ~640 pb esta semana, su peor semana desde enero de 2023.

Varios valores de alto crecimiento perdieron tracción (ej. NET, PLTR, AXON) y el índice de Crecimiento Secular (GSXUSGRO) terminó la semana con una caída de 670 pb, marcando su peor desempeño relativo al NDX desde finales de 2022.

Aunque muchas veces las caídas parecen estar impulsadas por factores macroeconómicos (tasas de interés, inflación, expectativas de crecimiento), este movimiento parece más idiosincrático, con varias decepciones en los resultados de las empresas de alto crecimiento (CVNA, TTD, RBLX, DDOG, RDDT) y una oleada de noticias mixtas en nombres como APP, PLTR y AXON.

El sentimiento está más dividido de lo habitual.

Prime Brokerage:

Las acciones individuales vieron poca actividad neta, impulsada por reducción de riesgo, con coberturas de cortos superando ligeramente a las ventas en largo.

Los sectores más comprados en términos nominales fueron Industriales, Consumo Básico, Materiales y Energía, mientras que Consumo Discrecional y, en menor medida, Salud, estuvieron entre los más vendidos.

Dos temas clave de la semana:

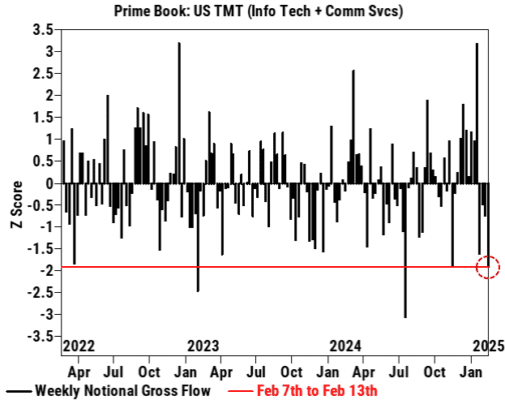

1) Reducción agresiva de riesgo en TMT por los Hedge Funds

Por segunda semana consecutiva, los hedge funds redujeron agresivamente su exposición en tecnología de la información y servicios de comunicación, a través de ventas en largo y coberturas de cortos.

En términos acumulativos, la magnitud de la reducción de exposición en el sector TMT en EE.UU. en las últimas dos semanas es comparable a la que vimos en julio pasado y está en el percentil 99 de los últimos cinco años.

Los sectores más afectados fueron:

- Semiconductores y equipamiento (cobertura de cortos > ventas en largo)

- Medios interactivos y servicios (ventas en largo > coberturas de cortos)

- Entretenimiento (ventas en largo > coberturas de cortos)

- Equipos de comunicación (ventas en largo > coberturas de cortos).

2) Aumento de compras netas en cíclicos

Los gestores aumentaron sus compras netas en sectores cíclicos por tercera semana consecutiva (y en 5 de las últimas 6), al ritmo más rápido en más de cuatro meses.

Las compras en largo superaron a las ventas en corto en una proporción de 4 a 1.

Todos los sectores cíclicos fueron comprados netamente durante la semana, liderados por:

- Industriales (cobertura de cortos + compras en largo)

- Materiales (compras en largo)

- Energía (compras en largo > ventas en corto).

Por otro lado, el sector de Consumo Discrecional fue vendido netamente por novena semana consecutiva, convirtiéndose en el sector más vendido de febrero y en lo que va del año.