Volatilidad Cruzada entre Activos: Las volatilidades implícitas cayeron nuevamente la semana pasada en todas las clases de activos tras el alivio arancelario entre EE. UU. y China, siendo las acciones y el crédito los más afectados. El índice VIX® cayó casi 5 puntos, mientras que el VIXIG (volatilidad del crédito investment grade) se redujo más de 7 puntos. Ambos se sitúan ahora por debajo de sus medias de largo plazo (ver Gráfico 1). La volatilidad de los tipos de interés también bajó: el índice MOVE cayó 3,7 puntos, impulsado sobre todo por el extremo corto de la curva de rendimientos. De hecho, el VIXTLT (volatilidad de los bonos del Tesoro a más de 20 años) subió ligeramente semana a semana, +6 puntos básicos hasta 127 pb de volatilidad, ya que tanto las expectativas de inflación como la prima por plazo siguieron ampliándose por preocupaciones de estanflación y déficit presupuestario. La pendiente del skew del TLT aumentó notablemente, con el skew a 3 meses y 25 deltas subiendo al percentil 99. Tras la rebaja de la deuda estadounidense por parte de Moody’s durante el fin de semana, el rendimiento del bono a 30 años supera ya el 5 %.

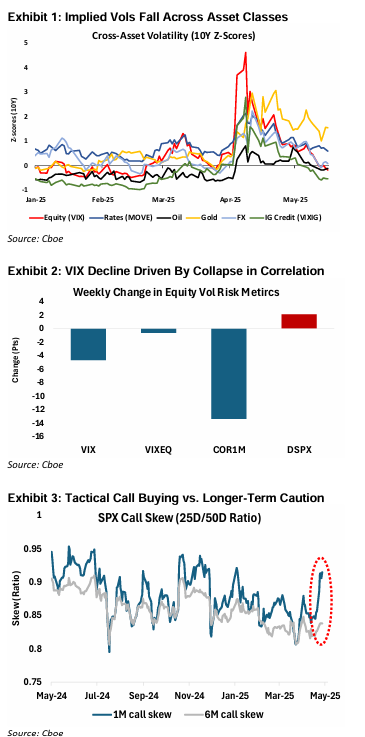

Volatilidad en Renta Variable: La caída de la volatilidad en índices la semana pasada fue significativa, mientras que la volatilidad en acciones individuales se mantuvo mayormente sin cambios. El índice VIXEQ terminó la semana solo 0,7 puntos por debajo, en 37,8 %. La caída de 5 puntos en el VIX se debió casi completamente al colapso en los niveles de correlación implícita, con el índice COR1M cayendo más de 13 puntos hasta el 16 % (ver Gráfico 2). Como señalamos hace dos semanas, la correlación fue el componente del riesgo en renta variable que más tardó en normalizarse tras la “tregua del Día de la Liberación” arancelaria, y no fue hasta la reciente tregua con China que las correlaciones implícitas volvieron a los niveles anteriores. El mercado de opciones vuelve a señalar un retorno al análisis fundamental de acciones, con los riesgos macro retrocediendo (alta dispersión, baja correlación); cuánto durará esto es incierto, dado el repunte de los rendimientos por las preocupaciones sobre la deuda.

Skew y Convexidad: El skew del SPX se comportó de manera divergente según el vencimiento la semana pasada: el skew de corto plazo se aplanó debido a la compra de calls, mientras que el de largo plazo se empinó por una renovada demanda de cobertura. El skew del SPX a 1 mes (ratio 25-delta) cayó del percentil 62 al 17, impulsado sobre todo por el lado de las calls, con el skew de calls (ratio 25D/50D) subiendo del percentil 28 al 80 (ver Gráfico 3). El aumento en la demanda de calls se concentró principalmente en los dos primeros meses, ya que el skew de calls a largo plazo se mantuvo débil. El skew de calls a 6 meses, por ejemplo, sigue en el percentil 23. Esto sugiere que la mayoría de la compra de calls responde a estrategias tácticas de corto plazo más que a una visión positiva a largo plazo. De hecho, el skew de puts a largo plazo se ha empinado con este rebote: el skew de puts del SPX a 6 meses (ratio 25D/50D) subió al percentil 49, frente al skew de puts a 1 mes que está en el percentil 25.

Estructura Temporal: La estructura temporal del SPX se empinó notablemente la semana pasada, impulsada por el colapso de las volatilidades de corto plazo. El diferencial de volatilidad entre 1 año y 1 mes se amplió del 0,4 % al 3,2 % (percentil 63 alto).