PRIVO OPINA… En general, la resiliencia es notable. Claramente, sigue habiendo urgencia por aumentar las exposiciones netas/beta. La estabilidad en los rendimientos está ayudando a eliminar barreras para un rally en la renta variable. Ayer, Europa tuvo una emisión de más de 4.000 millones de euros después del cierre — bien absorbida. Se espera más emisión antes del parón veraniego.

El escenario alcista: los mercados se mantienen apagados. La confianza del consumidor en EE.UU. superó las expectativas (a pesar de que solo la mitad de los encuestados respondió después del retraso de los aranceles a China), lo que pone de manifiesto la poca fiabilidad de los datos blandos. El índice de actividad económica actual en EE.UU. de Goldman Sachs para mayo se situó en 1,6% (subiendo desde 0,2% en abril), con avances generalizados. Los datos fueron solo una anomalía, con poca anticipación de demanda, y volvemos a un crecimiento del PIB cercano al 2%, con un consumidor que sigue fuerte. A largo plazo, los problemas de tipos siguen sin resolverse, pero en el corto plazo, la fecha límite del techo de deuda/presupuesto y la reducción de emisiones (el Tesoro de EE.UU. recortando las subastas de letras a 4 y 8 semanas) son factores de apoyo:

“El Departamento del Tesoro de EE.UU. recortó el tamaño de sus subastas de letras a cuatro y ocho semanas, el inicio de lo que probablemente será una serie de reducciones” (Bloomberg).

El escenario bajista: El nivel de crecimiento “normalizado” sigue por determinarse, dado que aranceles universales del 10% o más son un impuesto para los consumidores (¿está la recesión con nosotros ya?). Rendimientos más altos (solo parcialmente compensados por condiciones financieras más laxas vía un dólar más débil) ralentizan el mercado inmobiliario y las pequeñas empresas, y en el peor de los casos, los tipos a largo plazo se convierten en un campo de batalla sobre la responsabilidad fiscal en EE.UU., forzando una versión de austeridad.

ENFOQUE EN FACTORES – ACTIVIDAD DE MESA… Nuestra mesa cerró con un +4% en compras frente a una media de 30 días del +69 puntos básicos. Tanto los institucionales tradicionales (LOs) como los hedge funds (HFs) fueron compradores netos por alrededor de 1.000 millones de dólares, impulsados principalmente por productos macro y coberturas cruzadas entre sectores, sobre todo en tecnología y consumo.

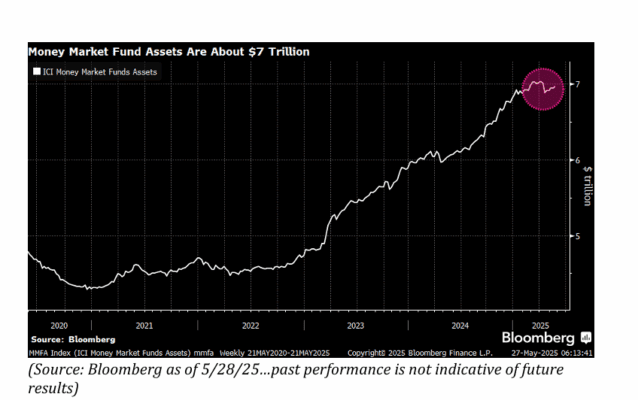

ACTUALIZACIÓN DE PENSIONES… Las pensiones estadounidenses están proyectadas para vender 20.000 millones de dólares en acciones estadounidenses a fin de mes. Esta cifra se sitúa en el percentil 89 entre todas las estimaciones de compras y ventas en valor absoluto de los últimos tres años, y en el percentil 86 desde enero de 2000.

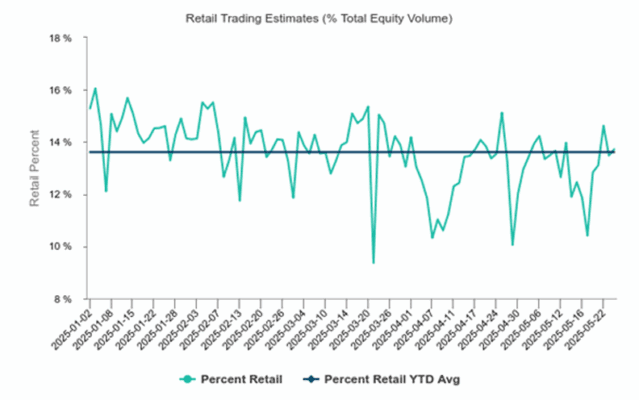

TRADING MINORISTA… ¿Se despiertan los “animal spirits”?

Según nuestras estimaciones (producidas por nuestro equipo de GSET), el porcentaje minorista representó un 13,7% del volumen total en renta variable, lo cual está en línea con su media reciente.

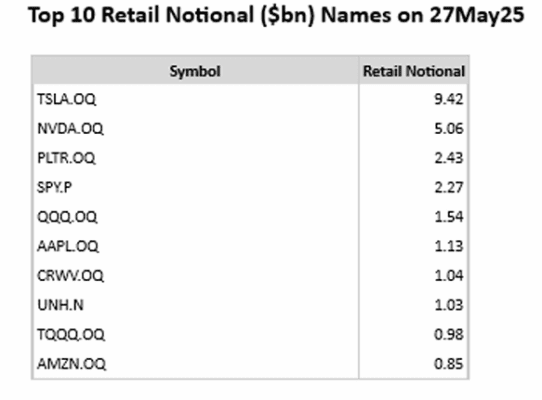

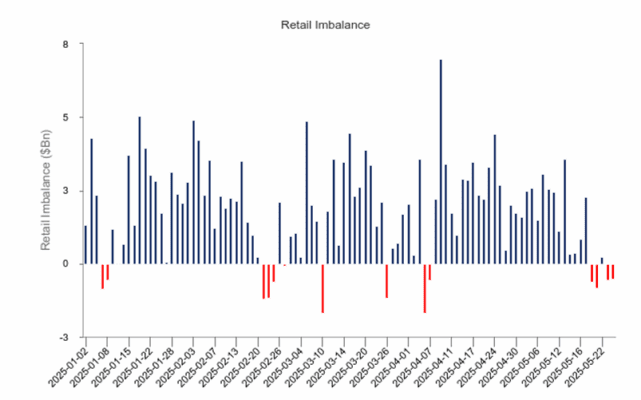

Eso equivale a un volumen nominal minorista total de 81.100 millones de dólares y un desequilibrio minorista de -530 millones de dólares.

Ayer se percibió mayor actividad, con AMC y GME disparándose, y se espera un mayor repunte con NVDA presentando resultados tras el cierre.

…no queda mucho margen por recuperar para volver a los máximos históricos (ATH) de nuestra cesta de memes (GSXUMEME)…

…este gráfico ha estado circulando mucho en las últimas 48 horas…

Sí, hay mucho dinero esperando al margen, pero es de suponer que haría falta una bajada de tipos antes de que haya un cambio significativo en este sentido.

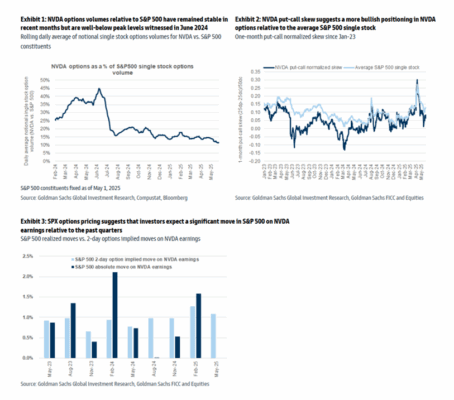

MOVIMIENTOS EN OPCIONES: Posicionamiento de opciones antes de los resultados de NVDA…

Los straddles a 2 días de NVDA implican un movimiento de ±6,4%, frente a un movimiento promedio realizado de ±8,5% en los últimos 8 informes de resultados. Creemos que los inversores en opciones están subestimando los movimientos históricos de NVDA en días de resultados.

Hemos observado que las opciones sobre el SPX y ETFs están cotizando con una volatilidad superior a lo normal para este evento (según datos después del cierre de hoy).

GIR – Volumen de Opciones:

Los volúmenes de opciones de NVDA siguen siendo elevados y representan el 12% del volumen total de opciones sobre acciones individuales. Aunque esto es inferior al 45% alcanzado en junio de 2024, entender el posicionamiento en opciones es clave para comprender el escenario de cara a los resultados.

– Posicionamiento en opciones:

El put-call skew normalizado a 1 mes en NVDA sugiere un posicionamiento similar al observado antes de los resultados de febrero, pero muy por debajo de los niveles de miedo elevados que vimos en abril.

Además, el posicionamiento de los inversores es más alcista en opciones de NVDA en comparación con la media de acciones del S&P 500.

– Movimientos esperados del SPX:

Los straddles del SPX implican un movimiento de ±1,1% para los próximos dos días, que incluyen los resultados de NVDA, lo cual está por encima del movimiento implícito promedio de ±0,9% observado en los últimos 8 informes de resultados de NVDA.

– Movimientos en ETFs:

A continuación, destacamos los 20 principales ETFs que históricamente han mostrado grandes movimientos tras los resultados de NVDA.

Los ETFs de semiconductores/tecnología encabezan la lista y, en general, están cotizando con una volatilidad implícita superior al promedio observado en días de resultados anteriores de NVDA.