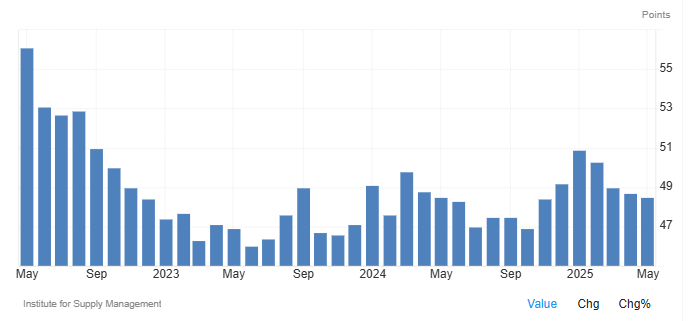

El ISM cayó a 48,5 en mayo de 2025, desde 48,7 en abril, por debajo de las expectativas del mercado (49,5) Tercer mes consecutivo de contracción y la caída más pronunciada desde noviembre.

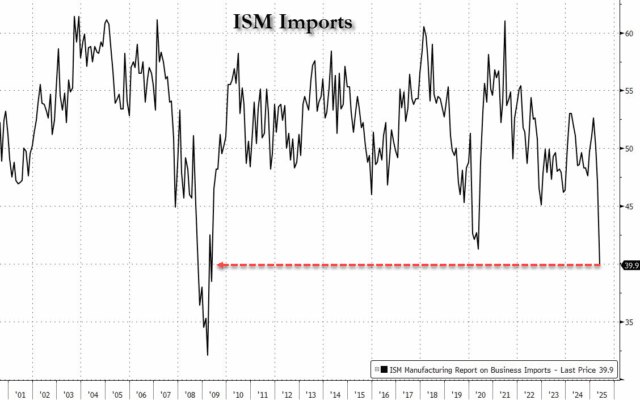

Producción, nuevos pedidos, empleo y pedidos pendientes se redujeron, aunque a un ritmo más lento. El subíndice de importaciones del ISM manufacturero se desplomó a 39,9 en mayo, marcando su nivel más bajo desde la crisis financiera de 2009.

Los inventarios volvieron a zona de contracción, tras un repunte previo por compras anticipadas antes de los aranceles. El índice de entregas de proveedores siguió mostrando retrasos logísticos, reflejando cuellos de botella persistentes en puertos de entrada.

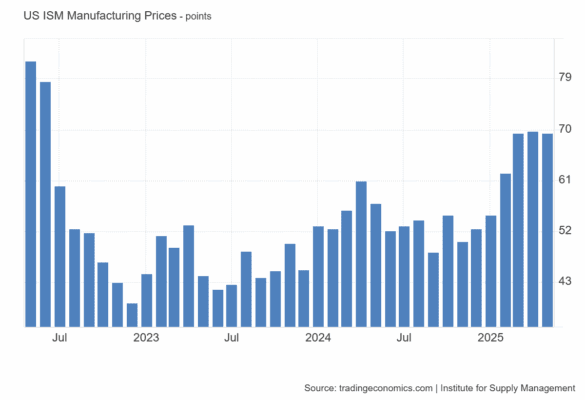

El crecimiento de precios impulsado por aranceles se moderó ligeramente, los niveles siguen siendo elevados.