Puntuaciones en el marcador:

-

Oro: +25,8%

-

Acciones: +7,7%

-

Bonos gubernamentales: +6,0%

-

Bonos con grado de inversión: +5,9%

-

Bonos high yield: +5,4%

-

Efectivo: +1,9%

-

Materias primas: +1,7%

-

Petróleo: -5,0%

-

Criptoactivos: -5,4%

-

Dólar estadounidense: -9,1% en lo que va del año (YTD)

Zeitgeist (Espíritu del momento):

“Decir que los inversores están infraponderados en activos de EE. UU. es como decir que el subcampeón del concurso de comer perritos calientes de Nathan’s está infraponderado en perritos; no está infraponderado, simplemente se ha comido 60 en 10 minutos.”

Radiografía del mercado:

Volvemos al escenario de “Ricitos de Oro” (ni muy caliente ni muy frío), fin de la guerra comercial, inicio de recortes fiscales… la puerta está abierta para los alcistas de las acciones.

Pero una nueva subida sana en EE. UU. solo es posible si mejora la amplitud del mercado (el valor frente al crecimiento en EE. UU. está en mínimos de varios años… se necesita que bancos y mid-caps se sumen a la subida, y que compañías como WMT/COST se mantengan firmes a pesar del repunte geopolítico del petróleo).

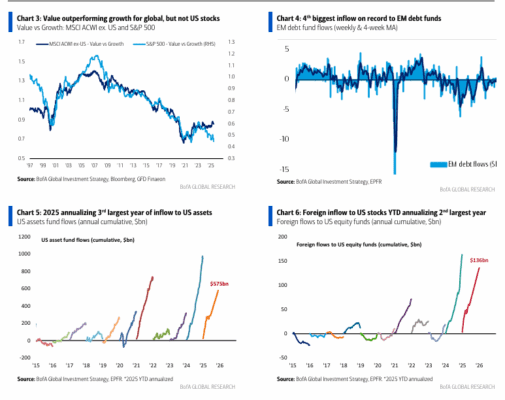

Las acciones de valor internacionales están superando a las de crecimiento (Gráfico 3), pero hay que vigilar el estancamiento de los bancos en Europa y Japón como posibles primeras señales de una “trampa alcista” global en renta variable durante el tercer trimestre.

El precio lo dice todo:

Las posiciones contrarias en bonos a largo plazo siguen funcionando… el crecimiento del gasto público en EE. UU. ha bajado del 10% interanual en diciembre a estar plano; Trump necesita mantener bajos los precios de la gasolina a pesar de la tensión Israel-Irán.

Los aranceles están resultando deflacionarios en EE. UU. y negativos para el crecimiento en el resto del mundo.

El mercado laboral estadounidense se debilita, y la atención de los inversores está a punto de pasar de los 57 recortes de tipos a nivel global en la primera mitad del año a recortes de la Fed en la segunda mitad.

La visión más amplia:

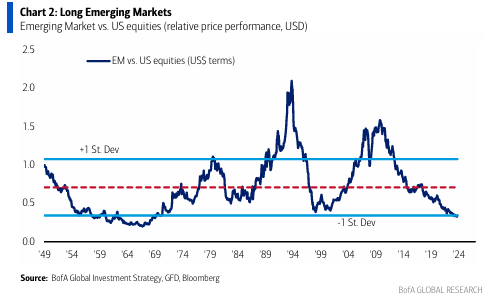

La IA está devorando las materias primas, los mercados emergentes las producen, el dólar está en mercado bajista, y las acciones de mercados emergentes están en mínimos de 50 años en comparación con EE. UU. (Gráfico 2).

Estar largos en mercados emergentes… es una decisión de asignación fácil.

Flujos semanales:

-

Entradas:

+15.000 M$ a bonos

+1.700 M$ a oro

+800 M$ a cripto -

Salidas:

–9.100 M$ de efectivo

–10.000 M$ de acciones

Flujos semanales destacados:

-

Crédito: entradas tanto en bonos con grado de inversión (IG) (+7.800 M$) como en bonos high yield (HY) (+2.000 M$)

-

Deuda de mercados emergentes: octava semana consecutiva de entradas y la cuarta mayor entrada de la historia (+3.800 M$ – ver gráfico 4)

-

Renta variable EE. UU.: mayor salida en 11 semanas (–9.800 M$)

-

Renta variable Europa: primera salida en 9 semanas (–600 M$)

-

Renta variable Brasil: mayor entrada desde junio de 2022 (+400 M$)

Flujos a tener en cuenta:

-

Activos de EE. UU.: +2,6 billones $ de entradas en la última década; en 2025 se están anualizando +575 mil M$ → sería el 3.er año más alto de la historia (Gráfico 5)

-

Compras extranjeras de activos de EE. UU.: +547 mil M$ en la década; 2025 se encamina a +138 mil M$ anualizados → 2.º año más alto

-

Acciones de EE. UU.: +1,3 billones $ de entradas en la década; 2025 se encamina a +316 mil M$ → 2.º mayor flujo anual

-

Compras extranjeras de acciones de EE. UU.: +350 mil M$ en la década; 2025 anualizado en +136 mil M$ → 2.º año más alto (Gráfico 6)

-

EE. UU. vs Resto del Mundo (RoW): en la década, +1,3 billones $ a acciones de EE. UU. y solo +0,3 billones $ a acciones internacionales. El dominio de EE. UU. en la captación de flujos de renta variable mundial ha caído del 86 % en 2024 al 72 % en 2025.

Clientes privados de BofA (3,9 billones $ AUM):

-

63,3 % en acciones (máximo desde abril de 2022)

-

Venta de bonos al ritmo más rápido en 2 meses

-

En ETFs, han comprado HY, TIPS y acciones de utilities en las últimas 4 semanas

-

Han vendido Japón, dividendos y energía

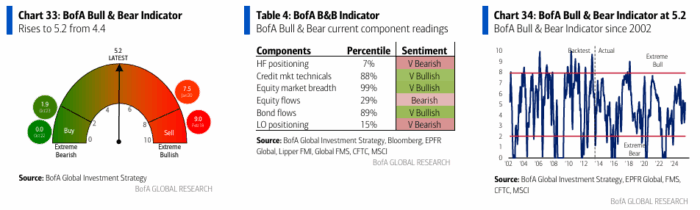

Indicador Bull & Bear de BofA:

-

Sube de 4,4 a 5,2 (mayor subida desde el estímulo de China en octubre de 2024)

-

Máximo de 3 meses gracias a:

→ fuertes entradas en HY y activos EM

→ buena técnica del mercado de crédito

→ amplitud sólida en índices globales de renta variable

Regla de amplitud global de BofA:

Cuando más del 88 % de los índices bursátiles nacionales del MSCI ACWI cotizan por encima de sus medias móviles de 50 y 200 días → señal de venta.

Cuando más del 88 % cotizan por debajo → señal de compra.

Últimas 3 semanas: entre el 80 % y el 84 % por encima de 50/200dma → las acciones se acercan a territorio de sobrecompra.

Gráficos relevantes:

1. 5000 años de tasas de interés

- Década de 2020: las tasas de interés de los últimos cinco años subieron desde los mínimos de 5000 años a normas más históricas a medida que la gran desinflación de 1980-2020 terminó con el inicio del exceso fiscal y el fin de la globalización.

- Década de 2020: una era de grandes cambios seculares en la sociedad (de la desigualdad a la inclusión), en las políticas (de la monetaria a la fiscal), en el comercio (de la globalización al aislacionismo), todas tendencias inflacionarias, todas afirman que los bonos en una etapa temprana del mercado bajista secular no terminarán hasta que los vigilantes de los bonos obliguen a los gobiernos a acabar con los grandes déficits y/o la IA incite un salto en la productividad/caída en los costos laborales a través del desempleo.

- 2025: Dicho esto, nada más contradictorio que tener una posición larga en bonos a largo plazo. Decimos que hay buenas razones para tener una posición larga cíclica en bonos en 2025, pero subestimadas… ¿por qué los rendimientos de los bonos han aumentado un 6 % en lo que va del año?

2. Déficits

- Década de 2020 : gran cambio secular de un gobierno pequeño a un gobierno grande; el déficit presupuestario de EE. UU. ha promediado el 9% del PIB en los últimos cinco años impulsado por un salto del 65% en el gasto gubernamental, de 4,5 billones de dólares a 7 billones de dólares; se prevé que se mantenga entre el 7% y el 9% del PIB tras la aprobación de “One Big Beautiful Bill”.

- Dato curioso: los superávits presupuestarios gubernamentales son muy raros… la última vez que China tuvo superávit presupuestario fue en 2007, Estados Unidos en 2001, Japón en 1992, Francia en 1974 e Italia en 1905.

3. Deuda

- Década de 2020 : la deuda gubernamental mundial aumentó un 40% en los últimos cuatro años, hasta alcanzar los 100 billones de dólares; en 2025 la deuda nacional de Estados Unidos es actualmente de 36 billones de dólares y se espera que aumente a 39 billones de dólares el año próximo, según la CBO.

- La deuda y el déficit de EE.UU. siguen siendo la principal razón para un consenso de “poner en corto el bono a largo plazo” y ser cada vez más bajistas respecto del dólar estadounidense .

- Dato curioso : los pagos de intereses sobre la deuda estadounidense actualmente superan el billón de dólares por año y seguirán aumentando hasta que el rendimiento de los bonos del Tesoro estadounidense a 5 años (actualmente 4,0%) caiga por debajo del 3,3%… razón por la cual la administración Trump quiere que la Reserva Federal alivie las tasas rápidamente en el segundo semestre de 2025.

4. Auge

- Década de 2020: el PIB nominal de EE. UU. en los últimos 5 años aumentó un excepcional 50% (el PIB real agregó 23 ppt, la inflación 27 ppt); la principal razón por la que en los últimos 5 años los bonos del Tesoro estadounidense a 30 años cayeron un 50%, mientras que las acciones, las criptomonedas y el oro alcanzaron máximos históricos.

- Década de 2020: El “auge” nominal en EE. UU. será mucho más lento en los próximos cinco años a medida que el gasto gubernamental se desacelera y aumenta el deseo electoral de una menor inflación y un menor costo de vida.

- Década de 2020: en los próximos cinco años, el mercado de “todo menos bonos” se traslada de EE. UU. al resto del mundo a medida que el exceso de la política fiscal se traslada de EE. UU. a Europa y Asia.

5. Riqueza

- Década de 2020: el gasto de consumo en forma de K está impulsado por un enorme efecto riqueza a medida que los precios de los activos financieros se disparan; las acciones estadounidenses se acercan actualmente al récord del 30% de los activos financieros de los hogares estadounidenses (129 billones de dólares), superando los máximos seculares de 1968 y 2000.

- Dato curioso: el patrimonio neto de los hogares estadounidenses aumentó 7,4 billones de dólares en 2023 y 8,8 billones de dólares en 2024, pero cayó 1,5 billones de dólares en el primer trimestre de 2025.

6. Populismo

- Década de 2020: la política se ha vuelto más populista a medida que los electores han votado contra la inflación, la desigualdad, la inmigración y el aislacionismo electoral.

- Década de 2020: La arrasada victoria populista de Trump en las elecciones presidenciales de Estados Unidos fue la más importante de los últimos 12 meses, pero los votantes desbancaron a los “titulares” en 26 de las 32 elecciones de 2024; la proporción de votos obtenidos por los partidos tradicionales cayó a su nivel más bajo en el Reino Unido desde 1918 (57%), el más bajo en Francia desde 1945 (36%) y el más bajo en Alemania (49%) desde 1945.

7. Proteccionismo

- Década de 2020: Occupy Wall Street, Brexit, Trump 1.0 fueron todos presagios de un electorado que votaría por una menor “globalización”, y en la década de 2020, la COVID, las cadenas de suministro, la guerra tecnológica entre China y Estados Unidos, las sanciones geopolíticas, etc., hicieron que la tendencia hacia una menor libertad global de movimiento de bienes, servicios, personas y capitales se haya profundizado.

- 2025: se prevé que la tasa arancelaria efectiva de EE. UU. aumente al 12%, el nivel más alto desde 1940, lo que indica una reversión de la desinflación global de las últimas cuatro décadas.

8. 1000 años de disrupción tecnológica

- Década de 2000: los bancos centrales y la globalización fueron los principales impulsores de la economía mundial y los mercados financieros en los últimos 40 años, pero una gran desinflación fue ayudada e instigada en los últimos 20 años por el impulso tecnológico que hizo bajar la inflación y los salarios en Main Street, y los márgenes de ganancia y los precios de los activos en Wall Street.

- Década de 2020: aceleración de la dispersión de la IA, seguida por la computación cuántica, la tecnología sigue siendo la tendencia secular favorita del mundo, empresas tecnológicas estadounidenses monopolistas (por ejemplo, los 7 magníficos), liderazgo del mercado de valores mundial, sería casi una sorpresa si la burbuja de la IA de las ligas menores no se convirtiera en las ligas mayores en los próximos años.

9. Productividad

- Década de 2020: últimos tres años: productividad laboral de EE. UU. del 1,5 %, mejor que en la década de 2010, pero muy por debajo de las décadas de 1990 (2,3 %) y 2000 (2,8 %).

- Década de 2020: Se espera ampliamente que la IA sea el motor de la tercera ola de productividad de los últimos 80 años; muchos pronostican que la IA impulsará la productividad hacia el 3 % para 2030… justo a tiempo.

10. China

- Década de 2020: China, el mercado bursátil que hay que evitar en la década de 2020; pero China superó a las acciones estadounidenses en 2024, y volvió a hacerlo en 2025.

- Década de 2020: DeepSeek y la necesidad de que los inversores globales posean tecnología china son una de las razones; la razón más importante es el punto de inflexión en el reequilibrio de la economía china, que se aleja de las exportaciones y se acerca al consumo; el consumo de China actualmente representa el 40 % del PIB (frente al 60 % de India/Brasil y el 70 % de EE. UU.) y el gran estímulo de la política fiscal (4,5 % del PIB en el segundo semestre de 2024) impulsa un reequilibrio más rápido.

11. Europa

- Década de 2020: guerra, guerras comerciales y políticas de “Estados Unidos primero” que obligan a Europa a reducir su dependencia de China para las exportaciones, de Estados Unidos para la seguridad y de Rusia para la energía.

- Década de 2020: el gasto de defensa de Europa es eclipsado por el de Estados Unidos, China y Rusia.

- 2025: Europa asume la responsabilidad… La cumbre de la OTAN aumentará el gasto de defensa europeo en 400.000-500.000 millones de dólares anuales hasta 2034; Alemania tendrá un déficit presupuestario del 4-5% del PIB y aumentará el gasto fiscal en 1,1 billones de dólares en los próximos 4 años.

- Dato curioso: los 73.000 efectivos a tiempo completo que tiene actualmente el Ejército británico son significativamente menos que la capacidad del estadio de Wembley.

12. Japón

- Década de 2020: 40 años de deflación japonesa han terminado… los precios de la tierra cayeron un 80%, pero ahora están aumentando un 2% interanual, el ritmo más rápido en 34 años.

- 2025: crecimiento salarial en Japón: los salarios suben un 5% interanual, un nuevo ciclo inflacionario obliga al Banco de Japón a desmantelar el estímulo monetario excepcional de los últimos 26 años, embarcarse en un ciclo de ajuste de tasas (3 aumentos en los últimos 15 meses) e inducir nuevos mercados alcistas en las acciones de los bancos y el sector inmobiliario.

13. Bonos

- Los bonos del Tesoro estadounidense a 30 años cayeron un 50% en los últimos cinco años.

- El rendimiento actual de los bonos del gobierno de Estados Unidos en los últimos 10 años es del -0,1 %, el peor en 90 años.

- Comercio contrarian secular = bonos a largo plazo.

14. Acciones

- El PER de las acciones estadounidenses actualmente es de 25x, superado solo en 1999 y 2021.

- Rendimiento móvil actual de 10 años de las acciones estadounidenses = 13,3%.

- El comercio contrarian secular consiste en posiciones cortas en acciones estadounidenses.

15. Burbujas

- “Magnificent 7” cotiza a 45x su P/E de cierre, un aumento del 192% desde marzo de 2023… historial de burbujas bursátiles… PER máximo promedio = 58x, ganancia de precio promedio 244%.

- Sólo los bonos acaban con las burbujas, y un movimiento cíclico a la baja en los rendimientos de los bonos estadounidenses en medio de una aceleración del gasto de capital en IA es el catalizador más potente de una burbuja de IA en los próximos trimestres.

- Dato curioso: la capitalización de mercado de Magnificent 7 de $16 billones es mayor que la de 1734 acciones del ETF MSCI ACWI.

16. Dólar estadounidense

- El dólar estadounidense se encuentra en una etapa inicial de mercado bajista secular; deterioro del balance del gobierno estadounidense, credibilidad e independencia de la política de la Reserva Federal, nuevos catalizadores para China, Europa y Japón.

17. Internacional

- Las acciones internacionales están en una etapa inicial de mercado alcista impulsadas por el consumo privado de China , el rearme europeo y la inflación de Japón; las acciones internacionales alcanzaron un mínimo de 70 años en relación con las de EE. UU. en noviembre de 2024.

18. Oro

- Los principales mercados alcistas del oro siempre han coincidido con importantes acontecimientos económicos y crediticios que condujeron a grandes shocks de crecimiento y/o inflación… la Gran Depresión de los años 30, la estanflación de los años 70, la crisis financiera mundial de los años 2010, la guerra y el populismo en los años 2020.

- Dato curioso: los clientes privados de BofA actualmente tienen solo el 0,4 % de sus AUM en oro (frente al máximo del 1,1 % de diciembre de 2015).

- En términos más generales, las materias primas se encuentran en una etapa alcista inicial y la IA será un gran ganador en los próximos años.