S&P subió un +27bps, cerrando en 6.280, con un flujo de fin de sesión (MOC) de 4.200 millones de dólares en ventas.

NASDAQ 100 (NDX) bajó -16bps, cerrando en 22.829.

Russell 2000 (R2K) subió +51bps, hasta los 2.280, y el Dow Jones subió +43bps, cerrando en 44.650.

Se negociaron 18.300 millones de acciones en todas las bolsas de valores de EE.UU., frente al promedio diario anual de 16.800 millones.

El VIX subió un +1%, situándose en 15.78.

El petróleo (Crude) subió +221bps, hasta 66,87 dólares.

El rendimiento del bono a 10 años de EE.UU. subió +1bps, hasta 4,34%.

El oro subió +38bps, a 3.333 dólares,

el índice dólar (DXY) subió +2bps, a 97.56,

y el Bitcoin subió +12bps, hasta 113.694 dólares.

Otra sesión tranquila marcada por una rotación de momentum.

Nuestra cesta de alto beta (High Beta Momentum Basket – GSPRHIMO) cayó -2,7%, debido tanto a la caída de la pata larga (-1%) como a la subida de la pata corta (+1,7%).

Nuestro GS MO PAIR acumula una caída del 12% en lo que va de mes, siendo la mayor desde febrero.

Por dentro, hubo una cobertura agresiva en aerolíneas, con el grupo (GSIDLAIR) subiendo +10% (movimiento de 3,5 sigma) tras los buenos resultados y previsiones de DAL (+12%) y la actualización del balance y recompra de acciones de UAL (+14%).

La acción de precio “al revés” también fue notable en el grupo Mag7, que destacó en relación con cómo están posicionados la mayoría de los inversores:

TSLA y AAPL subieron, mientras que NVDA, META, MSFT, GOOGL y NFLX bajaron.

No hubo una razón clara que explique por qué el sector software cayó entre -2% y -6% en general.

En cuanto a actividad, nuestro nivel fue un 5 sobre 10.

El balance de nuestra mesa terminó en -619bps neto en ventas, frente al promedio de 30 días de -3bps.

Gestoras de activos cerraron como compradores netos por 2.500 millones de dólares, impulsadas por productos macro, tecnología y consumo discrecional.

Los hedge funds terminaron casi planos, con oferta en energía, tecnología y financieros, y demanda en macro y consumo discrecional.

La temporada de resultados comienza el martes, con JPM, WFC, C, BK, STT y BLK presentando antes de la apertura.

Los temas clave son: Posicionamiento, Sentimiento, Rendimiento y los análisis sectoriales de GIR (Goldman Sachs Investment Research). (Gracias Mitola)

Derivados:

Otro día tranquilo en el mercado de volatilidad, con caída tanto en el skew como en la volatilidad implícita.

Los flujos de clientes consistieron en monetizar puts del VIX, ya que el futuro del VIX a corto plazo se mantiene en torno a 16 puntos.

También se observó un pico de volumen en nombres de aerolíneas como LUV, que negoció casi 10 veces el volumen medio de opciones de 20 días (120.000 frente a 18.000).

Los straddles diarios siguen en mínimos, con un movimiento implícito para mañana de 41bps. (Crédito a Braden Burke)

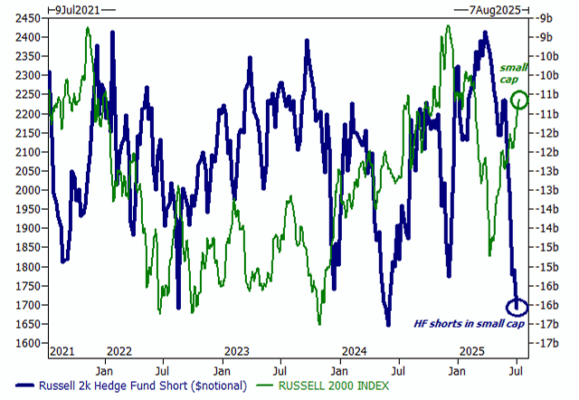

El corto de Hedge Funds en el Russell 2K está en su nivel más bajo en 4 años. (Gracias Brian Garrett)

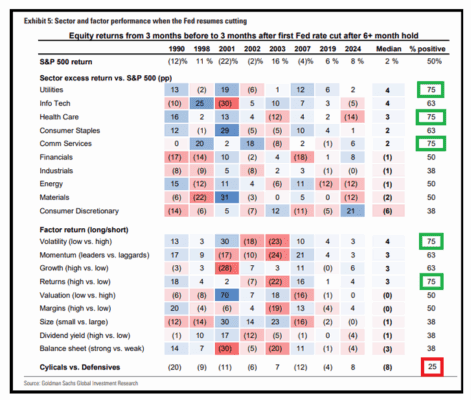

Rendimiento por sector y factor cuando la Fed retoma los recortes… (65% de probabilidad el 17 de septiembre)