En Wall Street…

Resumen de sesión

Renta variable

El impulso del día fue GOOG y su proyección de mayor gasto, que impulsó a las compañías relacionadas con ello.

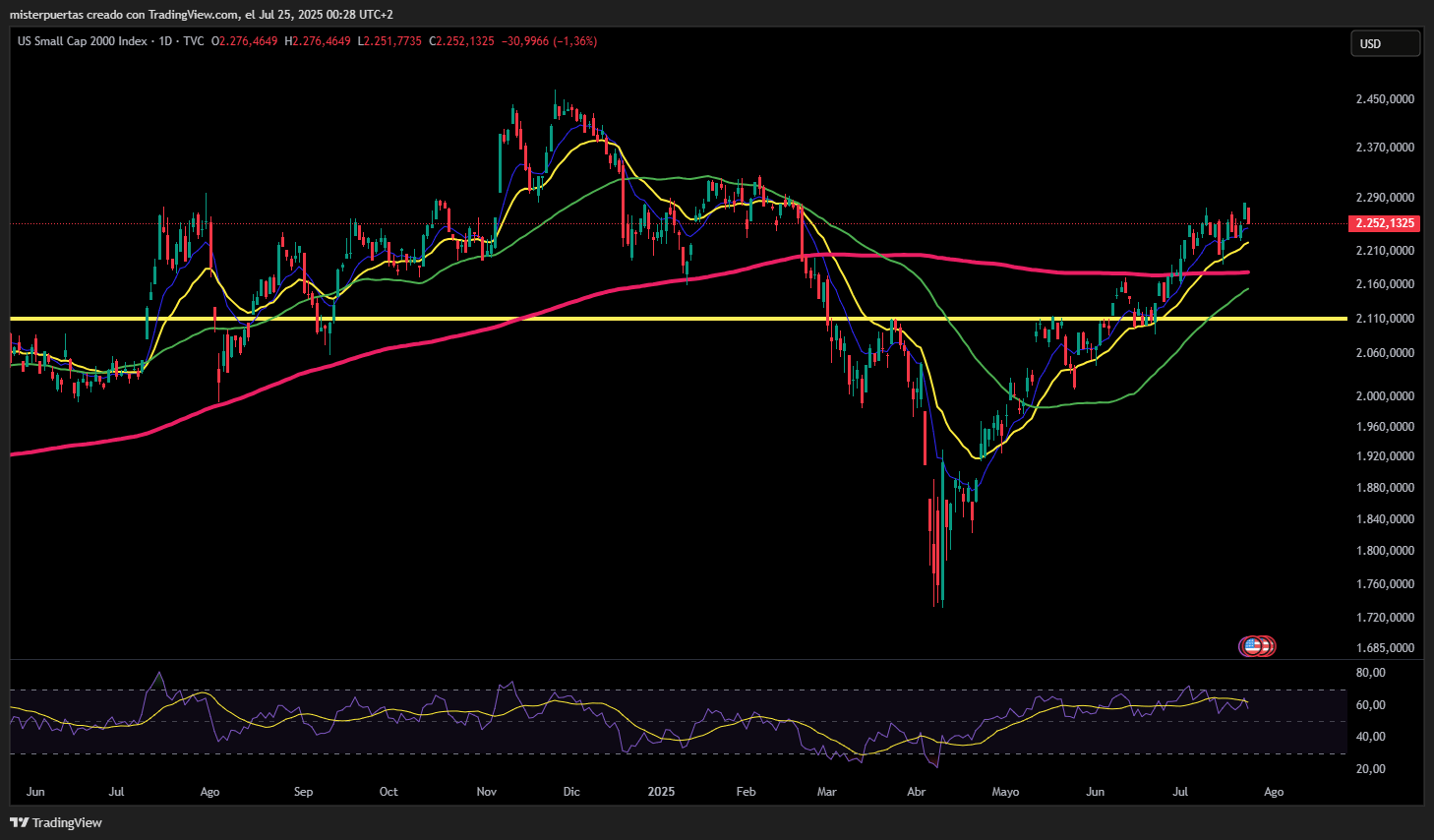

Hoy no hubo continuación del cierre de cortos y el Russell corrigió un poco.

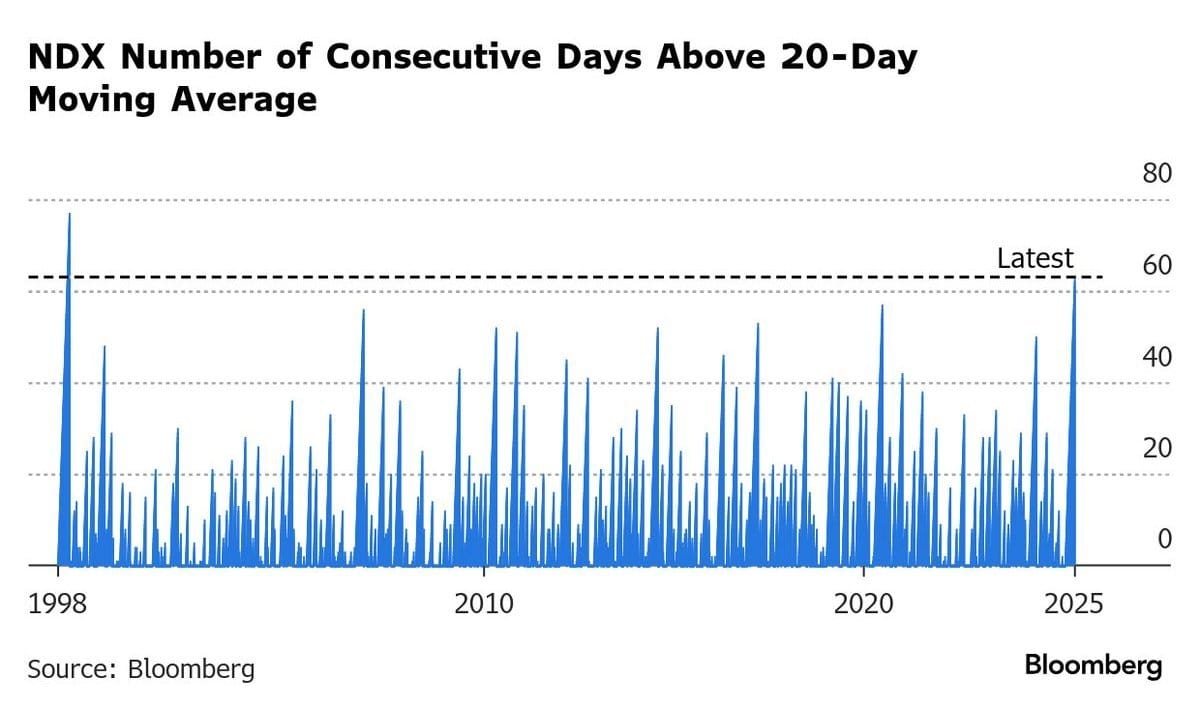

El Nasdaq tuvo un rendimiento superior, encadenando 64 sesiones consecutivas por encima de la media móvil de 20 sesiones, una racha no vista desde 1998.

La relación Nasdaq/Russell 2000 cotiza muy lateral estos días.

ZeroHedge

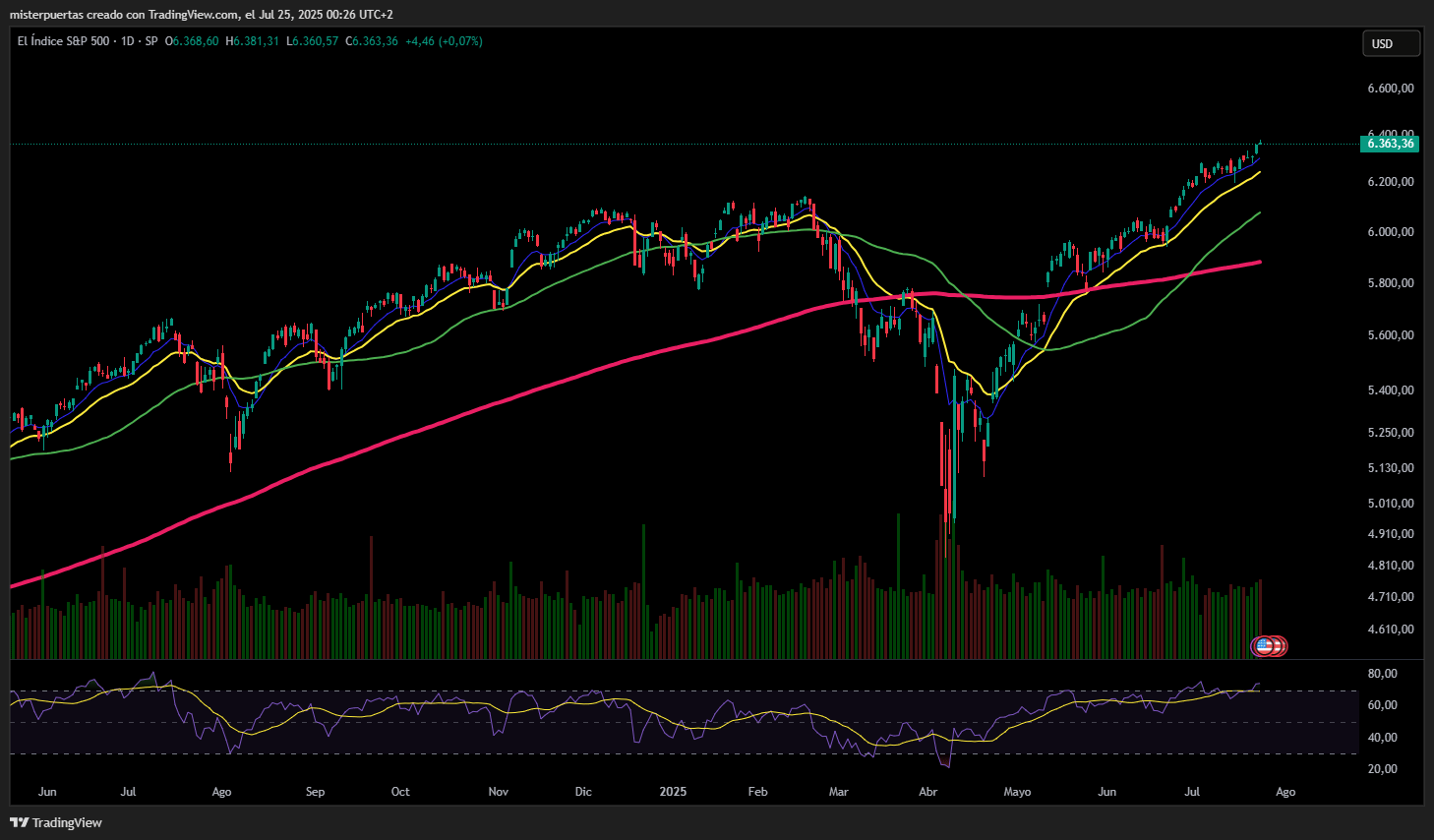

El SPX logró aguantar niveles y cerrar un día más en positivo.

Renta fija

Los rendimientos de los bonos del Tesoro suben hoy, con el extremo corto de la curva ligeramente por debajo del rendimiento (2 años +4 pb, 30 años +2 pb). Durante la semana, solo el extremo largo mantiene un rendimiento más bajo.

ZeroHedge

Divisas y materias primas

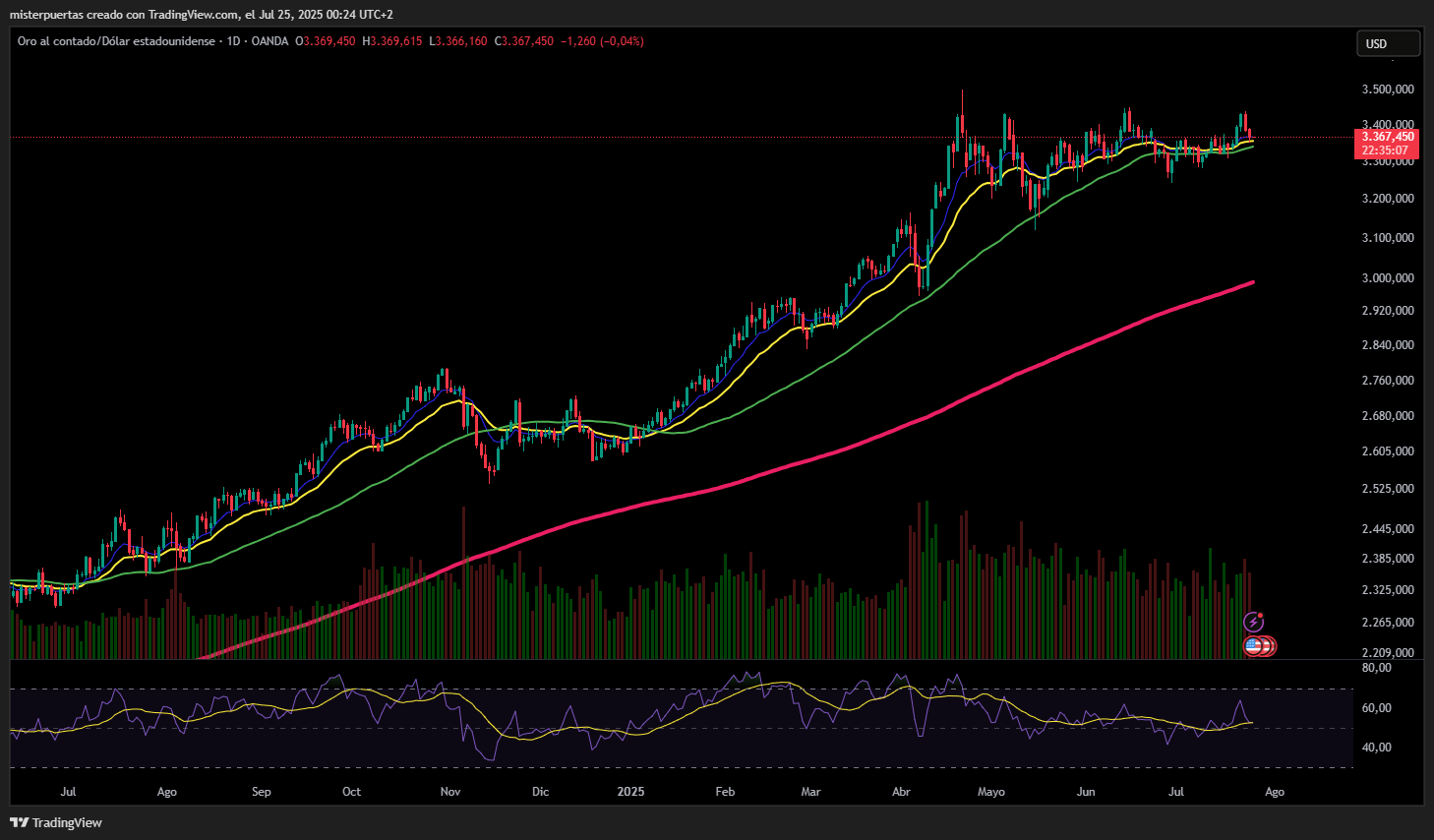

El dólar logró una modesta ganancia hoy, mientras que los precios del oro cayeron de nuevo a medias.

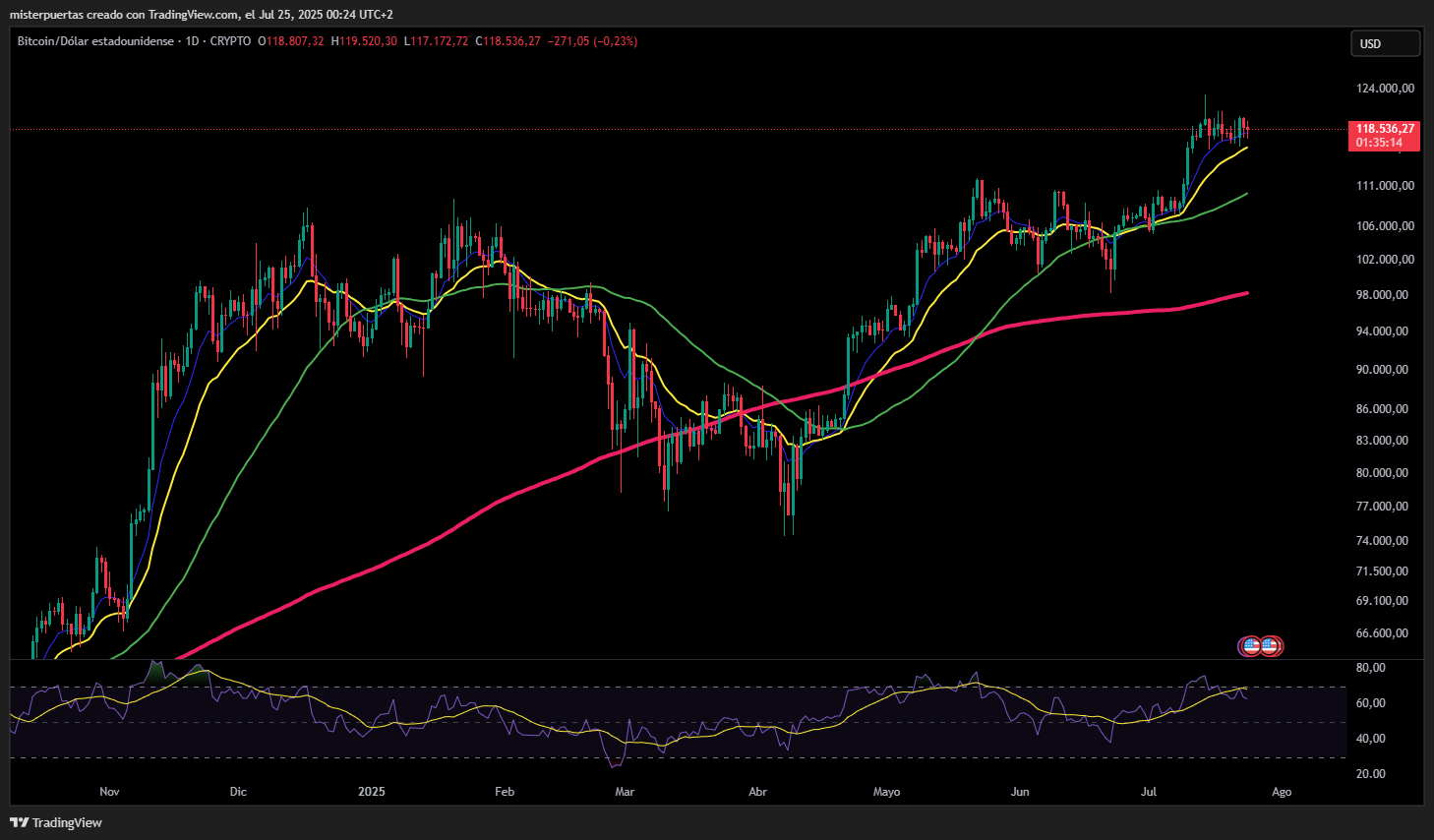

Después de cierta debilidad durante la noche, Bitcoin se recuperó por encima de los 119.000 dólares, manteniéndose en su rango lateral reciente.

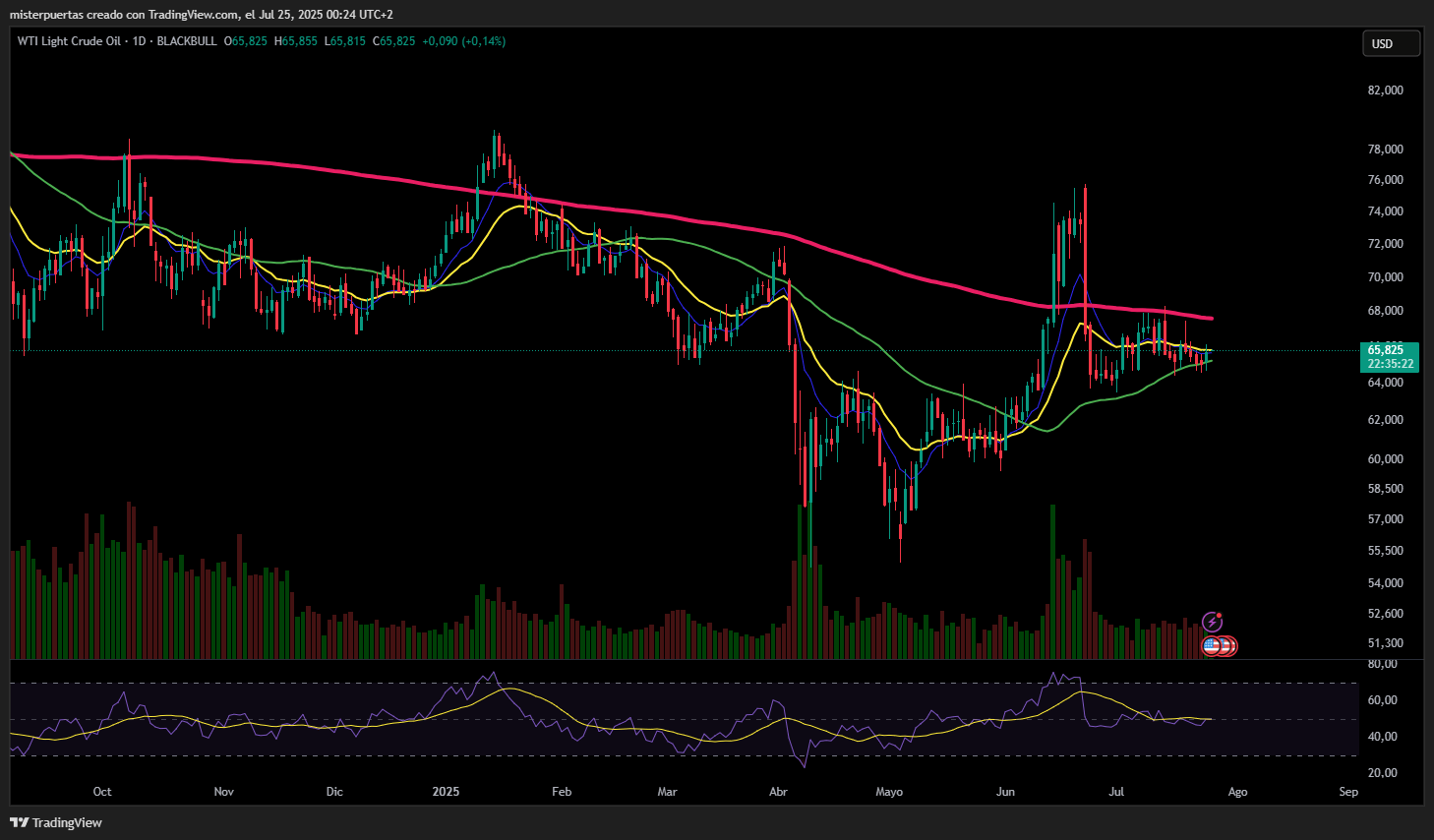

Los precios del petróleo estuvieron volátiles hoy, pero terminaron al alza, con el WTI nuevamente por encima de los 66 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Alphabet (GOOGL): Superó expectativas en BPA, ingresos y facturación por servicios en la nube. La guía de capex para el año fiscal fue muy superior a lo esperado y al dato anterior.

- Tesla (TSLA): Musk advirtió sobre “algunos trimestres complicados” ante la reducción del apoyo gubernamental a los fabricantes de vehículos eléctricos.

- IBM (IBM): Ingresos por software por debajo de lo esperado.

- American Airlines (AAL): Guía de beneficios para el año decepcionante; en el extremo inferior prevé pérdidas.

- Mobileye Global (MBLY): Superó ampliamente los principales indicadores.

- T-Mobile (TMUS): Superó expectativas en BPA e ingresos; la guía de nuevas altas pospago para el año fue bien recibida.

- Las Vegas Sands (LVS): Superó expectativas en ingresos y beneficios.

- Chipotle (CMG): Ingresos por debajo de lo previsto, ventas comparables cayeron un 4% y redujo su objetivo de crecimiento anual de ventas.

- ServiceNow (NOW): Superó los principales indicadores; guía sólida para el próximo trimestre y para los ingresos del año fiscal.

- Bank of America (BAC): Autorizó un programa de recompra de acciones por 40.000 millones de dólares.

- Dow (DOW): Pérdida por acción mayor de lo esperado e ingresos por debajo de lo previsto.

- UnitedHealth (UNH): Comenzó a colaborar con solicitudes formales de investigación penal y civil por parte del Departamento de Justicia. Según un comunicado ante la SEC, un Special Master no encontró irregularidades en el negocio de Medicare Advantage. UNH afirma que las auditorías del CMS confirman que las prácticas de UnitedHealth Group son precisas.

- Union Pacific (UNP) y Norfolk Southern (NSC): Avanzan en conversaciones para una fusión.

- LVMH (LVMUY) Q2 2025 (EUR): Ingresos de 19.500 millones de euros, -4% interanual (estimado: -3%).

Q2: Ventas orgánicas de moda y marroquinería -9% (estimado: -7,82%), vinos y licores -4% (estimado: -6,94%).

H1: Beneficio de operaciones recurrentes: 9.010 millones de euros; beneficio neto: 5.700 millones (estimado: 5.670 millones).

En la sesión europea…

Resumen de sesión

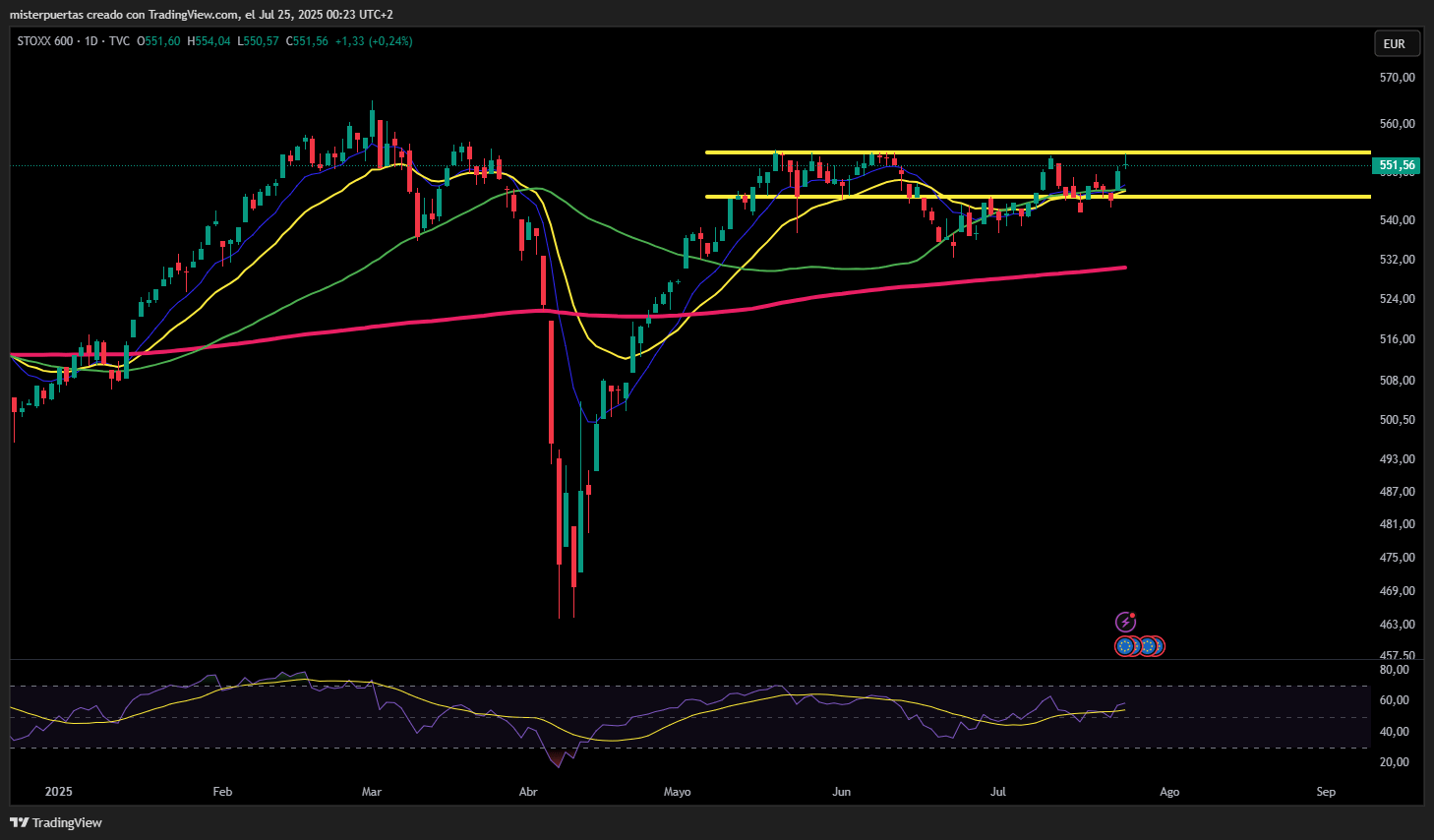

Las bolsas europeas cerraron al alza este jueves después de que el Banco Central Europeo mantuviera los tipos de interés sin cambios, como se esperaba, mientras los inversores celebraban los buenos resultados de la banca y una relajación de las tensiones comerciales con Estados Unidos.

El índice paneuropeo STOXX 600 finalizó la sesión con una subida del 0,2%, tras haber tocado anteriormente un máximo de seis semanas.

Sin embargo, los mercados recortaron ganancias después de que los inversores recalibraran sus expectativas sobre futuros recortes de tipos, tras las declaraciones de Christine Lagarde, presidenta del BCE, quien afirmó que los responsables políticos estaban más centrados en la evolución del comercio y su impacto económico antes de tomar nuevas decisiones sobre política monetaria.

Los mercados de futuros sobre tipos reflejaron este cambio de ánimo, con los operadores reduciendo sus apuestas sobre un recorte en septiembre. La rentabilidad del bono alemán a 2 años repuntó, lo que también pesó sobre las acciones.

“Con tipos al 2%, seguimos dentro del rango neutral del BCE (1,5%-2,5%). Sin embargo, la incertidumbre es elevada y, si las tensiones comerciales aumentan, podrían ser necesarios nuevos estímulos este año para apoyar la confianza de empresas y consumidores”, comentó Marchel Alexandrovich, economista de Saltmarsh Economics.

La postura cauta del BCE llega justo cuando la inflación en la eurozona ha vuelto al objetivo del 2% y se observan señales de resiliencia económica.

A pesar de ello, el sentimiento del mercado fue mayoritariamente optimista gracias a la expectativa de un acuerdo comercial entre EE. UU. y la UE, después de que la Comisión Europea afirmara que dicho acuerdo está al alcance. Se prevé que los aranceles sobre exportaciones europeas a EE. UU. se estabilicen en un 15%, en lugar del 30% previsto para el 1 de agosto.

Fue una jornada intensa en resultados empresariales, donde los bancos fueron los grandes protagonistas tras batir previsiones en el segundo trimestre:

- Deutsche Bank subió un 9,1% tras superar expectativas.

- BNP Paribas ganó un 0,4%, aunque llegó a subir cerca del 3% durante la jornada.

- El índice bancario de la eurozona (.SX7P) tocó su nivel más alto desde 2008.

También destacaron:

- Reckitt se disparó un 10% tras mejorar su previsión de ingresos anuales, al superar las expectativas con sus ventas netas del segundo trimestre.

- Roche subió un 1,4% al publicar unos beneficios operativos semestrales por encima de lo esperado.

- Deutsche Telekom ganó un 5% tras unos sólidos resultados de su filial estadounidense T-Mobile.

Por otro lado:

- Nestlé cayó un 4,6% tras anunciar una revisión estratégica de su negocio de vitaminas y presentar resultados semestrales.

- STMicroelectronics se desplomó un 16,6%, su mayor caída diaria registrada, tras publicar su primera pérdida trimestral en más de una década, en contraste con otros gigantes tecnológicos como Alphabet y SK, que superaron las previsiones.

En cuanto a los datos macroeconómicos, la última encuesta mostró que la actividad empresarial en la eurozona se aceleró más de lo previsto este mes.

En la sesión asíatica…

Las bolsas asiáticas extendieron el fuerte repunte del miércoles, impulsadas por las apuestas de los inversores a que los avances en acuerdos comerciales ayudarán a despejar la incertidumbre que ha lastrado las perspectivas económicas durante meses.

El índice MSCI Asia Pacific subió hasta un 1,1%, con los sectores cíclicos —industriales y financieros— liderando las ganancias. Las acciones de semiconductores y tecnológicas también avanzaron tras los sólidos resultados trimestrales de Alphabet, que anunció un aumento en su plan de capex para 2025. Además, la surcoreana SK Hynix comunicó que acelerará la inversión en capacidad de producción de chips de memoria avanzados tras registrar beneficios récord.

Las acciones japonesas volvieron a liderar la región, prolongando el repunte iniciado el miércoles tras el anuncio de un acuerdo comercial que establece un arancel del 15% sobre las exportaciones japonesas a EE. UU.. El TOPIX alcanzó un nuevo máximo histórico.

El índice MSCI Asia Pacific subió más de un 2% el miércoles, registrando su mayor cierre desde junio de 2021. El referencial regional encadena seis jornadas consecutivas al alza, su racha más larga desde enero. Un índice global de acciones también alcanzó máximos históricos.

Comentarios sobre el cierre de cortos

Como se muestra a continuación, la canasta de pares de interés corto alto y bajo de Goldman (índice GSPUWSHI) subió un 10% en el período (con un volumen de ~13% ya que el par es neutral en cuanto a sector, industria y factores), un movimiento en el percentil 99,7 de subida (3,8 sigma) en relación con los últimos 17 años, impulsado por el espíritu animal y una fuerte participación minorista.

En comparación con la canasta móvil más corta de Goldman (GSXUMSAL), que subió un 22% en el mismo período, el par de interés corto está menos impulsado por beta y volatilidad, está más diversificado con un peso máximo de 1% en el reequilibrio y es altamente líquido y negociable en tamaño social (el par excluye acciones difíciles de pedir prestadas y está optimizado en cuanto a liquidez para negociar $ 500 millones por lado en un día al 10% del volumen en el reequilibrio).

Por lo tanto, después de haber advertido previamente la rotación del impulso y el rally extremo en los nombres de beta alta y en los sectores de menor calidad del mercado, Goldman advierte que “podríamos estar moviéndonos hacia entradas posteriores de cobertura de posiciones cortas dada la magnitud de estos movimientos”.

Históricamente, solo ha habido dos eventos en los que el par de interés corto del banco tuvo una rentabilidad mensual más alta: en octubre de 2008 y enero de 2021, y en ambos casos se obtuvieron rentabilidades posteriores bajas. Sin embargo, cabe destacar que el repunte de las acciones meme en 2021 causó más dificultades, ya que la contracción del par de interés corto de Goldman fue aún más pronunciada, con un repunte del 18% durante el mes. En aquel momento, este era un fenómeno reciente en el mercado.

El siguiente gráfico muestra que, como era de esperar, la participación minorista ha aumentado en los nombres con alto interés corto.

En vista de lo anterior, aquí está la recomendación de Goldman sobre cómo operar con la acumulación de posiciones cortas:

- GS Liquid Most Short (GSXUMSAL): compuesto por 70 acciones con el mayor interés corto en relación con el capital flotante, optimizado para liquidez y con un límite de biotecnología del 10%.

- GS VIP Short (GSTHVISP): compuesto por 50 acciones dentro del S&P 500 con el mayor valor total en dólares de interés corto pendiente

- Par de Interés Corto GS Wolfe (GSPUWSHI = GSXUWFIL vs GSXUWFIS): maximiza la exposición al factor de Interés Corto Wolfe, neutralizando la exposición a factores de estilo Wolfe y al sector/industria. El Par de Interés Corto GS Wolfe mantiene una alta y constante exposición al factor de Interés Corto Wolfe puro, lo que le permite actuar como una herramienta de cobertura eficiente, mitigando la exposición a factores no objetivo o al riesgo sectorial.

Metodología de construcción y reequilibrio para el par de interés corto GS Wolfe (GSPUWSHI):

Maximice la puntuación de interés corto relevante bajo las siguientes restricciones:

- El universo inicial consta de Russell 3000

- Se eliminaron los préstamos difíciles, restringidos y las acciones que estaban en proceso de acciones corporativas.

- Sesgo neto sectorial e industrial del 2,5%

- Sesgo del factor neto del 10 % en factores Wolfe alternativos.

- Restricciones de pesos:

- Peso máximo de 100 bps

- Peso mínimo de 20 bps

- Cada pierna puede negociarse hasta $500 millones al 10% ADV

- Las cestas se reequilibran mensualmente

El interés corto tiende a tener un rendimiento inferior con el tiempo

Las cestas temáticas de Goldman con mayor exposición al factor de interés corto tuvieron un sólido desempeño superior en julio

Monitor de cestas de Goldman en Bloomberg:

Por último, a continuación presentamos una instantánea de algunos de los factores fundamentales de Goldman: