Resultados acumulados en el año (YTD): oro +38,0%, renta variable global +25,4%, bitcoin +23,0%, acciones estadounidenses +12,0%, bonos investment grade +9,9%, bonos high yield +9,4%, bonos gubernamentales +7,6%, materias primas +3,7%, efectivo +3,0%, dólar estadounidense -10,1%, petróleo -13,2%.

Zeitgeist I: “La Fed recortando tipos en máximos… me mantengo largo en acciones hasta que empecemos a preocuparnos por las elecciones de medio mandato la próxima primavera.”

Zeitgeist II: “Europa fue la operación de primavera, las acciones chinas han sido la operación de verano, y Japón será la operación de otoño.”

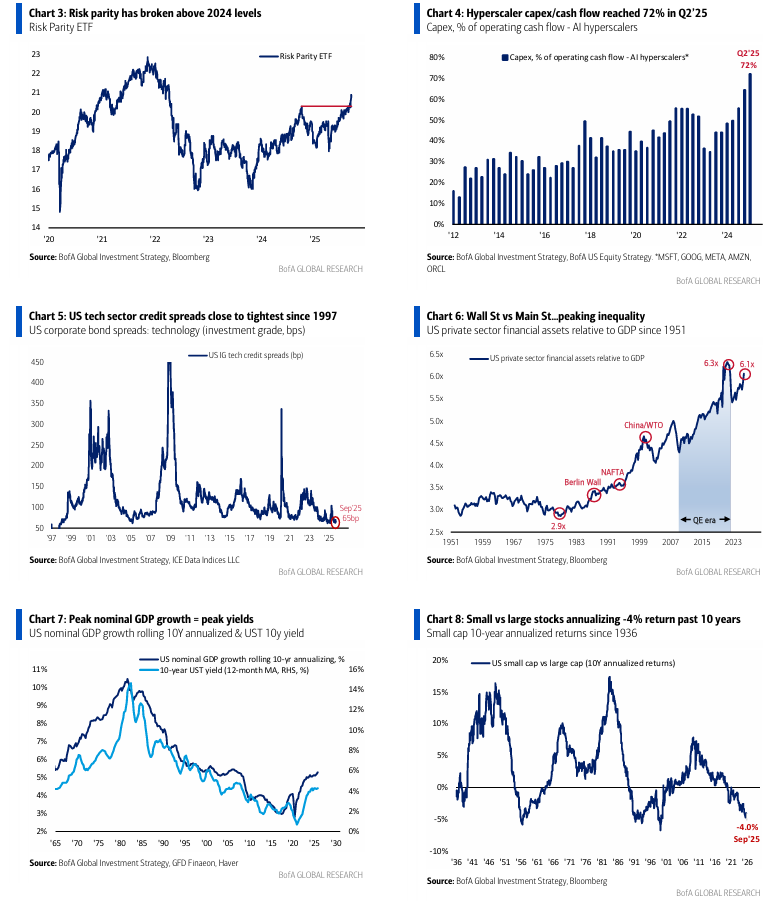

The Price is Right: la estrategia de risk parity (RPAR) rompe por encima de los máximos de 2024 (Gráfico 3)… el mercado está diciendo que la Fed puede recortar con credibilidad y que está recortando en un contexto de reaceleración del crecimiento en EE. UU.

Tale of the Tape: el capex de los hyperscalers como porcentaje del flujo de caja sube del 35% en 2023 al 72% (Gráfico 4), pero los diferenciales de crédito del sector tecnológico están cerca de sus niveles más ajustados desde 1997 (Gráfico 5)… los inversores de crédito no están preocupados por los riesgos de consumo de caja de la IA.

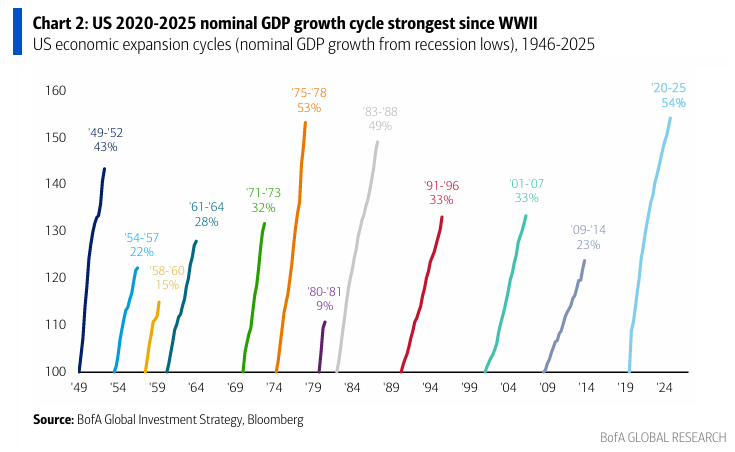

The Biggest Picture: el PIB nominal de EE. UU. ha subido un 54% desde 2020, el mayor repunte desde la Segunda Guerra Mundial (Gráfico 2); pero el crecimiento del PIB nominal alcanzará su pico en 2025, desacelerándose del 6% anual al 4% por un menor gasto público y un enfriamiento del mercado laboral… por eso los rendimientos de los bonos están tocando techo (Gráfico 7) y el mercado bajista en operaciones “ABB” (Anything but Bonds, como small caps, value…) se revertirá en 2025.

Flujos semanales: +66,1 mil millones de USD hacia efectivo, +17,9 mil millones hacia bonos, +3,4 mil millones hacia oro, +0,1 mil millones hacia cripto, y -9,9 mil millones desde acciones.

Flujos a destacar:

-

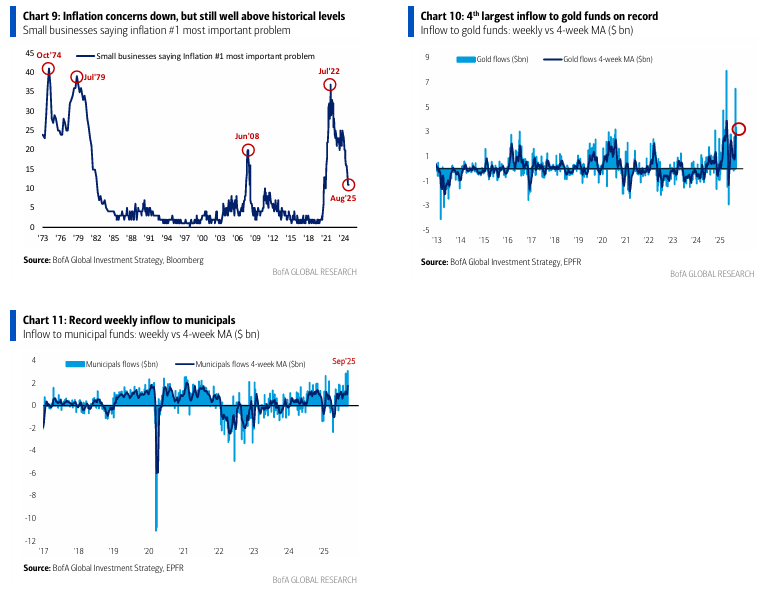

Efectivo: enormes entradas de 266 mil millones en fondos monetarios (MMFs) en las últimas 4 semanas.

-

Oro: 4ª mayor entrada semanal de la historia (3,4 mil millones – Gráfico 10).

-

Municipales: récord histórico de entradas semanales (3,1 mil millones – Gráfico 11).

-

ETFs de renta variable global: primera salida en 4 meses (3,2 mil millones).

-

Acciones value en EE. UU.: primeros flujos positivos consecutivos desde noviembre de 2024 (0,5 mil millones).

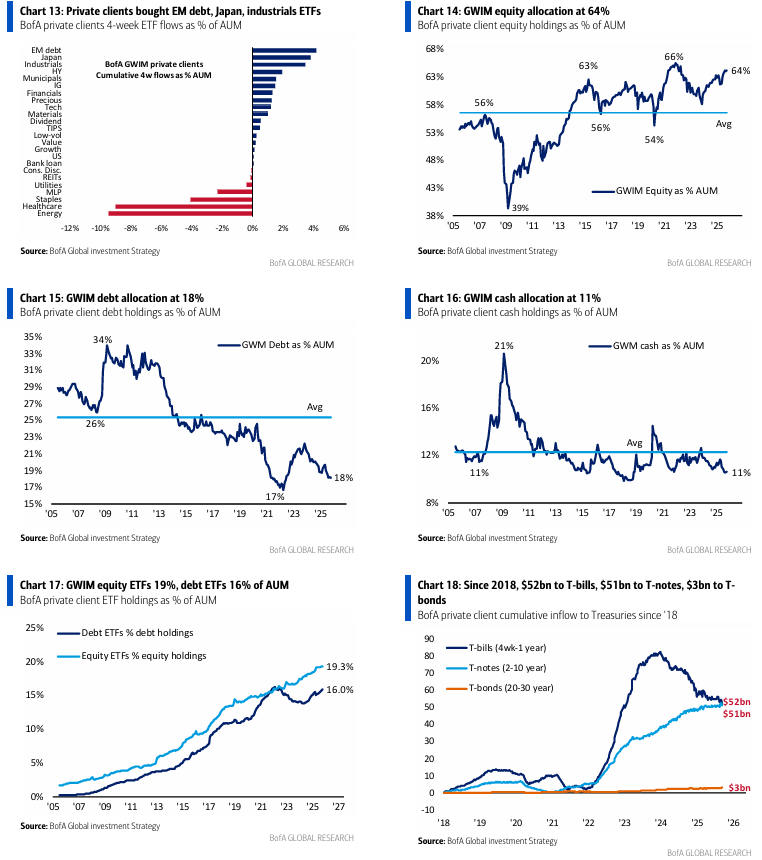

Clientes privados de BofA: gestionan 4,1 billones de USD en activos… con una asignación del 64,2% a acciones (la más alta desde marzo de 2022), 18,1% a bonos (la más baja desde mayo de 2022), y 10,6% a efectivo (la más baja desde octubre de 2021).

En detalle, la asignación de clientes privados a las Magnificent 7 representa el 16% de los activos bajo gestión, en contraste con un 4% en acciones no estadounidenses, 3% en Treasuries de EE. UU., y apenas 0,4% en oro.

En ETFs durante las últimas 4 semanas… han comprado deuda de emergentes, Japón e industriales, mientras han vendido energía y salud.

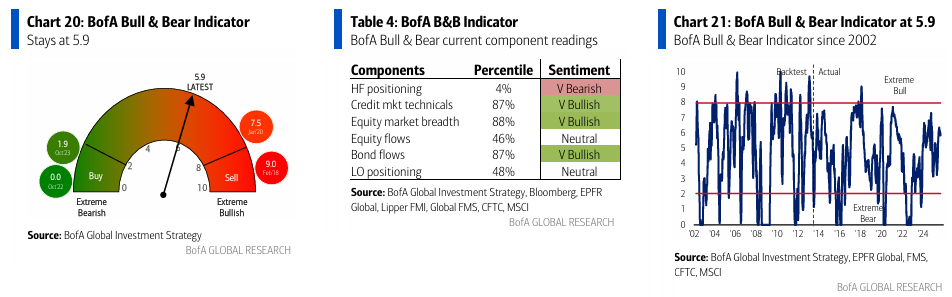

Indicador BofA Bull & Bear: se mantiene en 5,9, ya que las entradas alcistas en emergentes y bonos high yield, junto con una mayor amplitud de los índices bursátiles globales, se ven compensadas por el posicionamiento bajista de los hedge funds en futuros de petróleo.

Según la encuesta FMS, con niveles de efectivo <3,7% y entradas en renta variable superiores a 25 mil millones por semana, además de recortes en los cortos de petróleo por parte de hedge funds, se podrían generar los catalizadores necesarios para que el indicador suba a niveles de euforia (>7).

Encuesta global de gestores de fondos de BofA: la edición de septiembre se publicará el día 16.

Si el efectivo en la encuesta FMS cae del 3,9% a menos del 3,7%, la asignación a renta variable salta del +14% neto sobreponderado a más del 30%, y las expectativas de crecimiento global registran un fuerte repunte (desde el -41% de agosto), esto señalaría un sentimiento de “extremo alcista”.

Sobre los grandes temas (BIG): los 3 mayores temas de inversión de los años 2020 han sido ABB (Anything but Bonds), ABC (Anywhere but China) y la IA. Decimos que 2025 marcará el fin de las operaciones ABB y ABC, y el inicio de una nueva operación ABD (Anything but the Dollar). Para jugar la burbuja de IA será necesario un enfoque tipo barbell… largos en BIG:

-

Bonos: con el crecimiento nominal del PIB alcanzando su pico, los bonos vuelven como cobertura de riesgo… los rendimientos de los Treasuries bajarán (GT5 hacia el 3%, GT30 hacia el 4%). El fin cíclico de ABB es positivo para activos sensibles a bonos que habían quedado olvidados (con retornos rodantes de -4% para small vs large caps cerca de mínimos de 100 años – Gráfico 8).

-

Internacional: un dólar más débil, el fin de la deflación en Europa y Japón, el exceso fiscal en Europa/Asia, y la tecnología china como la mejor forma de equilibrar la burbuja de IA en EE. UU.… largos en internacional.

-

Oro: cobertura frente a la anarquía y al riesgo de devaluación del dólar; mientras el mercado alcista del oro ha pasado de “silencioso” a “ruidoso” (véanse los flujos), el oro seguirá subiendo.

Sobre política y beneficios:

-

Política: los próximos recortes de tipos de la Fed llevan a menores diferenciales de crédito, mayores precios en acciones bancarias, y subidas en acciones sensibles a tipos (small caps, constructoras…), lo que refleja que los inversores creen que la Fed va “por delante de la curva”.

Las señales de que esto sería erróneo —que la Fed en realidad va “por detrás de la curva” y recorta en medio de una desaceleración— serían: diferenciales de crédito más altos (IG CDX >60 pb), caída en bancos (BKX <140), y small caps que no logran superar 2400. -

Beneficios: la debilidad en el mercado laboral (payrolls +64k en los últimos 6 meses, el peor dato desde 2020) queda compensada por un fuerte efecto riqueza en forma de “K-shape”. Estimamos, con datos de clientes privados de BofA, que la riqueza en acciones de los hogares aumentó en 3 billones de USD en el 3T de 2025 (tras +3 billones en el 1S de 2025 y +9 billones en 2024).

Sobre política y populismo: el populismo está en ascenso… pero los populistas muestran impaciencia (véase el caso de Argentina, donde Milei sufre un revés electoral por corrupción, austeridad fiscal y un paro en máximos de 4 años… las acciones caen -17% y los bonos -8%).

En EE. UU., para una administración Trump, una mayor inflación = riesgo político, un mayor desempleo (paro juvenil en 9,4%, desde 4,8% en abril de 2023) y la desigualdad de riqueza (los activos del sector privado en EE. UU. equivalen a 6,1 veces el PIB – Gráfico 6) = riesgos sociales.

Por eso seguimos el análogo de políticas de principios de los años 70 (“políticas de boom” para reducir el desempleo + controles de precios para contener la inflación), y por eso el dólar estadounidense no logra beneficiarse de una narrativa de “excepcionalismo americano”.