Scores on the Doors: oro 35,4%, bitcoin 17,2%, acciones 14,3%, bonos HY 8,5%, IG 8,3%, bonos gubernamentales 6,2%, materias primas 4,5%, efectivo 2,9%, dólar estadounidense -9,3%, petróleo -11,4% en lo que va de año (YTD).

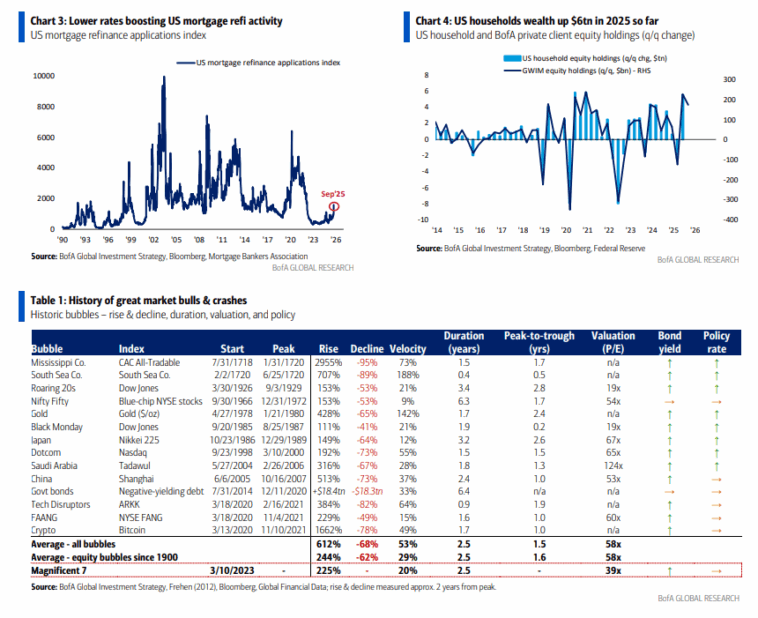

Tale of the Tape: recortes de aranceles, recortes de impuestos, recortes de tipos… política estadounidense de “run-it-hot”, economía e índices bursátiles con garantía implícita de “too big to fail”; mayor repunte en refinanciación hipotecaria en EE. UU. desde marzo de 2020 gracias a la caída de tipos (Gráfico 3), lo que indica que la Fed recorta en plena aceleración; mejor operación en renta variable con crecimiento al alza y rentabilidades a la baja = largos en sectores sensibles a bonos, es decir, small caps, REITs, biotecnología; destacar que los small caps en EE. UU. (suben 8% YTD) van por detrás de los grandes, mientras que los small caps en China suben 51%, en la UE 25%, en Japón 25%.

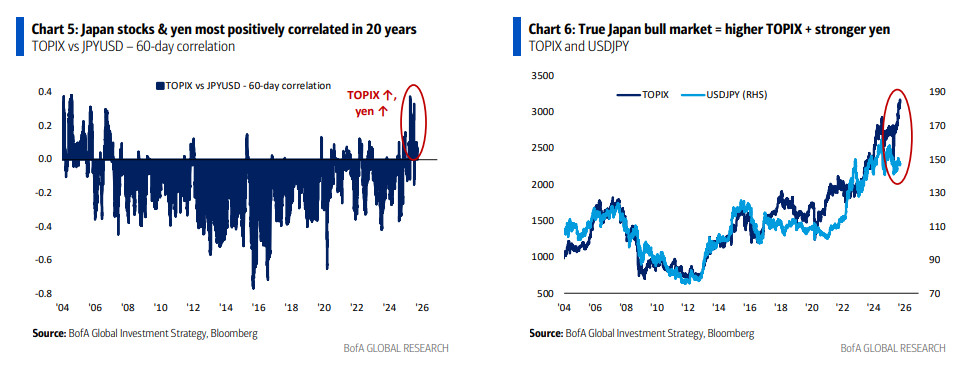

The Price is Right: la Fed recortando con oro, cripto, acciones y crédito en máximos históricos, la carga de deuda de EE. UU. amenazando con YCC (control de curva de tipos), “reequilibrio global” como nuevo tema de la segunda mitad de la década de 2020… el dólar estadounidense seguirá en mercado bajista… positivas las acciones internacionales… destacar que por primera vez en 20 años yen y bolsa japonesa muestran correlación positiva (Gráficos 5 y 6)… los auténticos mercados alcistas = divisa y acciones subiendo a la vez.

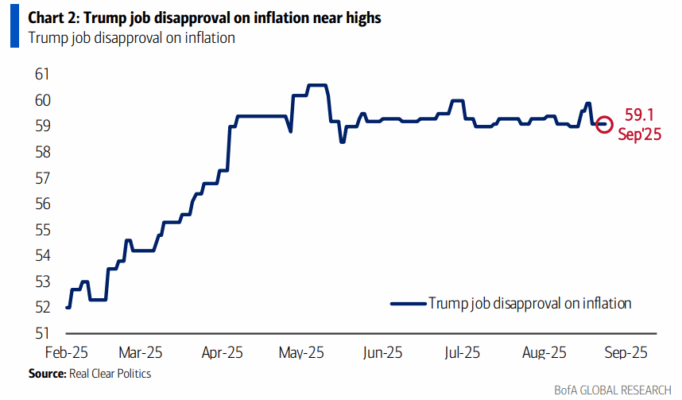

The Biggest Picture: desaprobación de Trump por la inflación en niveles elevados (59% – Gráfico 2); la inflación de precios de activos alimenta la inflación de precios al consumidor (riqueza en acciones de los hogares estadounidenses +6 billones de USD YTD – Gráfico 4) y una segunda ola inflacionaria sería políticamente muy arriesgada antes de las elecciones de mitad de mandato de 2026; por tanto, se espera que la intervención del gobierno de EE. UU. para controlar precios en sectores que “luchan contra la inflación” (Big Pharma y Big Energy) continúe o se amplíe; subidas fuertes en facturas de electricidad… Big Utilities como el siguiente sector más vulnerable.

Flujos semanales: 68,4 mil millones USD a acciones, 14,3 mil millones a bonos, 3,8 mil millones a cripto, 2,0 mil millones a oro, 4,8 mil millones desde efectivo.

Flujos semanales a destacar:

-

Efectivo: 1ª salida en 7 semanas (-4,8 mil millones).

-

Bonos: el menor ingreso en 3 meses (14,3 mil millones).

-

Acciones globales: mayor entrada desde dic’24 (68,4 mil millones).

-

Acciones EE. UU.: mayor entrada desde dic’24 (57,7 mil millones).

-

Acciones emergentes: mayor entrada en 5 meses (7,6 mil millones, de los cuales 5,4 mil millones a fondos en China).

Flujos acumulados YTD a destacar:

-

Efectivo: 3er mayor ingreso anual de la historia (1 billón USD).

-

Oro: récord histórico de entradas (85 mil millones).

-

Treasuries: 3er mayor ingreso anual de la historia (141 mil millones).

-

Bonos IG: 2º mayor ingreso anual de la historia (381 mil millones).

-

Deuda emergente: 2º mayor ingreso anual de la historia (63 mil millones).

-

Acciones globales: 3er mayor ingreso anual de la historia (634 mil millones).

-

Acciones EE. UU.: 3er mayor ingreso anual de la historia (294 mil millones).

Clientes privados de BofA: 4,2 billones USD en AUM… 64,6% en acciones (máximo desde mar’22), 18,0% en bonos (mínimo desde may’22), 10,4% en efectivo (mínimo desde sep’18). Los clientes privados venden acciones, reducen efectivo, compran bonos (principalmente T-Bills esta semana). GWIM compra deuda emergente, metales preciosos, ETFs de bonos HY, y vende ETFs de energía, salud y consumo básico en las últimas 4 semanas.

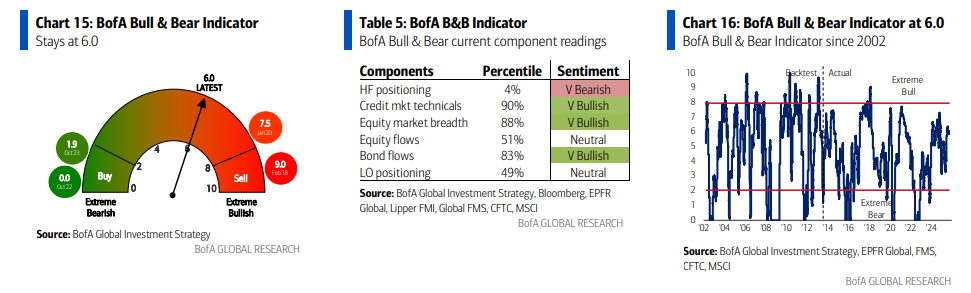

Indicador Bull & Bear de BofA: se mantiene en 6,0, ya que inputs alcistas como bajos niveles de efectivo en FMS (3,9%), fuerte amplitud en índices globales y entradas en acciones emergentes se ven compensados por inputs bajistas como menores entradas en crédito y posiciones largas de hedge funds en futuros de Treasury a 2 años.

Regla de amplitud global de BofA: el 87% de los índices bursátiles por país del MSCI ACWI cotizan por encima tanto de la media móvil de 50 días como de la de 200 días = índices cercanos a sobrecompra (Regla de amplitud global de BofA: “cuando >88% cotiza por encima de 50/200dma… vender; cuando >88% cotiza por debajo… comprar”); los traders alcistas deberían perseguir rezagados, no índices.

Cómo operar una burbuja: 10 burbujas bursátiles desde 1900 (Tabla 1)…ganancias promedio del mínimo al máximo de 244%, terminando con un PER promedio de 58x, y los índices bursátiles cotizando 29% por encima de la 200dma; el proxy más claro hoy son los Magnificent 7…suben 223% desde los mínimos de mar’23, PER actual 39x, cotizando 20% por encima de la 200dma, es decir, aún queda recorrido. Cómo posicionarse en una burbuja:

-

Largos en la burbuja (obvio): las burbujas son cortas y muy concentradas (el sector tecnológico subió 61% en 6 meses hasta el pico de la burbuja del 2000… mientras todos los demás sectores del S&P 500 caían).

-

Estrategia barbell: burbuja + value en distress: las burbujas de activos impulsan el crecimiento económico, lo que favorece las jugadas de value barato y en distress; p.ej. el único mercado que superó al Nasdaq entre oct’98 y mar’00 fue Rusia (en distress tras su crisis de deuda). Hoy el value cíclico barato incluye Brasil (cotizando a PER 9x), Reino Unido (13x), energía global (13x).

-

Cortos en bonos corporativos de acciones burbuja: el crédito descuenta antes el deterioro de balances que la renta variable… los precios de bonos corporativos tecnológicos (índice CITE) cayeron 13% entre oct’98 y mar’00, y los spreads se ampliaron desde jun’99.

-

Cortos en bonos: en 12 de las últimas 14 burbujas de activos de los últimos 300 años, las rentabilidades de los bonos subieron a medida que la inflación de activos mutó en inflación de consumo, lo que provocó subidas de tipos para pinchar la burbuja (ejemplos: yields JGB +230pb en los 12 meses finales de la burbuja de los 80, T-bonds +260pb en ’99, yields en China +150pb para pinchar la burbuja del ’07).

-

Largos en volatilidad de bonos, cortos en volatilidad de acciones: la subida de bolsas implica VIX a la baja (véase ’99), pero la subida de yields implica volatilidad de bonos al alza.