S&P -50pbs, cerrando en 6.604 con un MOC (Market on Close) de 420.000 millones de USD a comprar.

NDX -43pbs en 24.397, R2K -98pbs en 2.411 y Dow -38pbs en 45.947.

Se negociaron 19.600 millones de acciones en todos los mercados de renta variable de EE. UU., frente al promedio diario YTD de 16.800 millones de acciones.

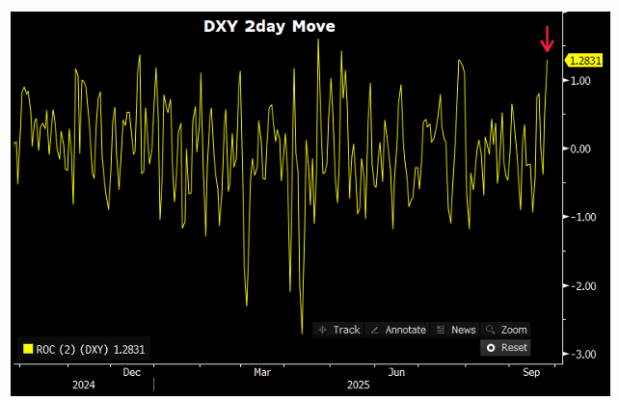

VIX +346pbs en 16,74, WTI Crude -2$ en 64,98 USD, Treasury 10 años +2pbs en 4,17%, oro +8pbs en 3.771, DXY +60pbs en 98,46 y Bitcoin -3,8% en 109.400 USD.

Estábamos a la espera de una corrección… El flujo desde la apertura tuvo un tono diferente, con una ola temprana de ventas en el complejo de IA/Momentum (mezcla de oferta de LOs y aumento de cortos). Sin embargo, la sesión se calmó con la reducción de la presión vendedora tras esa primera ola, y las acciones terminaron operando “del lado correcto” bajo la superficie (Momentum +125pbs / Most Short -200pbs).

Factores negativos adicionales en segundo plano:

-

KMX cayó -20% tras presentar unos resultados “sin nada bueno que ver”, arrastrando a los minoristas de automóviles en general.

-

Los datos macro sesgados al alza, empujando los rendimientos más arriba (gran caída en las solicitudes de subsidio por desempleo, fuerte revisión al alza del PIB del 2T y revisión del PCE).

-

El cierre del gobierno de EE. UU. empieza a cobrar más relevancia a medida que nos acercamos a la fecha límite del 30 de septiembre.

-

Tensiones geopolíticas en torno a Ucrania/Rusia… sumadas a los flujos de fondos: oferta esperada de ~20.000 millones de USD hacia fin de trimestre y retroceso en los buybacks a medida que se acercan los resultados del 3T.

Nuestro “suelo” fue un 4 en una escala del 1 al 10 en términos de niveles de actividad. Terminamos en -63pbs, frente al promedio de 30 días de -76pbs. Los LOs y HFs terminaron como vendedores netos modestos, principalmente por recortes en grandes tecnológicas y cortos en productos macro.

En volatilidad, el hedging bajista se aceleró de forma notable en la tarde (QQQ, IWM, ARKK, SPY, todos cargándose hacia vencimientos de octubre).

Para mañana, esperamos que la inflación subyacente PCE de agosto sea de +21pbs, lo que corresponde a una tasa interanual del 2,96%, y que la inflación PCE general sea de 0,25%, equivalente a un 2,76% interanual.