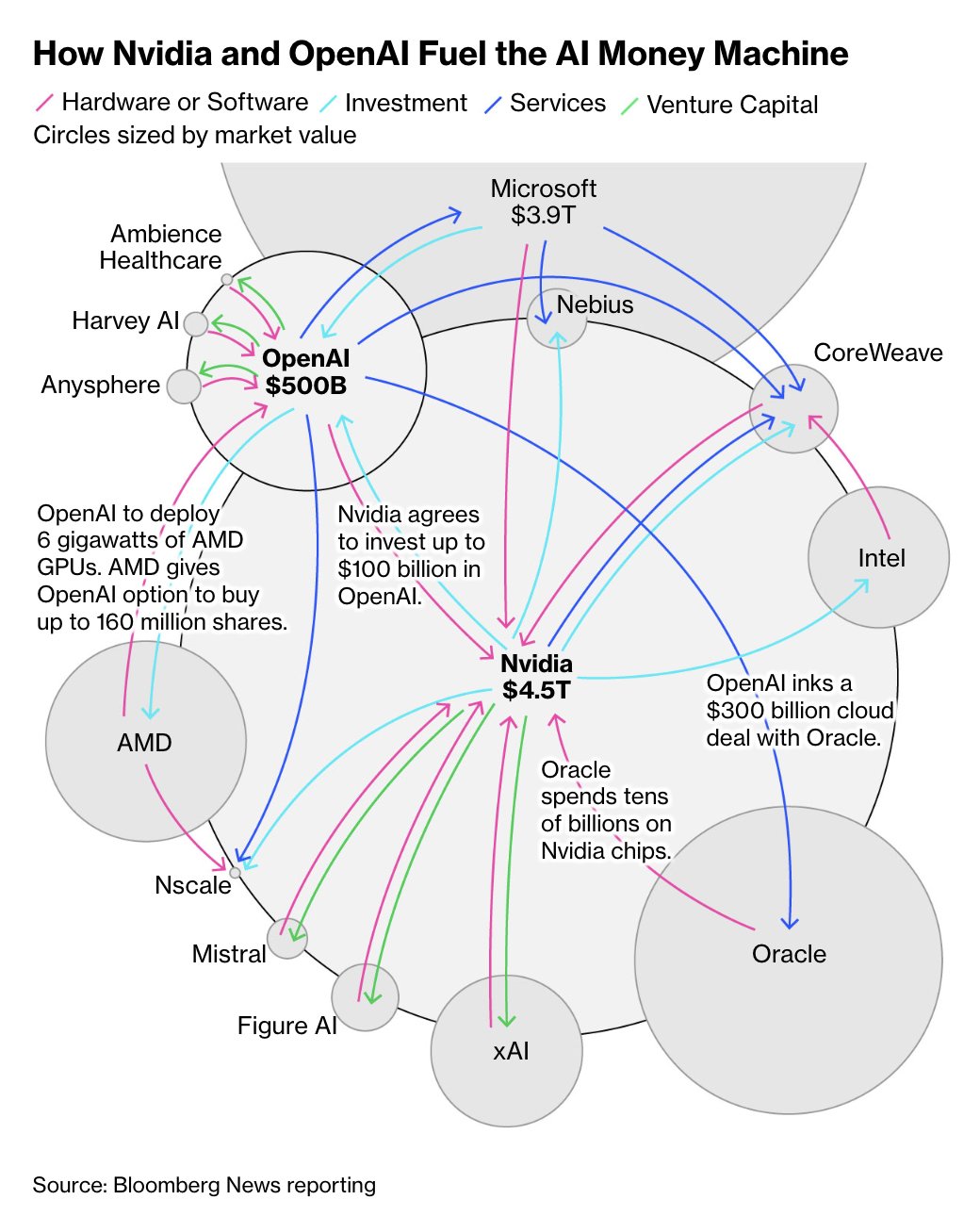

Hace apenas dos semanas, Nvidia anunció una inversión de hasta 100.000 millones de dólares en OpenAI para financiar la construcción de centros de datos tan grandes que, según Bloomberg, podrían abastecer energéticamente a una ciudad entera.

A cambio, OpenAI se comprometió a llenarlos con millones de chips de Nvidia.

El acuerdo fue rápidamente criticado por su naturaleza “circular”: Nvidia invierte dinero en OpenAI, que luego gasta ese dinero en comprar más chips de Nvidia.

Pero lejos de enfriar el entusiasmo, OpenAI acaba de repetir el movimiento. Esta semana cerró un nuevo acuerdo, esta vez con AMD, el mayor rival de Nvidia, para desplegar decenas de miles de millones en chips. A cambio, OpenAI pasará a ser uno de los principales accionistas de AMD.

Nunca antes se había gastado tanto dinero, tan rápido, en una tecnología que —por mucho potencial que tenga— sigue sin demostrar cómo generar beneficios reales.

Desde que comenzó el boom de la inteligencia artificial, Nvidia y OpenAI se han convertido en el corazón de un sistema financiero que se retroalimenta.

Ambas compañías impulsan la fiebre inversora firmando acuerdos masivos y superpuestos con proveedores cloud, desarrolladores y startups del sector.

En total, OpenAI ha firmado acuerdos de computación con Nvidia, AMD y Oracle que podrían superar el billón de dólares (trillion en inglés).

Todo esto mientras la empresa sigue quemando efectivo y no espera ser rentable hasta finales de la década.

Para algunos analistas, este tipo de movimientos son señales tempranas de una burbuja. Brian Colello, de Morningstar, lo resumía así:

“Si dentro de un año hablamos de una burbuja de IA que estalló, este acuerdo podría ser una de las primeras pistas. Si las cosas salen mal, las relaciones circulares estarán implicadas.”

El patrón se repite.

Tras el acuerdo de 100.000 millones con Nvidia, OpenAI firmó otro de 300.000 millones con Oracle para construir más centros de datos en Estados Unidos.

Oracle, a su vez, está gastando miles de millones en comprar chips… de Nvidia.

Y esta dinámica no se limita a OpenAI.

El martes, se filtró que Nvidia planea invertir 2.000 millones en xAI, la empresa de inteligencia artificial de Elon Musk. La operación incluye 7.500 millones en capital y hasta 12.500 millones en deuda, estructurados mediante un vehículo especial (SPV) que comprará procesadores Nvidia… que luego xAI alquilará durante cinco años.

Otro ejemplo: CoreWeave, una de las sensaciones de Wall Street este año.

Nvidia participó en su salida a bolsa con un 7% de participación, y luego acordó comprarle 6.300 millones en servicios cloud, todos basados en chips Nvidia.

OpenAI, por su parte, invirtió 350 millones en CoreWeave y amplió sus contratos hasta 22.400 millones de dólares.

El resultado: un ecosistema donde el dinero circula entre los mismos actores, inflando valoraciones y reforzando la interdependencia.

Dentro del sector, los ejecutivos defienden estos acuerdos como una respuesta natural al enorme crecimiento de la demanda de IA.

Lisa Su, CEO de AMD, los describe como un “ciclo virtuoso y positivo”.

Greg Brockman, presidente de OpenAI, asegura que “hará falta el esfuerzo conjunto de toda la industria” para cubrir la demanda de computación necesaria para ChatGPT y sus futuros modelos.

Sin embargo, algunos analistas ven ecos preocupantes del boom de las puntocom.

En los años 90, las startups inflaban sus cifras intercambiando publicidad o servicios entre sí.

Hoy, las empresas de IA sí tienen productos tangibles, pero su ritmo de gasto supera con creces su capacidad de monetización.

Paulo Carvão, investigador de Harvard y exejecutivo del sector tech, lo resume así:

“Las empresas de IA tienen productos reales y clientes reales, pero están gastando a un ritmo que no se sostiene con sus ingresos.”

OpenAI, que nunca ha generado beneficios, planea invertir billones en infraestructura física durante la próxima década.

Para lograrlo, recurrirá a una mezcla de venture capital, deuda y acuerdos cruzados con empresas dispuestas a asociar su marca con la compañía más popular del sector.

Mientras tanto, Nvidia, convertida ya en la empresa más valiosa del mundo con una capitalización de 4,5 billones de dólares, sigue repartiendo dinero por todo el ecosistema.

Solo en 2024, ha participado en más de 100 rondas de financiación para startups de IA.

Y además garantiza la compra de capacidad cloud no utilizada de sus socios, como CoreWeave, en caso de que el mercado se enfríe.

Michael Intrator, CEO de CoreWeave, desestima las preocupaciones:

“Cuando Microsoft nos compra infraestructura para sus clientes de Copilot o 365, da igual el debate sobre la financiación circular: hay usuarios finales que la consumen.”

Pero no todos son tan optimistas.

El analista Stacy Rasgon, de Bernstein Research, advierte:

“Altman tiene el poder de hundir la economía global durante una década… o de llevarnos a la tierra prometida. Hoy, nadie sabe cuál de las dos cosas ocurrirá.”