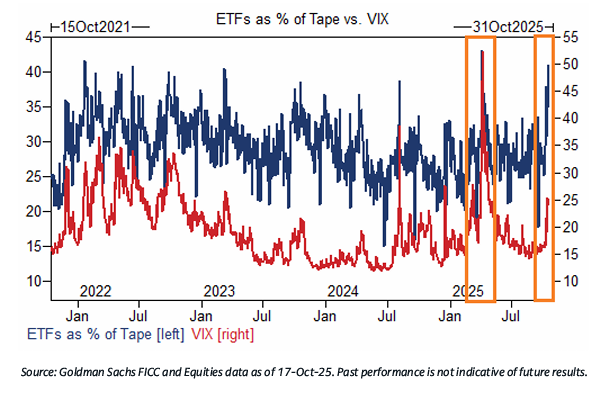

ETFs…

Los volúmenes de negociación de ETFs han superado el 30 % del total del mercado durante seis sesiones consecutivas. → Este es un indicador clave de que los inversores están recurriendo a productos macro para ajustar rápidamente su delta o modificar su exposición de forma eficiente.

— Ty Chris Lucas

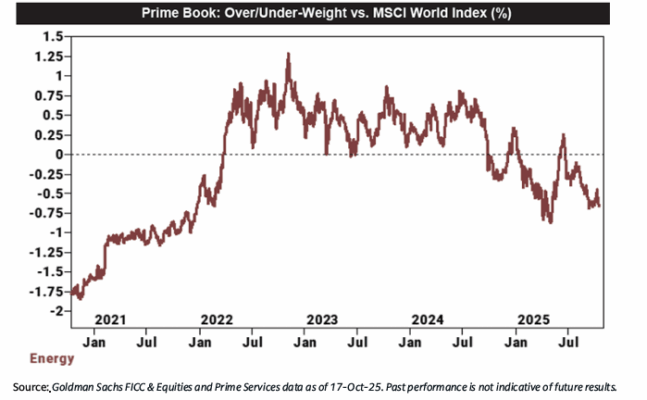

ACTUALIZACIÓN PB DE GS…

Rendimiento:

La estimación de rendimiento del fondo Long/Short Fundamental de Renta Variable de GS cayó un –0,73 % entre el 10 y el 16 de octubre (frente al –1,04 % del MSCI World TR), impulsada por un beta de –0,55 % y un alpha de –0,18 %, debido a pérdidas en el lado largo.

Por otro lado, la estimación de rendimiento del fondo Long/Short Sistemático de Renta Variable de GS subió un +0,22 % en el mismo periodo, impulsada completamente por alpha, gracias a ganancias en el lado largo, mientras que el beta se mantuvo plano.

Apalancamiento:

El apalancamiento bruto del libro total aumentó +2,2 puntos hasta 285,3 % (percentil 64 a 1 año), mientras que el apalancamiento neto cayó –1,4 puntos hasta 76,7 % (percentil 39 a 1 año).

La relación L/S (long/short) del libro total cayó –1,5 % hasta 1,736 (percentil 37 a 1 año).

Flujos globales:

Las acciones globales registraron las mayores ventas netas en más de 6 meses (desde principios de abril, –1,1 desviaciones estándar en 1 año), impulsadas tanto por ventas cortas como por ventas largas, con una relación de 3,8 a 1.

Sector energético:

El sector energético global experimentó las mayores ventas netas en casi 4 meses, coincidiendo con la caída del crudo WTI por debajo de 60 USD por primera vez desde mayo.

Las exposiciones brutas y netas al sector energético (como porcentaje del Global Prime Book) se encuentran en mínimos de 3 años.

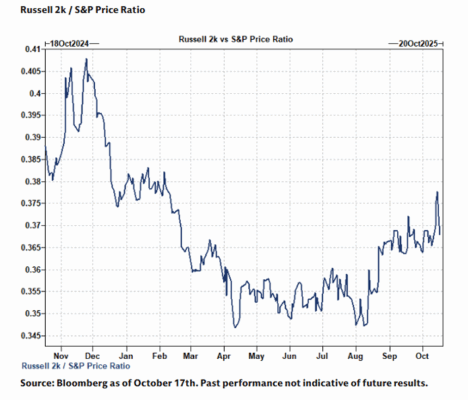

ACTUALIZACIÓN DE FUTUROS DE GS (Quinn)…

Futuros del Russell 2000: Apoyo de la Fed vs Contagio Crediticio

El 14 de octubre, el presidente de la Fed, Jerome Powell, señaló una reducción de tipos inminente, lo que provocó dos días de notable sobre-rendimiento del índice Russell 2000.

Destaca que el apalancamiento en las posiciones también mejoró: la media móvil de 3 días del “funding” del Russell 2000 respecto al S&P registró su mayor salto desde julio.

Posteriormente, las preocupaciones sobre la banca regional forzaron una corrección en los precios.

Curiosamente, la exposición apalancada en el Russell 2000 no se vio afectada, aparentemente por una fuerte demanda de futuros.

La pregunta clave ahora es si el apoyo de la Fed logrará evitar un contagio crediticio más amplio.

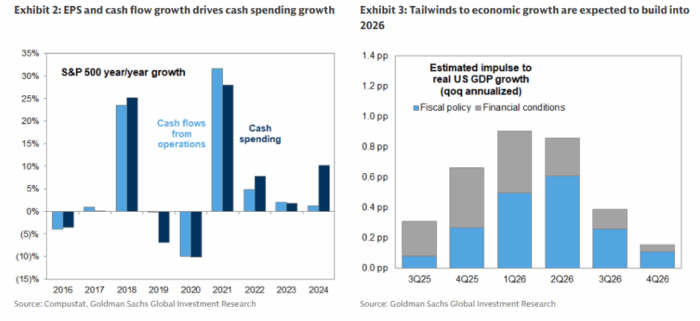

GASTO DE EFECTIVO CORPORATIVO…

El entorno macroeconómico, caracterizado por un sólido crecimiento de beneficios, condiciones financieras flexibles y una menor incertidumbre en política económica, debería impulsar un fuerte crecimiento del gasto en efectivo el próximo año.

En nuestros modelos macro de arriba hacia abajo, el crecimiento de los beneficios y de los flujos de caja son los principales impulsores del aumento del gasto corporativo.

El consenso espera un crecimiento del 14 % en el BPA (beneficio por acción) y un 16 % en los flujos de caja operativos en 2026.

Además del crecimiento orgánico de los beneficios, los flujos de caja y el gasto corporativo probablemente se beneficien de las disposiciones de la ley One Big Beautiful Bill Act, que permite deducir completamente los gastos en I+D, inversión en equipos y parte de las estructuras físicas.

A estos vientos de cola en los flujos de caja se suma la expectativa de que las tendencias recientes de menor incertidumbre económica y mayor confianza de los CEOs continúen en 2026, a medida que los efectos adversos de los aranceles se disipen y los factores positivos de las condiciones financieras y la política fiscal se fortalezcan.

GS TMT VENTAS ESPECIALIZADAS (Callahan)…

“El nivel de frustración de los inversores se mantuvo elevado durante toda la semana (y, sinceramente, durante las últimas 4–5 semanas), ya que los inversores han estado ocupados jugando a la defensiva frente a los titulares de prensa, los factores de mercado, las etiquetas temáticas y los movimientos forzados (‘squeezy action’).

Como resultado, no estamos viendo tanto enfoque en la temporada de resultados, ni en el comportamiento de precios ni en las consultas de clientes (‘inbounds’) hasta ahora (por ejemplo, las consultas tradicionales (‘bogey inbounds’) apenas están empezando a aumentar en comparación con las consultas temáticas o de mercado).”