Puntuaciones en el marcador: oro +56,2%, acciones +19,7%, bitcoin +16,9%, bonos investment grade +10,3%, bonos high yield +9,3%, bonos gubernamentales +7,3%, materias primas +6,6%, efectivo +3,5%, dólar estadounidense -8,8%, petróleo -13,8% en lo que va de año.

Zeitgeist: “Los rendimientos del Treasury a 10 años han caído 20 puntos básicos desde el inicio del cierre del gobierno estadounidense, así que quizá sea algo que los británicos y los franceses podrían probar.”

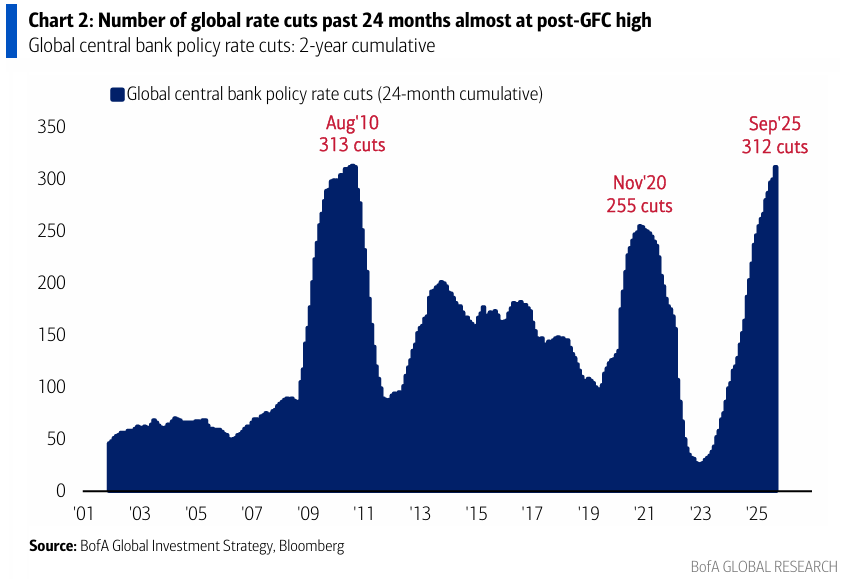

La visión más amplia: en los 24 meses posteriores a la quiebra de Lehman hubo 313 recortes de tipos de interés de bancos centrales a nivel global, mientras el PIB nominal de EE. UU. cayó un 2,5% de máximo a mínimo durante la crisis financiera global; en los últimos 24 meses ha habido 312 recortes de tipos globales, pero con un PIB nominal estadounidense subiendo un 11%. (Gráfico 2)

No es de extrañar que el mundo esté posicionado para booms, burbujas y devaluación.

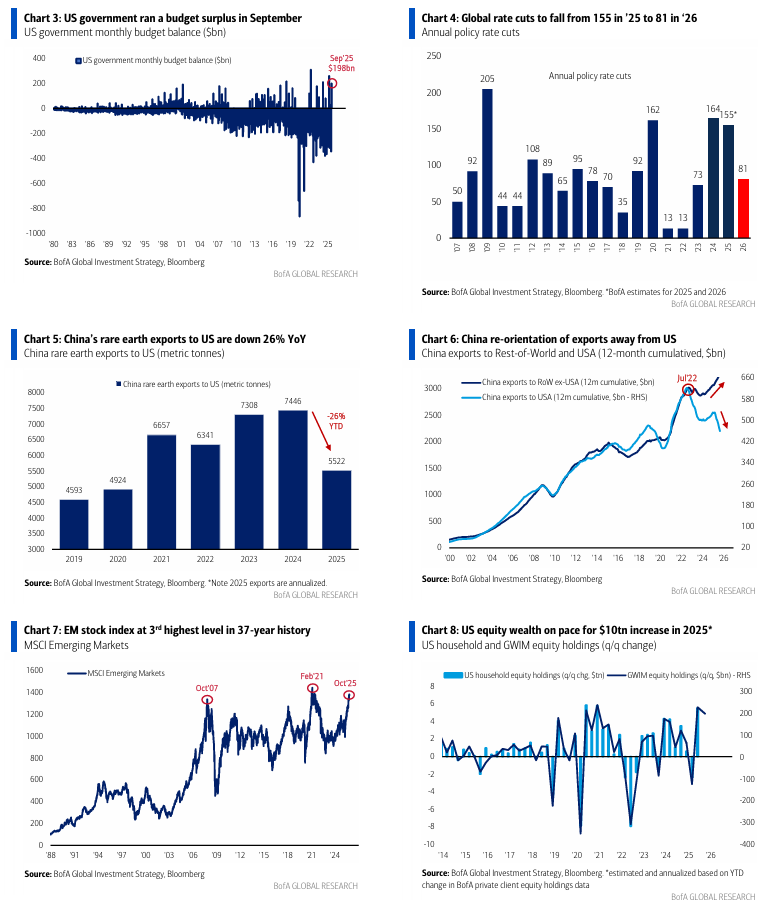

Resumen del mercado: el exceso en el oro se ha frenado… las entradas en oro en los últimos 4 meses superan las de los 14 años anteriores, y es difícil apostar por operaciones de devaluación cuando el rendimiento del Treasury a 10 años está por debajo del 4%, EE. UU. registró superávit presupuestario en septiembre (Gráfico 3) y el dólar no logra romper el mínimo de abril (DXY 98).

El precio es el adecuado: desde que se aprobó la ley “One Big Beautiful Bill” en julio, los bonos del Tesoro cupón cero (ZROZ +10,7%) han igualado al Nasdaq (+10,7%) y superado al S&P 500 (+8,5%); si el IPC de septiembre es del 3% y los rendimientos siguen cayendo, es probable que los vigilantes de los bonos (bond vigilantes) terminen rindiéndose.

Flujos semanales:

+23.6 mil millones $ hacia efectivo,

+17.2 mil millones $ hacia bonos,

+14.2 mil millones $ hacia acciones,

+8.7 mil millones $ hacia oro (el mayor de la historia),

−0.3 mil millones $ saliendo de criptomonedas (primera salida en 10 semanas).

Flujos a destacar:

-

Efectivo: entradas anualizadas de 1.1 billones $ en 2025, la segunda mayor de la historia.

-

Oro: entradas anualizadas de 108 mil millones $ en 2025, la mayor de la historia (Gráfico 11).

-

Bonos investment grade (IG): entradas anualizadas de 415 mil millones $ en 2025, la mayor de la historia.

-

Acciones: entradas anualizadas de 693 mil millones $ en 2025, la tercera mayor de la historia.

-

Tecnología: entradas anualizadas de 55 mil millones $ en 2025, también la tercera mayor de la historia (récord de 24 mil millones $ en las últimas 5 semanas).

-

Energía: mayor flujo desde octubre de 2023 (+1.1 mil millones $).

Clientes privados de BofA:

Activos bajo gestión (AUM) de 4.2 billones $, distribuidos así:

-

Acciones: 2.7 billones $

-

“Magnificent 7”: 700 mil millones $

-

Acciones internacionales: 150 mil millones $

-

Letras y bonos del Tesoro: 150 mil millones $

-

Oro: 24 mil millones $

En las últimas 4 semanas, los clientes privados de BofA han estado comprando ETFs de bonos IG, HY y de mercados emergentes, y vendiendo ETFs de crecimiento, utilities y salud.

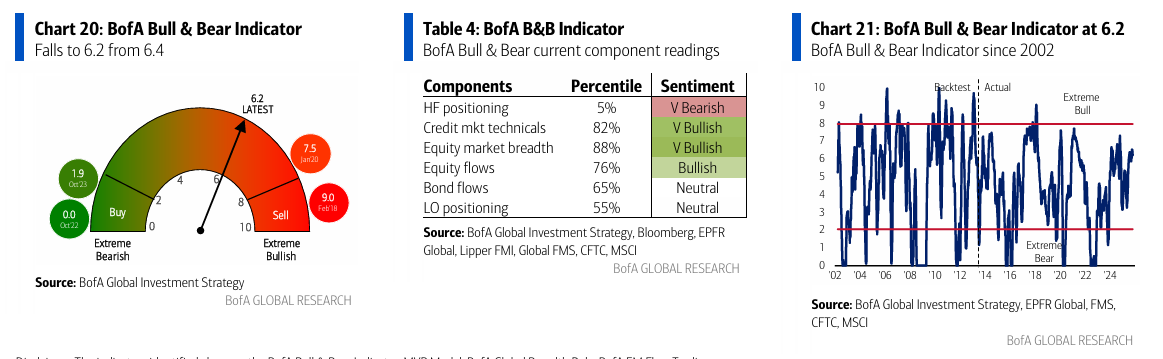

Indicador Bull & Bear de BofA:

Cae de 6.4 a 6.2, debido al menor impulso en los índices globales de acciones, salidas de bonos HY y acciones emergentes, y deterioro técnico del crédito.

BofA Rules & Tools:

Las reglas de trading ya no muestran condiciones de euforia extrema.

-

La Regla de Amplitud Global de BofA alcanzó sobrecompra del 89 % el 17 de septiembre, ahora está en 64 %.

-

La Regla de Flujos Globales emitió señal de venta el 8 de octubre, cuando las entradas a 4 semanas superaron el 1 % de los AUM, ahora ha vuelto a 0.2 %.

-

La Regla de Efectivo del Global FMS sigue por debajo del 4 %, aún en territorio de venta contraria (Tabla 3).

Sobre el oro:

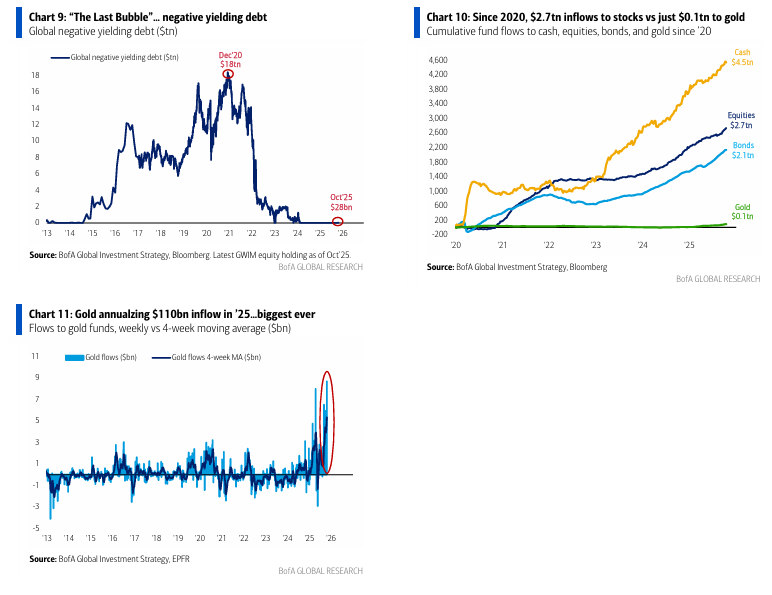

Los alcistas señalan que, en lo que va de la década, por cada 100 $ invertidos en acciones, solo 4 $ han ido a oro (Gráfico 10). Además, el ETF GLD, que fue el mayor ETF del mundo en agosto de 2011, ahora ocupa el puesto #10. El oro está estructuralmente infraponderado: representa solo el 0,5 % del patrimonio de los clientes privados de BofA y el 2,4 % del patrimonio institucional (según la encuesta Global FMS de octubre de BofA).

Los bajistas, por su parte, destacan que las entradas en oro en los últimos 4 meses (50 mil millones $) son mayores que todas las entradas de los 14 años anteriores combinadas, y que el “long gold” fue considerado el trade más saturado según la misma encuesta FMS.

La posición de BofA: mantenerse largos en oro como cobertura frente al boom estadounidense, la burbuja de IA, el riesgo de devaluación del dólar, y la inflación de precios de activos impulsada por el “Fed put”, el “Trump put” y el nuevo “Gen Z put” (la riqueza en acciones de EE. UU. podría aumentar en 10 billones $ en 2025, ver Gráfico 8).

Sobre los bonos:

Los alcistas dicen que, según la encuesta Global FMS de BofA en octubre, las instituciones tienen la mayor infraponderación en bonos desde octubre de 2022, y que la mayoría de los inversores FMS esperan rendimientos más altos desde junio de 2022.

Los clientes privados mantienen 70 mil millones $ en letras del Tesoro y 70 mil millones $ en bonos del Tesoro, frente a 700 mil millones $ en las “Magnificent 7”.

Los bajistas responden: “da igual, los rendimientos de los bonos corporativos caerán por debajo de los gubernamentales en los próximos 12 meses”.

BofA comenta que, tras un duro mercado bajista de 5 años (el pico de 18 billones $ en bonos con rendimiento negativo en diciembre de 2020 fue “la última burbuja”, ver Gráfico 9), los rendimientos están en declive cíclico:

-

el Treasury a 5 años cae por debajo del 3 %,

-

el a 30 años por debajo del 4 %,

impulsados por recortes de tipos de la Fed, debilidad del empleo causada por la IA, y mayor intervención gubernamental en sectores como energía, farmacéutico, vivienda y utilities para contener el IPC (de cara a las elecciones de medio término, donde la administración necesita mejorar el 36 % de aprobación de Trump en inflación).

Sobre los mercados emergentes (EM):

El cierre de octubre es el más importante del año: las acciones de mercados emergentes han hecho máximos históricos (MXEF > 1400, Gráfico 7), impulsadas por un acuerdo comercial entre EE. UU. y China, lo que confirma un mercado alcista global en activos de riesgo y acciones.

El consenso espera que el acuerdo se anuncie la próxima semana, y que sea tan beneficioso para China como para EE. UU., dado el éxito de China al reorientar sus exportaciones lejos de EE. UU. y su poder en tierras raras (las exportaciones a EE. UU. han caído un 26 % YTD, al nivel más bajo desde 2020, Gráficos 5 y 6).

Pero si los mercados emergentes no logran consolidar el breakout, sería una señal bajista, que pone en duda el escenario de dólar débil y liquidez global abundante, y sugiere que el acuerdo EE. UU.–China (comprar con el rumor, vender con la noticia) marcaría el fin del rally de riesgo iniciado tras los mínimos de aranceles de abril.