En Wall Street…

Resumen de sesión

Renta variable

Los titulares del fin de semana impulsaron a los índices desde el inicio. Al cierre, el Nasdaq subió con fuerza (junto con el S&P, que marcó un nuevo récord de cierre),

mientras que las empresas de pequeña capitalización lograron mantener sus ganancias a duras penas.

Goldman Sachs afirmó que su mesa de operaciones estaba tranquila antes de la tormenta de eventos de la semana.

Renta fija

Los bonos del Tesoro tuvieron resultados mixtos hoy —en medio de un calendario cargado—, con los bonos a largo plazo ofreciendo mejores resultados, mientras que los de corto plazo tuvieron un rendimiento inferior.

ZeroHedge

Una vez más, los rendimientos a 10 años probaron el 4,00%.

Divisas y materias primas

El dólar cayó durante el día,

lo que no fue obstáculo para la caída del oro, que lucha por mantener los 4.000 dólares.

Bitcoin se recuperó por encima de los 115.000 dólares, recuperando más de la mitad de la liquidación tras el berrinche de Trump contra China.

Los precios del crudo cerraron el día estables, en medio de corrientes cruzadas entre oferta, demanda y geopolítica.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Qualcomm (QCOM) anunció el lanzamiento de las tarjetas aceleradoras y racks para centros de datos basados en los chips Qualcomm AI200 y AI250. Se espera que estén disponibles comercialmente en 2026 y 2027, respectivamente.

- El Departamento de Energía de EE. UU. formó una alianza de 1.000 millones de dólares con AMD (AMD) para construir dos nuevos superordenadores.

- Amazon (AMZN) planea recortar hasta 30.000 empleos, según fuentes de Reuters.

- Google (GOOGL) anunció una nueva colaboración con NextEra Energy (NEE) para reabrir la única planta nuclear de Iowa, según Fox Business.

- NVIDIA (NVDA) y Deutsche Telekom (DTE GY) planean construir un centro de datos de 1.000 millones de euros en Alemania, según Bloomberg.

- Keurig Dr Pepper (KDP): los ingresos superaron las expectativas y la empresa aumentó su previsión de crecimiento de ventas netas anuales.

- Carter’s (CRI): las ventas y el margen operativo quedaron por debajo de las previsiones.

- Snowflake (SNOW): reafirmó sus previsiones de ingresos para el tercer trimestre y el año fiscal 2026.

- Cadence Bank (CADE) será adquirido por Huntington Bancshares (HBAN) por 7.400 millones de dólares.

-

- American Water Works (AWK) y Essential Utilities (WTRG) se fusionarán en una operación completamente en acciones valorada en aproximadamente 63.000 millones de dólares, incluyendo deuda.

- Janus Henderson (JHG) confirmó una propuesta de adquisición por parte de Trian y General Catalyst, y el consejo nombrará un comité especial para revisar la oferta, valorada en 46 dólares por acción en efectivo.

- Avidity Biosciences (RNA) acordó ser adquirida por Novartis en una operación en efectivo de 12.000 millones de dólares.

- Microsoft (MSFT) fue mejorada por Guggenheim de “Neutral” a “Comprar”.

KeyBanc elevó el precio objetivo de Alphabet (GOOGL) de 265 a 300 dólares, manteniendo su calificación de “Sobreponderar”.

- Cantor Fitzgerald aumentó el precio objetivo de Tesla (TSLA) de 355 a 510 dólares.

En la sesión europea…

Resumen de sesión

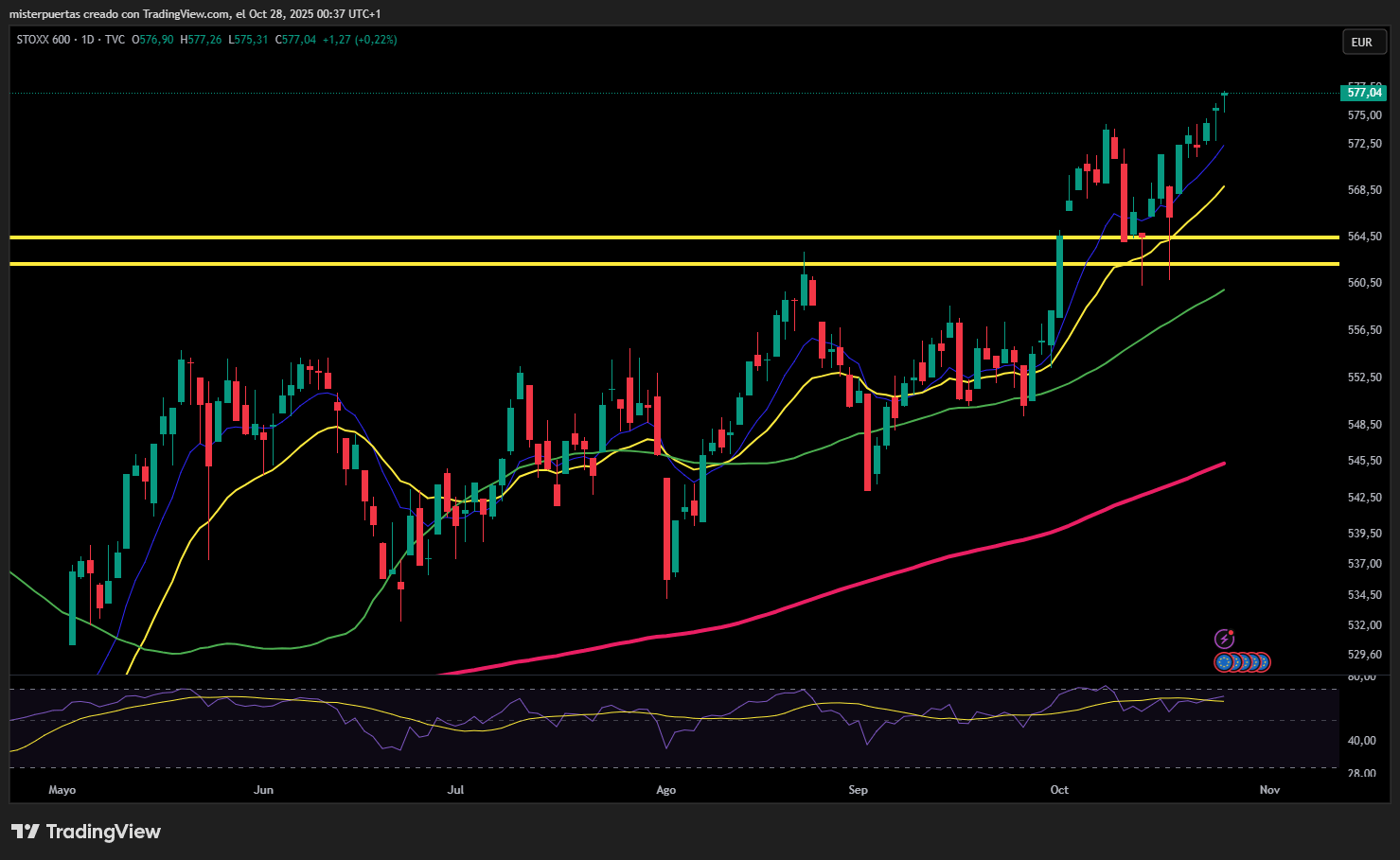

Las bolsas europeas cerraron en máximos históricos por tercera sesión consecutiva, impulsadas por señales de distensión en las tensiones comerciales entre China y EE. UU., lo que mejoró el apetito global por el riesgo, aunque las caídas en el sector sanitario limitaron las ganancias.

El índice paneuropeo STOXX 600 cerró con un avance del 0,2%, mientras que otros índices regionales principales se mantuvieron planos o ligeramente al alza. El índice de referencia de Italia destacó con una subida del 1%, impulsado por los valores bancarios de gran peso.

El apetito global por el riesgo aumentó después de que el presidente estadounidense Donald Trump afirmara que EE. UU. y China están cerca de alcanzar un acuerdo comercial, y que se espera que se reúna con su homólogo chino a finales de esta semana para definir el marco del pacto negociado durante el fin de semana.

Un acuerdo suspendería aranceles más altos por parte de EE. UU. y controles de exportación de tierras raras por parte de China.“Algunos desarrollos positivos entre EE. UU. y China parecen estar impulsando el sentimiento del mercado… es un buen punto de partida”, comentó Michael Field, analista jefe de renta variable en Morningstar.

Los sectores bancario (.SX7P) y tecnológico (.SX8P) subieron 1,2% cada uno. En cambio, el sector sanitario (.SXDP) cayó 0,5%.

Novartis (NOVN.S) retrocedió 0,9% después de anunciar el domingo la adquisición de la biotecnológica estadounidense Avidity Biosciences por unos 12.000 millones de dólares en efectivo.

Roche (ROG.S) cayó 1,4% tras una rebaja de calificación por parte de Jefferies.Los inversores se centran esta semana en las reuniones de los bancos centrales en busca de pistas sobre la trayectoria de los tipos de interés.

Se espera que la Reserva Federal de EE. UU. reduzca los tipos en un cuarto de punto porcentual en su reunión del miércoles, con las apuestas reforzadas tras el débil informe de inflación del viernes.

Por su parte, se prevé que el Banco Central Europeo mantenga sin cambios sus tipos más adelante en la semana.“El BCE está en una posición relativamente cómoda. La inflación sigue rondando el objetivo del 2%. La situación económica es mixta… pero esperamos que los vientos en contra se disipen el próximo año”, señaló Felix Schmidt, economista sénior de Berenberg.

Schmidt añadió que una recuperación de la inflación en la zona euro obligará al BCE a subir tipos a partir de mediados de 2027.Algunos comentarios de acciones

- Porsche AG (P911_p.DE) subió 3% después de informar el viernes de pérdidas operativas ajustadas menores de lo esperado por el mercado.

- Las acciones de Sydbank (SYDB.CO) ganaron 5,5% tras anunciar un acuerdo de fusión con Vestjysk Bank (VJBA.CO) y Arbejdernes Landsbank.

- En Londres, las acciones de HSBC Holdings (HSBA.L) redujeron sus caídas para cerrar planas, después de comunicar que provisionará 1.100 millones de dólares en sus resultados del tercer trimestre, tras perder parte de una apelación en una demanda relacionada con el esquema Ponzi de Bernard Madoff.

En la sesión asíatica…

Los índices bursátiles asiáticos alcanzaron un nuevo récord después de que EE. UU. y China llegaran a un acuerdo sobre varios puntos conflictivos, preparando el terreno para un acuerdo comercial definitivo.

El MSCI Asia Pacific Index subió 1,5%, con TSMC y Tencent entre los principales impulsores. El Kospi de Corea del Sur saltó más de 2,5% hasta un nuevo máximo histórico, impulsado por las acciones de fabricantes de chips, mientras que el Topix de Japón también alcanzó niveles récord en medio de un fuerte apoyo popular a la recién nombrada primera ministra Sanae Takaichi.

Los índices de Hong Kong y China continental avanzaron alrededor de 1% cada uno, a medida que las tensiones comerciales entre las dos mayores economías del mundo —que habían inquietado a los inversores— parecían encaminarse hacia una tregua.

Los negociadores comerciales anunciaron el domingo que habían alcanzado acuerdos sobre cuestiones que incluyen aranceles, tarifas de envío, control de exportaciones y tráfico de fentanilo, antes de la reunión prevista para el jueves entre Donald Trump y Xi Jinping.

El índice principal de Tailandia subió casi 1,5% después de que el país alcanzara un acuerdo con Camboya para gestionar una disputa fronteriza.

En cambio, las acciones cayeron en Indonesia, Filipinas y Vietnam.

“El riesgo de cola derecha persiste” Por GS

La semana pasada, nuestros productos macro de libros principales (índice y ETF combinados) representaron casi el 80% de las compras netas totales (+1,0 DE en un año, el mayor en 4 meses), impulsadas en su totalidad por coberturas de posiciones cortas .

Las posiciones cortas en ETF que cotizan en EE. UU. registraron una cobertura neta del -5,9 %, la mayor disminución en cinco meses, liderada por la cobertura en ETF de finanzas, acciones de gran capitalización, acciones de pequeña capitalización, China y energía.

Sin embargo, todavía hay una gran cantidad de posiciones cortas (a nivel de índice), lo que representa un cóctel peligroso de riesgo de cola derecha (apretón).

Los datos publicados la semana pasada por FINRA muestran que, al 22/10/25, las acciones medianas del S&P 500 tenían un interés corto equivalente al 2,3% de la capitalización de mercado.

Esto se ubica en el percentil 67 de los últimos 30 años y muy por encima de la participación del 1,5% que marcó los picos de las restricciones en 2000 y 2021.

También cabe destacar:

- oferta minorista implacable,

- Las empresas salen de su ventana de recompra HOY,

- y la mayor venta de pérdidas fiscales de MF termina esta semana (el 22% de todos los MF activos tienen fin de año fiscal en octubre… solo el 6% en noviembre).