Hoy quiero hablaros del Sharpe Corregido, un ratio que creé hace algunos años para construir y optimizar las carteras de fondos. Es una de las bases sobre las que gira mi forma de trabajar, un concepto simple pero extremadamente útil.

Se me ocurrió cuando tenía 24 años y desde entonces es clave en mi enfoque a la hora de construir carteras, siempre centrado en entender y reducir el riesgo global. Más allá del ratio y su cálculo, lo fundamental es entender el concepto y su utilidad.

Antes de nada quiero decir que en general soy negacionista de los ratios, sobre todo cuando se interpretan de forma aislada y sin contextualizarlos. Recuerda que un fondo o cartera puede pasar de tener ratios excelentes a horribles en poco tiempo, no son verdades inmutables.

Para entender el ratio y su utilidad es necesario tener claros dos conceptos clave:

- El ratio de Sharpe

- La importancia de la correlación

El Sharpe Corregido unifica ambos

¿Qué es el ratio de Sharpe?

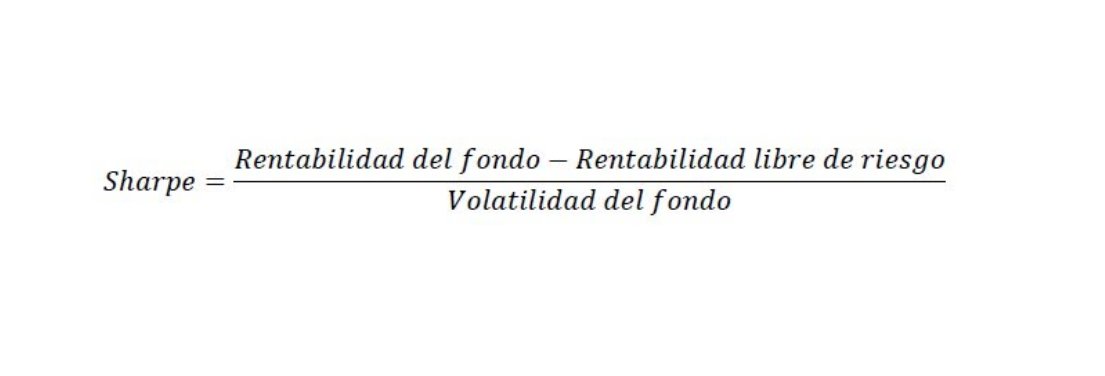

Posiblemente sea el ratio más famoso y mide la rentabilidad que obtiene un fondo en relación a la volatilidad soportada. Es la métrica por excelencia para valorar el binomio rentabilidad-riesgo.

La fórmula es la siguiente

Si comparamos fondos similares preferiremos los que tengan mayor ratio de Sharpe al ser más eficientes y generar mayor rentabilidad por unidad de riesgo soportada.

El Sharpe nos ayuda a seleccionar fondos… pero no nos da información sobre lo adecuado que es un fondo para nuestra cartera o el asset allocation de la misma. Hace falta otra variable que nos diga si “encaja” en la composición.

¿Qué es la correlación?

La correlación mide el grado de similitud entre los movimientos de diversos activos, fondos, etc. Es preferible añadir activos con menor correlación entre ellos ya que reducen el riesgo del conjunto de la cartera sin afectar a la rentabilidad final.

Es algo lógico ya que si todos nuestros activos tienen altas correlaciones significa que cuando vengan mal dadas caerán todos a la vez. En cambio, si hay descorrelación, los fondos se comportarán de forma independiente compensando entre sí las caídas sin afectar al retorno final

Esto tiene un gran apoyo académico y mucha literatura a sus espaldas, siendo uno de los ejes en la gestión de carteras por su impacto sobre el riesgo soportado. Quédate con que correlaciones bajas o negativas reducen la volatilidad de la cartera.

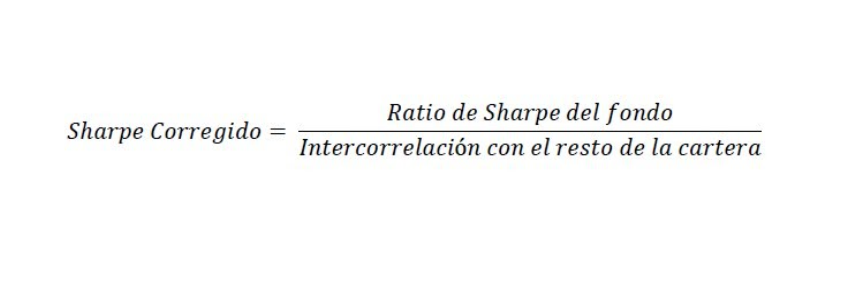

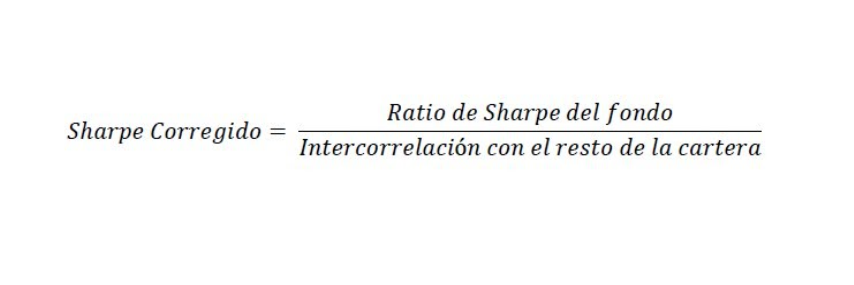

Mezclando ambos conceptos llegamos a lo que bauticé como el Sharpe Corregido, que pone en relación el Sharpe de un fondo y su correlación con el resto de la cartera.

La fórmula sería la siguiente

La intercorrelación es la correlación media de un fondo con el resto de fondos de la cartera y nos dice qué nivel de diversificación aporta realmente respecto al conjunto, lo que nos ayuda a construir la cartera.

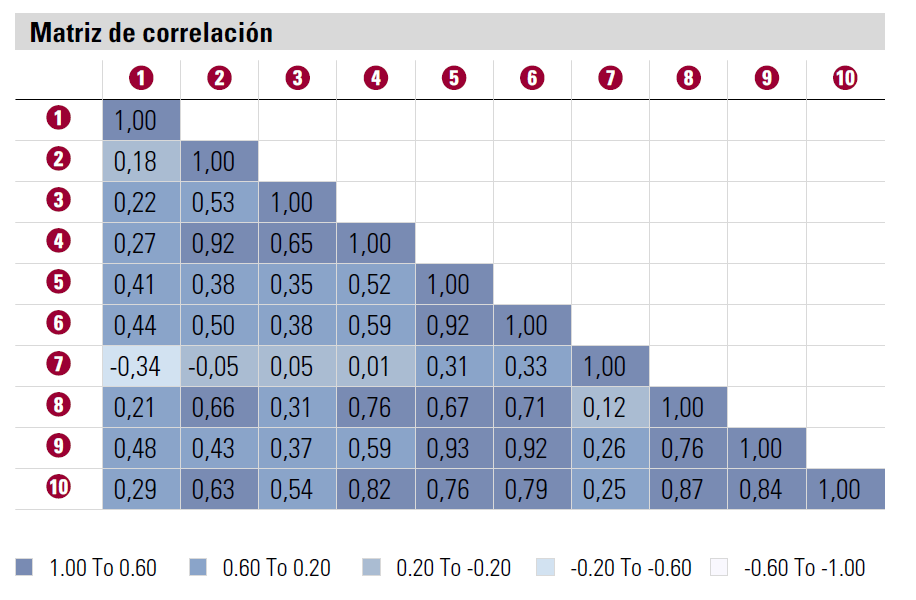

Aquí una ejemplo de una matriz de correlación para sacar el dato

Por tanto, este ratio será:

- Mayor cuanto más diversificación real aporte, priorizando los que encajen mejor en la cartera

- Menor a más correlacionado esté con el conjunto de la cartera, descartando así fondos iguales a lo que tenemos

Todo en relación al Sharpe base del fondo

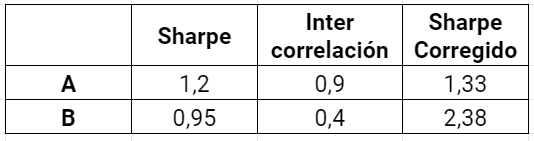

Veamos un ejemplo

Tenemos dos fondos candidatos a entrar en la cartera, con misma rentabilidad y los siguientes datos de Sharpe e Intercorrelación con el resto de la cartera.

Desde ahí sacamos el Sharpe Corregido, ¿qué conclusiones sacamos?

Mirando solo el Sharpe original hubiéramos elegido el fondo A… pero sin tener en cuenta que tiene una correlación del 90% con la cartera.

En cambio el fondo B, que a priori es peor por Sharpe, aporta más diversificación real a la cartera lo que lleva a un mayor Sharpe Corregido.

Así que de un vistazo ponemos en relación la rentabilidad-riesgo de un fondo y su correlación con la cartera. Esto nos permite priorizar fondos descorrelacionados lo que finalmente se traduce en una reducción de la volatilidad y máxima caída de la cartera.

Este ratio es muy útil para saber qué fondo aporta más a la cartera eliminando duplicidades, añadiendo diversificación real y reduciendo el riesgo global.

Si no te aclaras con los cálculos no te preocupes, lo importante es tener claro el concepto a la hora de añadir fondos a la cartera, algo que puede ser un game changer.

En definitiva, el Sharpe Corregido nos ayuda a encontrar a los fondos que encajan mejor en la cartera teniendo en cuenta su valor individual y el aporte al conjunto. La construcción de la cartera es la gran tarea pendiente del inversor y este ratio es útil para mejorarla

Algunos matices extra:

- Hay ponderar la intercorrelación de los fondos por su peso en cartera si no el dato se puede distorsionar

- Se podría hacer el “Sortino Corregido”, para así ver solo el impacto de la volatilidad negativa, que para mucho es lo relevante

- Además, hilando fino, se podría sacar el dato de Sortino contra la correlación solo en momentos de caídas ya que en momentos de estrés las correlaciones cambian

- La matriz de correlación (así como otros datos de interés) se pueden sacar de un XRAY de la cartera, aquí más info sobre qué es y de dónde sacarlo

Este es un artículo resumen de un hilo que escribí en Twitter, así que si te interesa el contenido sobre fondos y gestoras sígueme para verlo.