Una serie de datos de finales de semana ha reforzado la confianza de Ellen Zentner de Morgan Stanley en su previsión de aterrizaje suave para este año. Preven que la economía estadounidense vuele muy cerca del suelo (y de hecho lo roce en los dos trimestres centrales del año), por lo que incluso pequeños contratiempos podrían empujarnos a una recesión. Desde que el año pasado habalron de un aterrizaje suave, hemos atravesado una crisis crediticia que vino acompañada de amplias bandas de incertidumbre, por lo que se impone la humildad en torno a la línea de base. Si el crecimiento del crédito se ralentiza más de lo previsto, los efectos sobre la inversión, el consumo y el trabajo serán mayores.

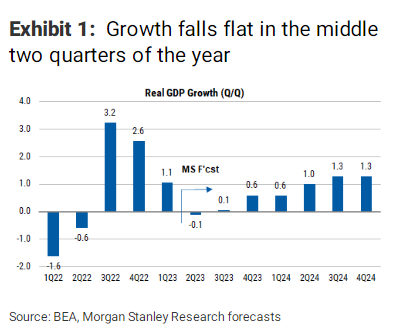

El gasto se ralentiza, pero no se despeña. Los datos de esta semana correspondientes al primer trimestre de 2023 proporcionaron nuevas pruebas de la ralentización de la economía. Los detalles subyacentes del consumo revelaron el patrón trimestral sospechado: un clima cálido récord y ajustes puntuales en los pagos por el coste de la vida impulsaron la demanda en el trimestre, pero la amortización más el fin de las prestaciones de emergencia relacionadas con la pandemia lastraron el gasto a partir de marzo. Así pues, aunque el crecimiento trimestral del gasto real de los consumidores se disparó un 3,7% anualizado, el retroceso derivado de factores puntuales prepara el terreno para un descenso del 1,5% en el segundo trimestre. En conjunto, los datos recibidos elevaron nuestra previsión del PIB para el segundo trimestre del -0,4% al -0,1%. Es pronto, y la previsión puede cambiar significativamente a lo largo de cualquier trimestre, pero junto con nuestra previsión del PIB para el tercer trimestre de sólo el 0,1%, seguimos esperando el más suave de los aterrizajes suaves en los dos trimestres intermedios del año.

Los ingresos laborales se ralentizan, pero siguen estando bien respaldados. Es importante señalar que los ingresos son el motor predominante del gasto de los consumidores, y que los factores fundamentales que sustentan los ingresos se están ralentizando, pero no están cayendo en picado. Esta semana hemos sabido que los ingresos procedentes de los sueldos y salarios del índice de costes laborales (ICE) crecieron a un ritmo saludable en el 1T23, un 1,16% intertrimestral, aproximadamente el doble del ritmo histórico del 0,6%, pero se han moderado en el último año. Aún así, los sueldos y salarios ajustados a la inflación siguen disminuyendo, pero no por mucho tiempo. Aunque el crecimiento salarial sigue desacelerándose, las previsiones de inflación sugieren que los salarios reales serán finalmente positivos en el 2T23.

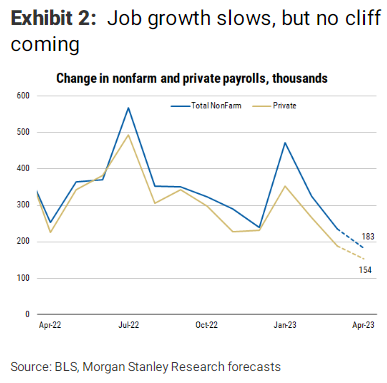

Se espera que el crecimiento del empleo se ralentice aún más, pero no se desplome, con el apoyo del sector público. La ralentización más pronunciada de la creación neta de empleo se produjo finalmente en marzo, con 236 000 puestos de trabajo, frente a los 311 000 de febrero. El empleo estatal y local tiende a ir por detrás del sector privado en las recuperaciones del mercado laboral, y esta vez no ha sido diferente. El sector público había tenido dificultades para reincorporar trabajadores y tardó más en recuperarse, pero eso ha cambiado ahora, con una media mensual de 75 000 puestos de trabajo añadidos en el sector público en el primer trimestre de 23 frente a la media histórica de ~25 000. En marzo, excluyendo a los trabajadores de las administraciones públicas, el empleo estatal y local se desaceleró aún más. En marzo, excluyendo a los trabajadores de la Administración, las nóminas privadas registraron el primer aumento de un punto (189 000) desde el inicio de la recuperación tras la crisis de la covariedad, y se prevé una nueva ralentización hasta 154 000 en abril, frente a 183 000 en el total de las nóminas no agrícolas.

Por Diego Puertas

Por Diego Puertas

Fuente: Morgan Stanley