- Las ganancias del primer trimestre impresionan. En comparación tanto con las expectativas como con la tendencia, el período de reporte ha traído objetivamente una clara historia de fortaleza corporativa: el 60% de las empresas del S&P superaron al menos una desviación estándar (el promedio histórico es del 51%), mientras que solo el 10% falló (el promedio histórico es del 12%). Mientras que podemos debatir la acción de precios aquí y allá, el patrón de hecho es que muchas de las acciones más grandes del país alcanzaron máximos más altos en sus respectivas impresiones.

- Agradecimientos a las grandes tecnológicas. Sin duda, su contribución a las estadísticas del párrafo anterior ha sido inmensa: el crecimiento de las ganancias para el S&P en el primer trimestre se está rastreando en un +6% año tras año… dentro de eso, las siete grandes acciones están en +48% año tras año… y las otras 493 están en -2% año tras año. Para ser claro: +6% para el mercado, +48% para las 7 grandes y -2% para el resto. Además, los más grandes de los grandes continúan demostrando su considerable fuerza en dos frentes clave: retorno de capital (recuerden las estadísticas de recompra de la semana pasada) Y reasignación de capital (vean el próximo punto, es notable).

- Reinversión de las grandes tecnológicas. Aquí está la valoración al mercado: el gasto total en capital + I+D para las Siete Grandes este año se espera que alcance… $348 mil millones (piensen en eso por un momento). Aquí hay otra forma de enmarcarlo: las Siete Grandes reinvierten el 61% de su flujo de efectivo libre operativo en capital + I+D… eso rastrea 3 veces más que las otras 493. Como diría el gran Mike Bloomberg, “deténganme cuando se estén aburriendo de esto”.

- La Fed. La ronda de discursos de esta semana no ha cambiado mi impresión principal de la reunión del FOMC de la semana pasada: la cola derecha de la distribución de las tasas de política aún no está en juego; mientras que el umbral para retrasar los recortes es bajo, el umbral para aumentar es muy alto. Así que, veamos qué trae el comentario de hoy, pero parece que su intención es quedarse quietos y no hacer nada hasta que el conjunto de datos fuerce un movimiento (de nuevo, sospecho que el 5.375% es donde el pavo se asará un poco más, mientras que la QT está siendo notablemente reducida).

- El podcast. Esta es una conversación con Jan Hatzius, donde tocamos todos los puntos calientes: crecimiento, inflación y la Fed. Lo que me llama la atención es su convicción de que la tendencia general de desinflación sigue intacta: enlace.

- Volatilidad en acciones. Creo que el contexto macro es consistente con la reciente compresión en las implícitas (aunque admitiendo que me sorprende lo rápido que se ha desarrollado esto; noten que el contrato UX3 está alcanzando mínimos del año, la inclinación ha sido aplastada y la volatilidad claramente está siendo suministrada). Con algo de agradecimiento al mercado de tasas, considero que esto es un desarrollo realmente BUENO, ya que nuevamente puedes ejecutar la jugada que funcionó TAN bien en el primer trimestre: mantener posiciones en donde tienes una verdadera creencia, y alquilar puts a corto plazo para protegerte contra riesgos de eventos a lo largo del camino (por ejemplo, el IPC de la próxima semana).

- El consumidor estadounidense. Como de costumbre, el período de reporte trae algo para todos… consideren la tensión entre lo que escuchamos sobre el gasto en restaurantes (vean MCD, SBUX) versus las líneas de cruceros (vean NCLH, RCL). Mientras tengo respeto por argumentos opuestos dados algunas presiones locales, sigo pensando que el consumidor estadounidense está bien: estamos creando alrededor de 250 mil trabajos cada mes… los ingresos reales de los hogares siguen aumentando… el mercado de valores está a un buen día de alcanzar un máximo histórico… los precios de las viviendas están en máximos históricos… y los balances de los hogares están muy saludables.

- El panorama general es el crecimiento nominal de EE. UU. Después de tres años ardientes, pronosticamos un crecimiento del PIB nominal del 5.5% para 2024, que se compara favorablemente con la tasa promedio de solo el 3.8% desde finales de 2008 hasta 2020. Aunque esto puede presentar un desafío de clase alta para el mercado de valores — el producto por encima de la tendencia todavía está teñido de inflación por encima de la tendencia — siento firmemente que invalida algunos llamados recientes al estancamiento, y me recordaré a mí mismo que las acciones son activos REALES que reclaman un crecimiento NOMINAL.

- Flujo de fondos/posicionamiento. Los grandes actores son favorables: (1) la comunidad de fondos de cobertura — tanto los fondos sistemáticos como los discrecionales — están sentados en una posición elevada y, si acaso, han vuelto a ser compradores; (2) la multitud minorista sigue en modo de compra, modestamente pero de manera constante; (3) la ventana de recompra está ampliamente abierta para las empresas con más pólvora seca (esperamos recompras anuales promedio de $1 trillón en 2024 y 2025, esto es la mayor técnica en el mercado). Así es como traduzco todo eso: en una escala de -10 a +10, pondría la posición actual en +7… aunque claramente elevada, habría dicho lo mismo todo el año, y aún no ha obstaculizado el progreso.

- Me gusta el oro. A pesar de un retroceso reciente, el metal amarillo ha sido un gran activo este año, con un coeficiente de Sharpe de 1.6. Sospecho que gran parte de esto es una historia de demanda, especialmente en China, tanto del banco central como de los hogares. Aquí está la imagen más amplia y la visión oficial, que aún espera un considerable alza hasta fin de año:

- EE. UU. vs. ROW. Si bien reconozco la puntuación YTD, donde las partes “desfavorecidas” del complejo de acciones globales han visto un claro repunte (HSCEI, sorprendente), esta es una expresión que he estado escuchando un poco recientemente: “EE. UU. inventa, China produce y Europa regula”. Para una lectura interesante de un cliente: [enlace].

- Mega capitalización vs. pequeña capitalización. El año pasado, las Siete Magníficas superaron al Russell 2000 por un factor de 6 veces; aunque amaba a las primeras y no tanto a las segundas, no pensaba que ese grado de rendimiento fuera sostenible. Bueno, para mantener las cosas en orden, aquí está el marcador YTD de 2024: GSMEGTOP +18%… RTY +3% (ver punto #19 más abajo, series temporales más largas, mismo resultado).

- Hockey de playoffs. No soy fanático de los Bruins; no soy fanático de los Rangers. Sin embargo, estoy ansioso por que se lleve a cabo ese enfrentamiento en la próxima ronda, ya que la rivalidad deportiva Boston/Nueva York es la mejor del país.

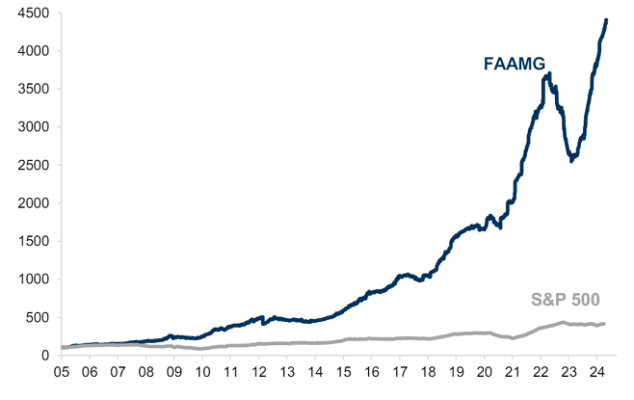

- Si bien reconozco plenamente que la ubicación en este intercambio no es lo que era al principio del año pasado, aún se puede argumentar con fuerza que el rendimiento superior de las acciones tecnológicas de mega capitalización de EE. UU. ha sido totalmente justificado por su superior rendimiento en ganancias… lo cual se captura bien en este gráfico exacto, gracias a Peter Oppenheimer (lo que ves está indexado en el EPS de los últimos 12 meses).

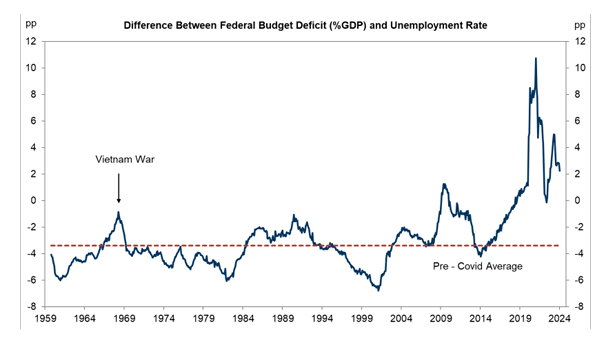

15. Para volver a visitar otro tema reciente, esto traza la diferencia entre el déficit presupuestario de EE. UU., expresado como un % del PIB, y la tasa de desempleo (gracias a Lexi Kanter). Como puedes ver, ha habido una considerable normalización desde el pico de COVID. Dicho esto, todavía estamos MUCHO por encima de lo normal, especialmente considerando que no estamos en guerra:

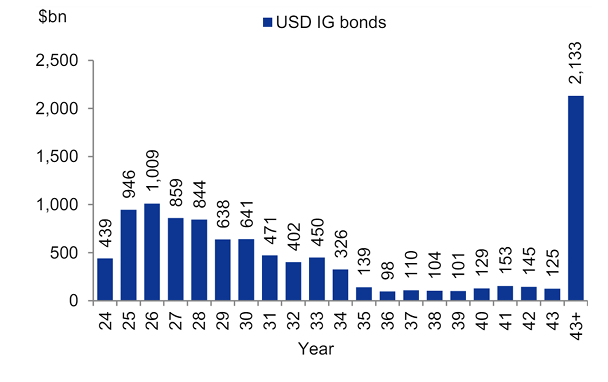

16. una actualización sobre el muro de vencimientos de IG (enlace). A diferencia del gráfico anterior, esto no me parece tan intimidante. Si acaso, hay un argumento muy sólido de que el sector privado, tanto las empresas como los hogares, hicieron un trabajo mucho mejor al a término de su deuda que el Departamento del Tesoro de EE. UU.

17. Siguiendo desde el artículo de la semana pasada sobre la demanda impresionante de energía por parte de los centros de datos globales (enlace), observa la acción de precios reciente en nuestra cesta “Power Up America”… esta es la cesta temática de mejor rendimiento en mi tablero, ha sido justificada por el crecimiento de las ganancias y creo que es estructural:

18. La gran bola. Si bien reconozco plenamente que China ha experimentado un fuerte crecimiento en los últimos meses, quiero volver a examinar este gráfico a largo plazo, que ilustra las acciones tecnológicas de EE. UU. (verde) frente a las de China (rojo):

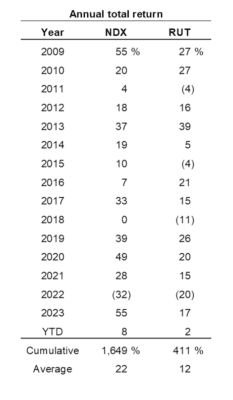

19. NDX vs RTY en la era posterior a la crisis financiera mundial. Esta tabla habla por sí sola (gracias Jenny Ma). Contempla el poder del interés compuesto:

20. Algunas notas al pie para cerrar el correo electrónico:

- Sobre el crecimiento del EPS de los Mag 7 frente al campo, Ben Snider señala lo siguiente: “La acción mediana del SPX está rastreando un EPS +7%. Las estadísticas de M7/493 a veces pueden interpretarse como que solo las acciones tecnológicas de mega capitalización están creciendo en ganancias, y eso no es el caso. Pero los datos son claros en cuanto a su contribución ponderada al total agregado.”

- Como señaló The Daily Shot, abril marcó el — ahem — 40º mes consecutivo de ganancias de empleo superiores a 100k.

- También espero una serie Celtics/Knicks exactamente al mismo tiempo que Bruins/Rangers.

- Finalmente, volviendo al gráfico sobre la supremacía de las acciones tecnológicas de mega capitalización de EE. UU., repetiré una cita de mi primer correo electrónico de 2024… Sigo creyendo en todo esto: ¿Es la tecnología de mega capitalización de EE. UU. una posición consensuada? Por supuesto. ¿Es eso un problema? No necesariamente. Así es como lo pienso: el capital ha estado acumulándose en acciones tecnológicas de EE. UU. desde hace mucho tiempo (y se ha estado acumulando por todas las razones correctas). Eso nos deja con un conjunto de acciones que están muy bien poseídas y valoradas en gran medida. Como vimos en años recientes, esto puede llevar a períodos de subrendimiento significativo. Además, la ley de los grandes números plantea algunas preguntas sobre la apreciación de la capitalización de mercado desde aquí. Sin embargo, cuando das un paso atrás, argumentaría que estas son las mejores hojas de balance en el planeta Tierra… están generando y devolviendo una cantidad inmensa de capital… y tienen la mayor palanca directa sobre el tema nuevo más atractivo. Además, el rendimiento superior de estas acciones estuvo completamente justificado por el crecimiento superior de sus ganancias. Finalmente, no olvides que FANG fue consenso durante años, y eso ciertamente no obstaculizó un rendimiento ejemplar. Donde llego: estas acciones no son baratas y son ampliamente poseídas, por lo que uno debería ser un poco selectivo al agregar longitud aquí; en el panorama más amplio, sin embargo, estoy inclinado a mantener mi enfoque en el objetivo y buscar agregar en caídas significativas.