Los futuros en EE. UU. se mantienen prácticamente sin cambios: UST10yr +2 puntos básicos al 4.46% // WTI +$0.25 a $67.25. Los mercados globales oscilan tras una semana en la que el NDX tuvo su primera sin cerrar un solo día en verde en 5 años. Las noticias del fin de semana se centraron en las elecciones de gabinete de Trump (Brendan Carr para presidente de la FCC, Chris Wright como Secretario de Energía, ¿quién será el Secretario del Tesoro?) y en la escalada de retórica de Rusia después de que EE. UU. autorizara a Ucrania a usar misiles de largo alcance para atacar objetivos dentro de Rusia (Bloomberg).

Movimientos premercado:

- NVDA -2% (informe de EPS el miércoles) tras reportes de que sus tarjetas gráficas Blackwell están sufriendo sobrecalentamiento en los racks de servidores (Bloomberg).

- SMCI +12.5% tras reportes de haber presentado un plan a Nasdaq para recuperar el cumplimiento con los requisitos de cotización (Bloomberg).

- TSLA +7.5% después de un informe de Bloomberg que indica que el presidente electo Donald Trump buscará crear un marco federal para los autos autónomos.

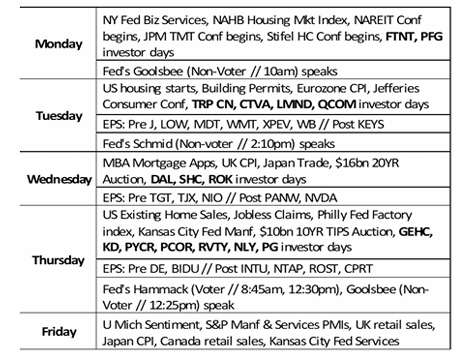

La semana que viene… Calendario más ligero en el frente micro y macro. Los resultados de NVDA (miércoles) destacan como el evento principal de la semana. Se estará observando un aumento en conferencias dentro de los sectores de REITs, TMT y HC, así como en días de inversores:

- Lunes: FTNT, PFG.

- Martes: TRP CN, CTVA, LMND, QCOM.

- Miércoles: DAL, SHC, ROK.

- Jueves: GEHC, KD, PYCR, PCOR, RVTY, NLY, PG.

TONY P MACRO

TONY P MACRO

El mercado de renta variable en EE. UU. tiene mucho que procesar y debatir en este momento. En este proceso, el camino se ha vuelto un poco irregular y el entorno táctico está lleno de actividad (esto se siente en las mesas de negociación y en reuniones de estrategia). Reconociendo que el nivel de dificultad no es precisamente bajo, sigo creyendo que los activos estadounidenses siguen siendo el mercado preferido y que el S&P estará más alto hacia el cierre de año.

ÚLTIMAS NOTICIAS DE PRIVO

La euforia postelectoral parece haberse transformado en preocupación. La designación para Secretario del Tesoro sigue siendo incierta, con las probabilidades de Bessent desvaneciéndose. El nombramiento de RFK para el Departamento de Salud y Servicios Humanos ha generado una significativa pérdida de valor en las acciones de farmacéuticas y bienes de consumo básico.

Anoche: “Donald Trump ha elegido a Brendan Carr, crítico de las políticas de telecomunicaciones de la administración Biden y de las grandes tecnológicas, como presidente de la Comisión Federal de Comunicaciones (FCC), según anunció en un comunicado el domingo”.

La expansión de múltiplos se basaba en un ejecutivo amigable con los negocios, pero el cambio hacia un populismo ha llevado al mercado a valorar mayores preocupaciones sobre una política comercial maximalista, causando una caída en ciertos sectores. Combinado con un sentimiento localmente elevado y un Powell más agresivo, esto explica la corrección de la semana pasada.

Desde una perspectiva micro, NVDA será el enfoque principal de la semana, especialmente después de las noticias del fin de semana que indican problemas de sobrecalentamiento en sus chips Blackwell. Además, al menos siete funcionarios de la Fed tienen programado hablar esta semana. Hasta ahora, considero que estamos en una corrección saludable; la inflación a 5 años no está descontrolada, lo cual es favorable para las tasas a largo plazo (la principal preocupación del mercado). Sin embargo, la combinación de políticas (incertidumbre sobre aranceles, políticas inciertas, endurecimiento de la Fed) es un obstáculo para el crecimiento. Creo que sectores defensivos, como las utilidades, merecen mayor atención, particularmente en Europa.

ENFOQUE DE FLUJOS Y ACTIVIDAD EN EL MERCADO

Desde una perspectiva de flujos, los inversores institucionales (LOs) y los fondos de cobertura (HFs) terminaron la semana como vendedores netos (~$500 millones y -$2.5 mil millones respectivamente). Las mayores ventas se concentraron en salud, nombres de vehículos eléctricos (EV) y productos macro (ventas cortas > largas). Ningún sector terminó con una compra neta material.

En tecnología, se observaron rotaciones significativas fuera de semiconductores y hacia software. Este último sector ha superado a los semiconductores en más del 10% en lo que va del mes, impulsado por resultados mejores de lo esperado, posicionamiento y narrativas emergentes para 2025 (como el avance de la IA generativa en la cadena de valor).

SENTIMIENTO

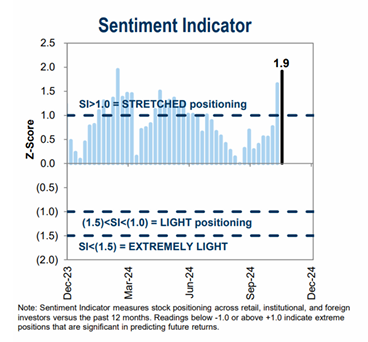

El sentimiento general del mercado sigue cerca de máximos, aunque ligeramente por debajo de los niveles posteriores a las elecciones. El diferencial alcista-bajista de la AAII alcanzó máximos de varias semanas la semana pasada (aunque todavía lejos de los máximos del año). El indicador de sentimiento de GS mostró un movimiento sólido semana tras semana (+1.9 desviaciones estándar), mientras que los diferenciales de financiamiento aumentaron significativamente el jueves y viernes.

SPREADS DE FINANCIACIÓN

Según John Marshall, los spreads de financiación aumentaron significativamente el jueves y viernes. El gráfico más solicitado esta semana fue sobre los spreads de financiación. Creemos que este incremento reciente se debe probablemente a un aumento en la demanda por parte de inversores profesionales para posiciones apalancadas largas en renta variable.

ACTUALIZACIÓN PB

Las acciones globales fueron vendidas netamente la semana pasada, mientras la actividad de trading bruto aumentó por quinta semana consecutiva, impulsada por ventas cortas que superaron las compras largas en una proporción de 1.4 a 1.

Los flujos netos divergieron por región:

- Norteamérica y Europa fueron vendidas netamente.

- Asia (mercados desarrollados y emergentes) fue comprada netamente.

Los productos macro tuvieron ventas netas por primera vez en tres semanas, impulsadas completamente por ventas cortas. En contraste, las acciones individuales mostraron poco flujo neto, ya que las compras largas fueron compensadas en gran medida por ventas cortas.

A nivel global, los sectores más comprados netamente fueron:

- Financieros

- Consumo discrecional

- Salud

Por otro lado, los sectores más vendidos netamente fueron:

- Tecnología de la información

- Materiales

- Industriales

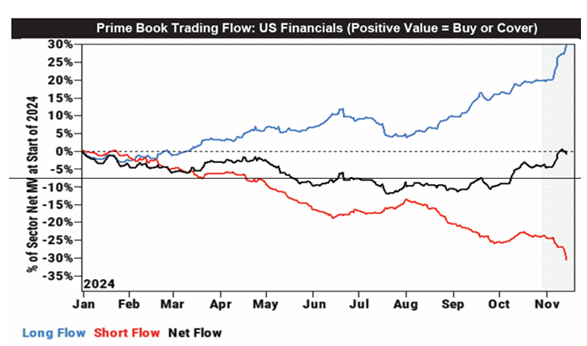

ACTUALIZACIÓN PB – Financieros en EE.UU.

El sector financiero en EE. UU. experimentó el mayor aumento en actividad de trading bruto en más de 5 años. Las compras largas y las ventas cortas nocionales en el sector esta semana se ubicaron en el percentil 100 en comparación con los últimos cinco años.

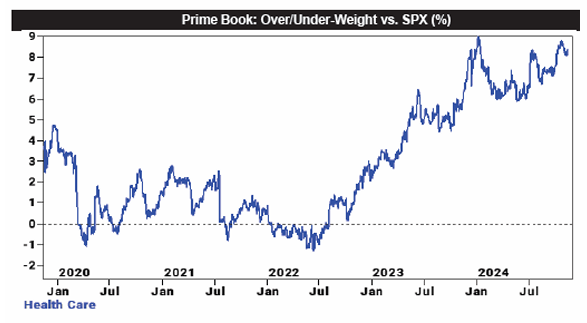

Los fondos de cobertura (HFs) compraron acciones de Salud en EE. UU. netamente, liderados por compras largas. Este sector ha sido comprado netamente en 7 de las últimas 8 semanas, y la proporción agregada largo/corto del sector ahora se sitúa en 2.46, ubicándose en el percentil 92 en comparación con el último año.

SALUD DEL CONSUMIDOR (Kostin):

Los comentarios de las empresas durante las llamadas de resultados del 3T han reflejado un sentimiento mixto sobre el estado del consumidor en EE. UU. Varias empresas (BAC, C, EQR, MA) señalaron que el consumidor sigue siendo saludable y resiliente, destacando el crecimiento continuo de los salarios y el bajo desempleo. Sin embargo, otras empresas (BALL, CLX, MHK, MNST) indicaron que los consumidores continúan buscando valor y son cautelosos con sus gastos.

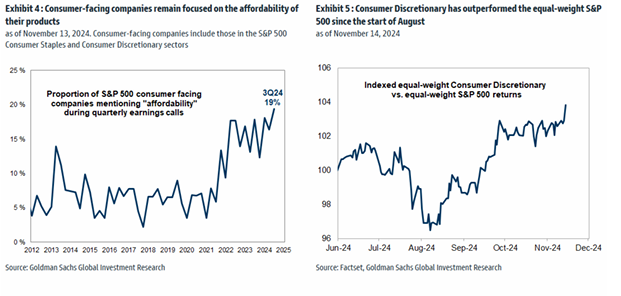

Además, la proporción de empresas del S&P 500 orientadas al consumidor que mencionaron “accesibilidad” en las llamadas de resultados sigue siendo elevada (Exhibit 4), ya que las empresas continúan enfocándose en ofrecer valor a sus clientes. No obstante, incluso las empresas que observaron debilidad en el consumidor este trimestre anticipan cierto alivio financiero para los consumidores en el futuro, debido a tasas más bajas y condiciones financieras más flexibles (AXP, CSX, EMN).

Rendimiento reciente del sector de Consumo Discrecional:

El desempeño reciente del sector refleja una mejora en la evaluación del mercado sobre la salud del consumidor. A principios de año, los temores de recesión y preocupaciones generales sobre el consumidor llevaron a una subrentabilidad de 5 puntos porcentuales del sector de Consumo Discrecional ponderado por igual frente al S&P 500 ponderado por igual. Desde entonces:

- Datos sólidos de empleo,

- Una mejora en el sentimiento del consumidor, y

- Mayores expectativas de crecimiento económico tras las elecciones

…han contribuido a un renovado optimismo del mercado respecto al consumidor. Este optimismo se ha reflejado en el rendimiento, ya que el sector de Consumo Discrecional ponderado por igual ha superado al S&P 500 ponderado por igual en 5 puntos porcentuales desde principios de agosto.