a. Hay una competencia por el dip alpha, y los inversores minoristas han estado desplazando a los inversores institucionales, dado el repunte del mercado y la incapacidad de los precios al contado de la renta variable para romper a la baja.

b. Mi bandeja de entrada ha estado extremadamente bajista durante los últimos dos fines de semana, a la espera de la apertura de los futuros de renta variable el domingo por la noche.

c. Estoy a unas semanas de enviar una nota táctica bajista, pero mi instinto me dice que el posicionamiento está empezando a saturarse.

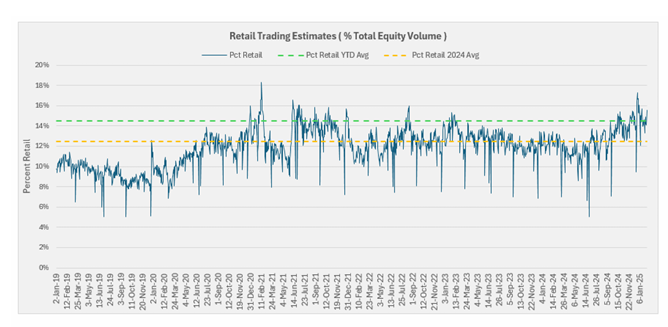

1. Ejército Minorista Récord (Espíritu Animal / Comportamiento ‘YOLO’) – esto es algo nuevo y no estaba en mis planes.

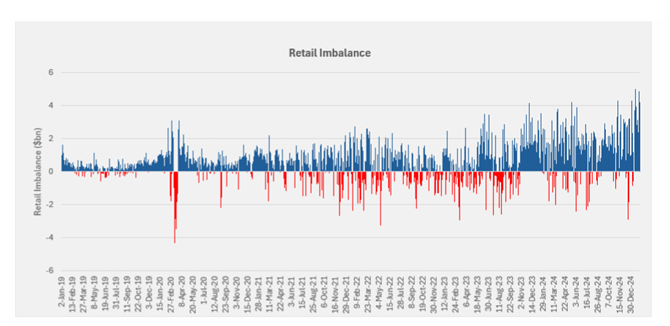

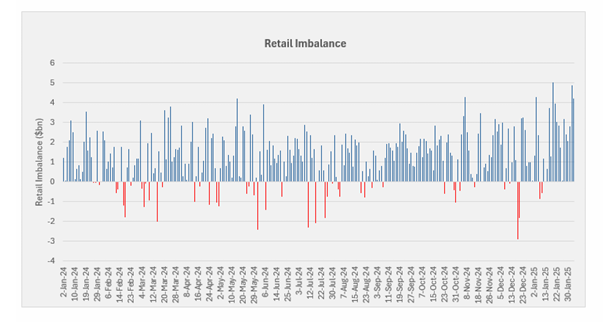

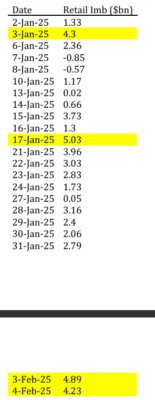

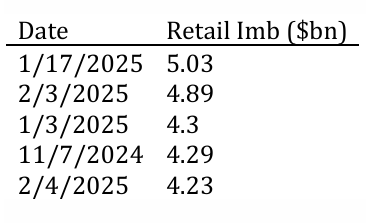

a. El mayor desequilibrio de compras minoristas en la historia del conjunto de datos de GS (que comienza en 2019) ocurrió el 17/01/2025, con +5.03 mil millones de dólares. Este conjunto de datos incluye el período de la pandemia.

b. El segundo mayor desequilibrio minorista tuvo lugar el lunes 03/02/2025, con +4.89 mil millones de dólares.

c. Ayer (04/02/2025) fue el quinto mayor desequilibrio minorista en nuestro conjunto de datos, con +4.23 mil millones de dólares.

d. Cuatro de los cinco mayores desequilibrios minoristas en nuestro conjunto de datos ocurrieron en las últimas dos semanas (es decir, comprando en la caída).

Los 5 días con mayor desequilibrio minorista desde el inicio de 2019:

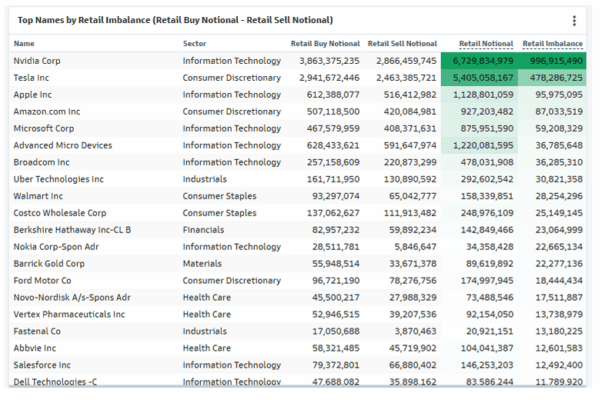

2. Importancia de las compras minoristas en la construcción de índices

Las acciones individuales que los minoristas están comprando son clave para la construcción de índices.

Estoy en r/wallstreetbets cada mañana (junto con otros 17,6 millones de cuentas).

Marquee Retail Dashboard, martes 04/02/2025 (el 5.º día más alto)

Marquee Retail Dashboard “Top2”, lunes 03/02/2025 (el 2.º día más alto)

3. Corporaciones de EE.UU.

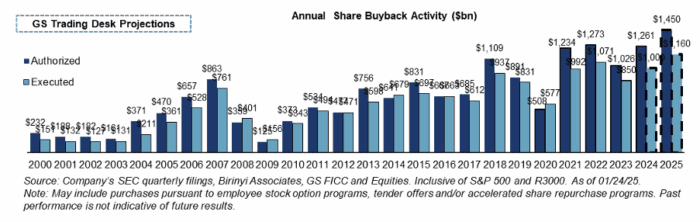

Estimamos que el 60% de las empresas del S&P 500 tendrán una ventana de recompra abierta a partir del viernes 07/02. Esta dinámica de demanda se activará con toda su fuerza la próxima semana.

La ventana se cerrará el 16 de marzo, también conocido como (Juan 3:16).

El equipo de trading corporativo de GS estima un récord de ~1,16 billones de dólares en ejecuciones en 2025 (incluyendo S&P y R3000). Uso la palabra “billones” con frecuencia.

En 2025 hay 250 días de trading: esto equivale a un promedio de 4,64 mil millones de dólares por día. Durante la ventana abierta, esta cifra aumenta a ~7 mil millones y cae a ~3 mil millones en las ventanas cerradas.

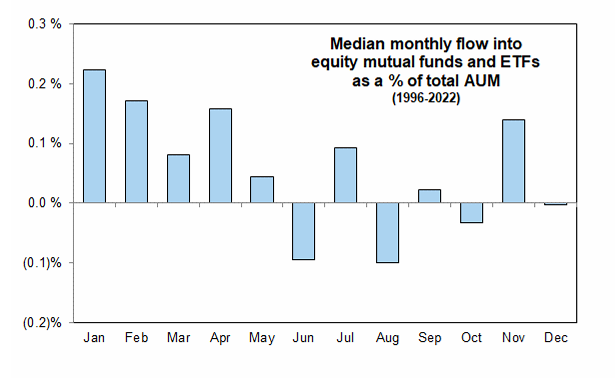

4. Minoristas (Flujos de asignación para jubilación 401k / 529 / PWM VWAP) – Esto es dip alpha

Este grupo está dispuesto a comprar cualquier caída del 2-3% por ahora.

Enero es el mes con mayores entradas del año en asignaciones de 401k y 529.

5. La liquidación de coberturas de “evento” genera delta comprador (monetización inmediata de coberturas).

Los correos electrónicos del sábado por la noche = Apertura de futuros del domingo / repetir el ciclo.

6. Gamma corto en productos sectoriales (vs. gamma largo en índices, ETFs apalancados, liquidez, volumen de ETFs, Opex 21/02).

7. Alta exposición bruta, baja exposición neta sigue siendo el principal motor entre los hedge funds.

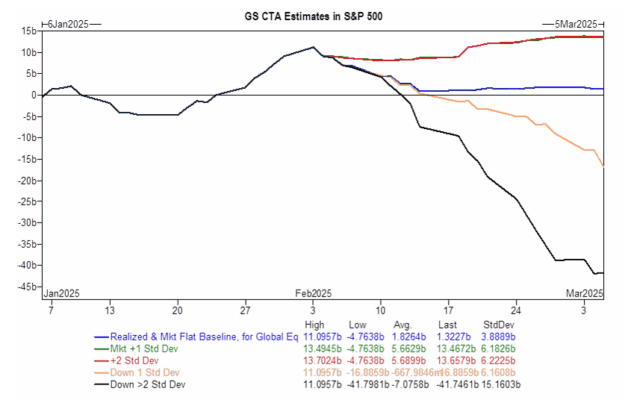

8. El panorama de flujos CTA / sistemáticos ha cambiado.

La demanda de compra se está quedando sin munición, y hay un sesgo a la baja (si el mercado cae).

En la próxima semana…

- Mercado plano: Compradores $1.84B ($1.46B saliendo de EE.UU.)

- Mercado al alza: Compradores $1.03B ($1.70B saliendo de EE.UU.)

- Mercado a la baja: Vendedores $27.02B ($14.04B saliendo de EE.UU.)

En el próximo mes…

- Mercado plano: Vendedores $1.47B ($1.46B saliendo de EE.UU.)

- Mercado al alza: Compradores $33.66B ($9.28B entrando a EE.UU.)

- Mercado a la baja: Vendedores $188.54B ($63.60B saliendo de EE.UU.)

Niveles clave de pivote para el SPX:

- Corto plazo: 6005

- Medio plazo: 5842

- Largo plazo: 5374

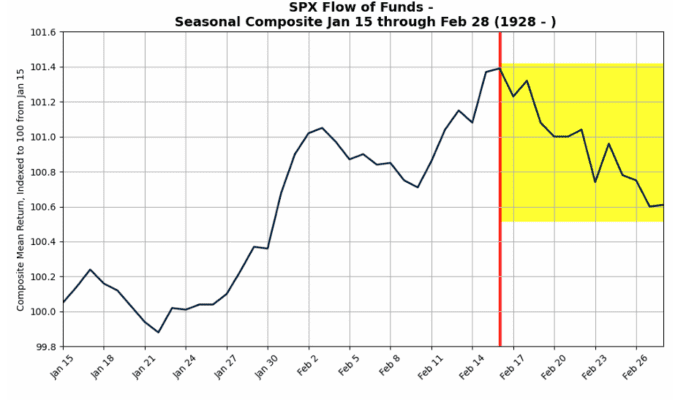

9. Debilidad estacional en la segunda mitad de febrero (Día de San Valentín y vencimiento de opciones de febrero).

10. Ideas de trading para el “back of the book” (baja, baja y knock out) – Shock de crecimiento.

💡 h/t Carlo Didonna

a. 16 de mayo de 2025 – SPX < 95% & 10y SOFR < ATMF CMS – 0.25% @ 7.3%. Pérdida máxima limitada al premium pagado.

b. 16 de mayo de 2025 – Put SPX 97% con knock out continuo en 87% @ 0.35% (70% de descuento frente a un put spread vanilla). Pérdida máxima limitada al premium pagado.