PRIVOS COMENTA… En renta variable:

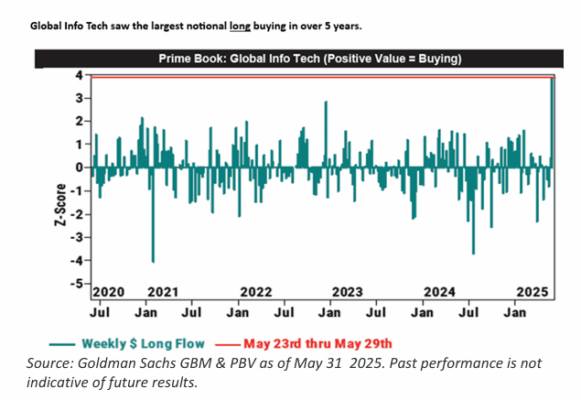

Los flujos siguen apuntando a una búsqueda de beta. Fuerte compra de tecnológicas en EE. UU. tras NVDA, ya que el mercado se inclina hacia el crecimiento secular: la compra bruta en el sector la semana pasada fue la mayor en más de 10 años (+1,6 puntuaciones z) (PB).

En general, la demanda de acciones ha sido persistente, con posiciones netas que han vuelto a niveles “saludables”.

La encuesta de posicionamiento de NAAIM se sitúa cerca del 90 (tras mínimos en la zona de 30).

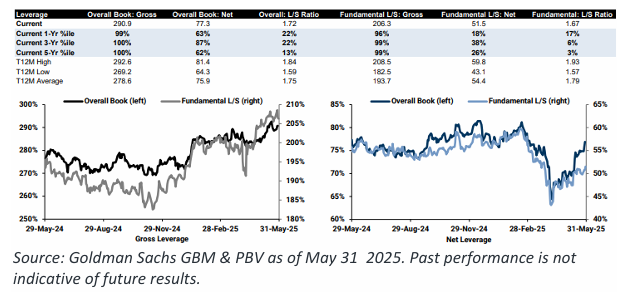

La apalancamiento neto sube +2,5 puntos hasta el 77,4 % (percentil 63 en un año).

Las acciones globales fueron compradas netamente por cuarta semana consecutiva (+1,7 desviaciones estándar en un año).

La actividad bruta registró el mayor aumento en dos meses, impulsada por compras largas: la compra bruta de esta semana fue la mayor desde noviembre de 2024 (PB).

FACTOR | FOCUS-DESK

ACTIVIDAD…

Los LOs (Long-Onlys) terminaron la semana con ventas netas de 4.000 millones de dólares, aparentemente utilizando el rebalanceo del MSCI como un evento de liquidez oportunista. La oferta estuvo fuertemente concentrada en tecnología y consumo.

Esta semana se absorbieron otros 7.000 millones en papel (frente a una media semanal YTD de 3.000 millones).

La demanda por parte de los hedge funds (HFs) sigue siendo sólida, aunque se percibe cierto cansancio entre los inversores, junto con una sensación de “¿y ahora qué?” en relación con los aranceles.

ACTUALIZACIÓN PB…

Las acciones estadounidenses fueron compradas netamente por cuarta semana consecutiva, impulsadas por compras largas.

Las compras largas en dólares esta semana —lideradas por acciones individuales— fueron las mayores desde noviembre pasado (percentil 97 en 5 años), lo que sugiere mayor apetito por parte de los HFs para asumir riesgo idiosincrático.

10 de los 11 sectores en EE. UU. fueron comprados netamente (excepto el inmobiliario), con tecnología de la información a la cabeza, que registró la mayor compra larga en dólares en más de 10 años.

CHINA/TAIWÁN…

China advierte a EE. UU. que no “juegue con fuego” respecto a Taiwán, mientras Hegseth califica a Pekín como una amenaza “inminente”.

La retórica se intensifica mientras Pekín realiza nuevos ejercicios navales en el disputado Mar de China Meridional. – Politico

DXY…

La correlación del dólar con los rendimientos del Tesoro se rompe.

Las preocupaciones de los inversores sobre la política estadounidense y la independencia de la Fed presionan al dólar y a los bonos. – FT

TÉCNICOS…

La demanda de los CTA (Commodity Trading Advisors) está cerca de cero en los niveles actuales, pero aumentará con el control de volatilidad a medida que la volatilidad realizada se comprima.

Los técnicos son más neutrales; ha pasado el fin de mes y la estacionalidad del verano suele ser positiva (sesgo de inicio de mes).

ARANCELES…

Cleveland-Cliffs sube un 26 % tras anunciar Trump un aumento de los aranceles al acero. – BBG

CRUDO… (WTI +4 %)

OPEP+: acordó un nuevo aumento de producción de 411.000 barriles por día a partir de julio.

Mejor de lo esperado frente a los rumores del viernes sobre un alza aún mayor.

POSICIONAMIENTO…

La exposición bruta total del libro sube +2,3 pts hasta 290,9 % (percentil 99 en 1 año) y la exposición neta sube +2,5 pts hasta 77,4 % (percentil 63 en 1 año).

El ratio L/S (long/short) general sube +1,4 % hasta 1,724 (percentil 22 en 1 año).

La exposición bruta L/S fundamental sube +0,2 pts hasta 206,3 % (percentil 96 en 1 año) y la exposición neta sube +1,5 pts hasta 51,5 % (percentil 18 en 1 año).

ACTUALIZACIÓN DE RECOMPRAS DE GS…

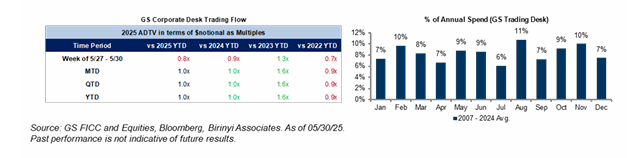

La semana pasada vimos una ligera disminución en los volúmenes, cerrando la semana en 0,9x frente al volumen medio diario negociado (ADTV) de 2024 y 1,3x frente al ADTV de 2023.

Estamos empezando a ver una reducción de flujos en el sector financiero, ya que comienzan a entrar en periodo de blackout antes de publicar resultados en julio.

Los financieros suelen ser el primer grupo de empresas en presentar resultados.

Normalmente, estimamos que el blackout comienza unas 4-6 semanas antes de los resultados y termina entre 1 y 2 días después.

En este caso, estimamos que la ventana de blackout comenzará alrededor del 16 de junio y se extenderá hasta aproximadamente el 25 de julio.

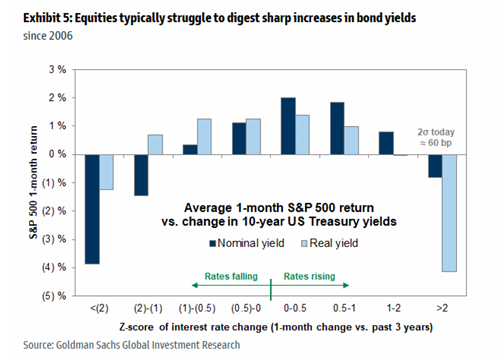

ACCIONES Y TIPOS… Siempre enfócate en la velocidad del movimiento

Lo último de Kostin:

“Creemos que los motores y la velocidad de los cambios en los rendimientos de los bonos importan más para la renta variable que un nivel específico de tipos.

Las acciones suelen subir cuando los rendimientos aumentan debido a una mejora en las expectativas de crecimiento económico, pero tienden a tener dificultades cuando los rendimientos suben por otras razones, como preocupaciones fiscales.

Independientemente de los factores macroeconómicos, históricamente las acciones han tenido problemas cuando los rendimientos de los bonos suben más de dos desviaciones estándar en un mes (hoy serían 60 puntos básicos).

No existe una relación clara entre el nivel absoluto de los rendimientos y los retornos de la renta variable.”

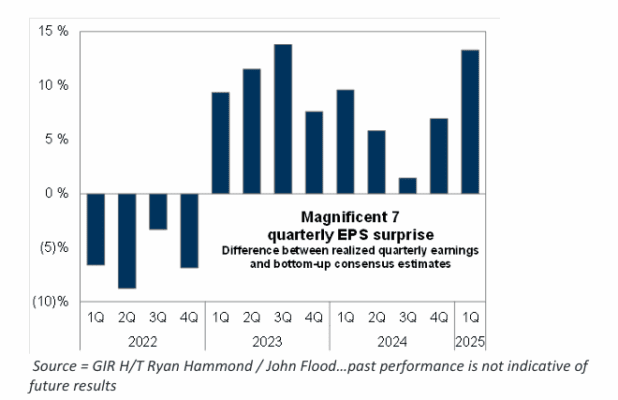

VIGILANDO A LAS MAG 7…

Según confirman nuestros datos de prime brokerage (la mayor compra en tecnología de la información en 5 años), las tecnológicas supercap actuarán como un proxy defensivo de crecimiento, y eso es exactamente lo que los inversores buscan en tiempos de alta incertidumbre.

Los resultados han sido espectaculares:

Las MAG 7 acaban de registrar su mayor sorpresa positiva en BPA trimestral desde el tercer trimestre de 2023.

GS ETFs…

Hemos visto reaparecer la demanda en sectores de crecimiento y segmentos tecnológicos durante la semana pasada.

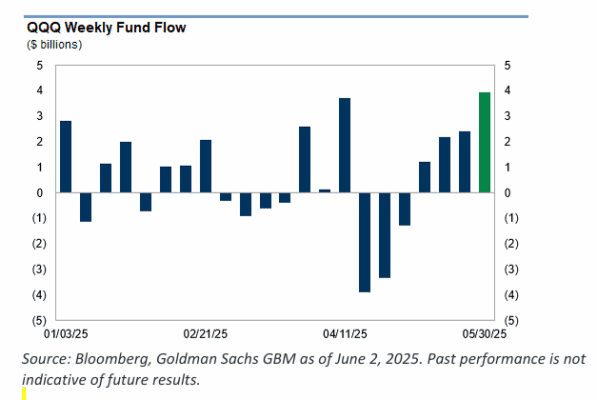

Los compradores estuvieron activos en índices amplios, particularmente el NDX, utilizando los ETFs QQQM y QQQ. El QQQ registró su mejor entrada semanal en el mercado primario en lo que va de año (+4.000 millones de dólares), probablemente impulsado tanto por coberturas como por compras directas.

Desde nuestra división de prime brokerage, también observamos que los hedge funds compraron acciones de tecnología de la información en EE. UU. de forma neta por tercera semana consecutiva y en todas las sesiones de la semana pasada. La compra nominal larga en el sector fue la mayor en más de 10 años (h/t Erin Tolar).

Además, la demanda por riesgo Momentum (MTUM) regresó con fuerza. La semana pasada se vieron compradores activos en este factor. MTUM captó casi 1.000 millones de dólares en mayo en el mercado primario, su mejor mes desde enero, mientras que el índice subyacente del fondo (GU731834) alcanzó máximos históricos el viernes, con una subida del 10,4 % en mayo, su mejor mes desde octubre de 2022