ayer organizamos nuestra llamada quincenal para tomadores de riesgo en volatilidad… únete la próxima vez para posicionamiento ideas de operaciones flujos… escríbenos por email para que te añadamos a la invitación en adelante

abajo están las notas e ideas – contáctanos para operar

Eason – trading de volatilidad en índices de EE. UU.

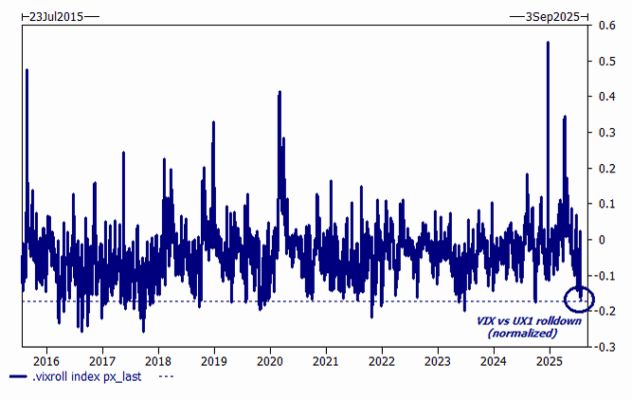

1/ la estructura temporal del vix está extremadamente inclinada – el futuro de agosto del vix cotiza en 18.15 frente al spot en 15.4 (2.75 puntos) – gráfico i… para quienes no quieren vender el futuro directamente (porque valoran su sueño / vacaciones de verano), al desk le gustan los put spreads o los ratios como operación para el roll down (pagos de 2-3 a 1)… la pérdida máxima del put largo es la prima pagada la pérdida máxima del put corto es significativa

2/ el gamma del índice spx ha estado perpetuamente “bajo” pero no ha estado perpetuamente “barato” – el auge de productos de ingreso por derivados sigue abasteciendo a los market makers con opciones de corto plazo. dicho de otra forma, si quieres expresar visión en el nivel del índice, no cuesta mucho… las cosas están empezando a realizarse, y los straddles intradía / diarios ofrecen valor decente

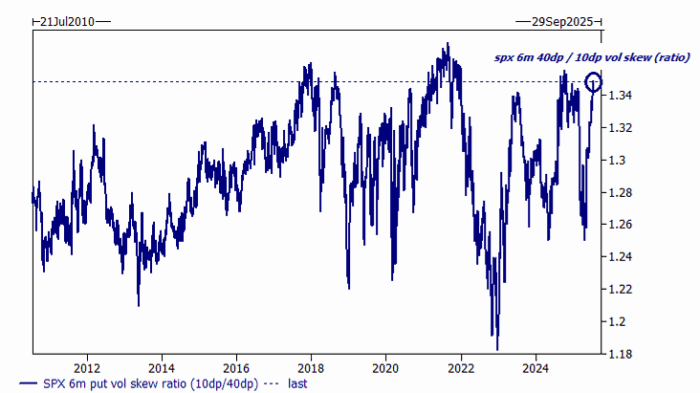

3/ el skew de volatilidad de puts está elevado (proporción de volatilidad 10dp / 40dp) – gráfico ii… los spreads de mayor duración se ven atractivos (spread de puts SPX6m 100% / 80% cuesta 2.8%) – delta 30 al inicio / theta mínima / vega larga (barata)… las opciones put tipo barrera ofrecen un descuento del 80-85% respecto a las vanilla (contáctanos para iteraciones)… pérdida máxima es la prima pagada

4/ punto destacado del desk, a pesar del bajo nivel absoluto de volatilidad implícita – los inversores han dudado en gastar prima real en cualquier dirección… mi anécdota, si buscas una “operación no consensuada”, la baja en equity sin duda entra en esa categoría

gráfico i :: roll down del VIX (VIX – UX1 promedio)

gráfico ii :: proporción de skew de volatilidad 10dp / 40dp a 6 meses del spx

Nick Anaya – trading de volatilidad en acciones individuales de EE. UU.

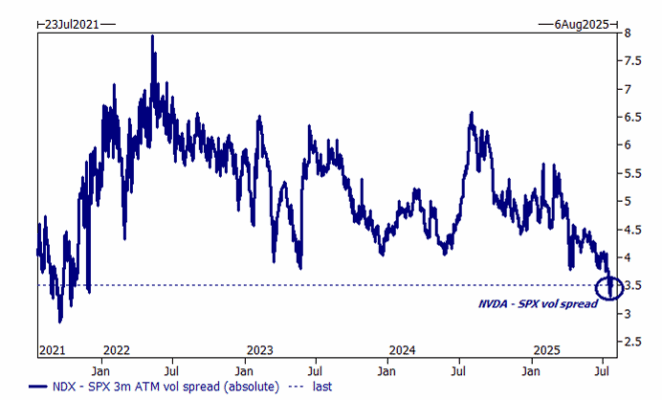

1/ el movimiento implícito promedio por resultados en todas las acciones es extremadamente bajo (470 puntos básicos)… el setup se siente complaciente de cara a los resultados y podría generar rebotes de alivio… creemos que el gamma de QQQ está barato en el corto plazo en comparación con SPX – gráfico iii

2/ operación favorita de cara a resultados es al alza en AMZN… el impacto de aranceles, temores sobre el negocio cloud y posibles ventas secundarias han llevado a un rendimiento inferior decente en el nombre (ha quedado rezagado frente a NVDA, META, etc. un 20% en el año)… el skew de calls en AMZN está plano de cara a resultados, el spread de calls agosto 235/255 cuesta 4.50 (referencia 228.45, delta 31)… pérdida máxima es la prima pagada

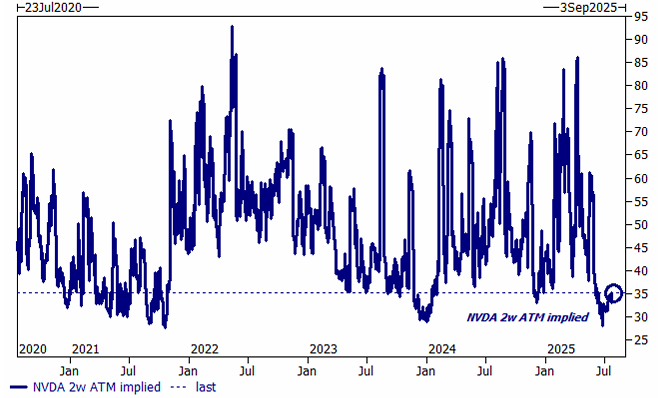

3/ operación favorita de cara a final de mes es straddle de NVDA 1 de agosto (o elige un lado)… la volatilidad implícita a 2 semanas en NVDA está en mínimos de 5 años – gráfico iv… aunque el vencimiento 1 de agosto no captura directamente los resultados de NVDA, sí captura los resultados de las Mag 7, y NVDA tiene alta correlación con los comentarios sobre gasto en IA y capex de esas empresas… el straddle de NVDA 1 de agosto está en 4.3%… pérdida máxima es la prima pagada

gráfico iii :: diferencial de volatilidad NDX – SPX (absoluto a 3 meses)

gráfico iv :: volatilidad implícita ATM a 2 semanas de NVDA

Max Lukianchikov – trading de volatilidad en ETFs de crédito y CDX en EE. UU.

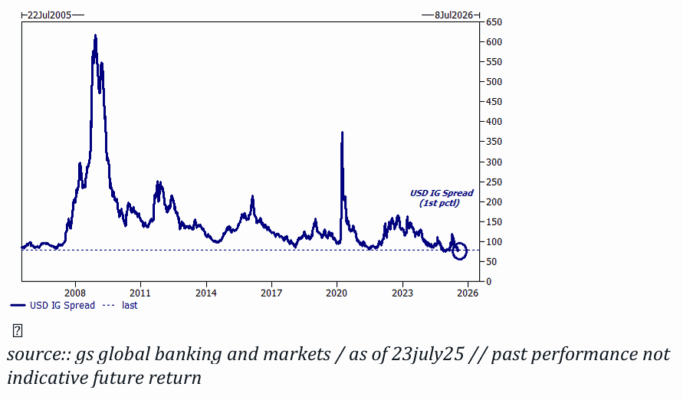

1/ el rally en crédito refleja el de las acciones, ya que los spreads de crédito cash cotizan en mínimos históricos (percentil 1 en la historia del producto – no es un error) – gráfico v

2/ como en otras clases de activos, la volatilidad implícita en el crédito está extremadamente baja… las opciones ATM a 3 meses en HYG cotizan con una volatilidad implícita de 4 (aunque la volatilidad realizada a cinco días está por debajo de 1 punto)

3/ el skew de volatilidad es pronunciado y HYG ofrece una fuerte cobertura para escenarios de risk off junto con mayores rentabilidades el ETF incorpora sensibilidad tanto a tipos como a spreads y la correlación implícita es atractiva

4/ las implementaciones favoritas son el spread de puts HYG octubre 79/73 por 0.50 $ (referencia 80.43, delta 34) o el spread HYG noviembre 79/73 por 0.64 $ (referencia 80.43, delta 38)… pérdida máxima es la prima pagada

5/ en cuanto a flujos, a diferencia del libro de índices de renta variable, el desk ha visto demanda de inversores no tradicionales dispuestos a pagar prima por coberturas en crédito… la volatilidad implícita en 4 sin duda está despertando el interés de quienes buscan “convexidad barata”

gráfico v :: spread de crédito grado de inversión en USD (visión a 20 años)