Mercados

S&P -28pbs cerrando en 6.637 con un MOC de 2.800 millones USD a comprar.

NDX -31pbs en 24.503, R2K -92pbs en 2.434 y Dow -37pbs en 46.121.

Se negociaron 18,1 mil millones de acciones en todas las bolsas de renta variable de EE. UU. frente a la media diaria del año de 16,8 mil millones.

VIX -276pbs en 16,18, WTI Crudo +221pbs en 64,81 USD, T-Note 10 años +4pbs en 4,14%, oro -85pbs en 3.732, DXY +63pbs en 97,87 y Bitcoin +143pbs en 113,6k USD.

Sesión macro más tranquila, con los mercados en busca del próximo gran catalizador tras los resultados de MU anoche.

La presión vendedora se destacó en los gigantes tecnológicos (AAPL, NVDA, PLTR, NFLX, GOOG/L, MU), responsables de la mayoría del movimiento del NDX.

Principales movimientos

-

(+) China vs. Internet de EE. UU. (GSPRUCIT) +400pbs

-

(+) AI Power vs. AI Hardware (GSPUAIPO) +182pbs

-

(-) High Beta Momentum (GSPRHIMO) -400pbs

-

(-) 12M Winners (GSXUHMOM) -330pbs

Inteligencia Artificial

El foco estuvo en la IA mientras los mercados reavivan el debate sobre el gasto en IA, sus costes y la sostenibilidad de la demanda tras los resultados de MU y otros titulares.

MU terminó como una de las peores acciones del S&P 500, a pesar de buenos resultados y un sólido guidance.

Por su parte, BABA presentó un trimestre impecable y reveló planes para aumentar su gasto en IA por encima del objetivo inicial de 380.000 millones de yuanes (53.000 millones USD) y construir varios centros de datos nuevos. La acción cerró con +8,25%.

Esto refleja que el apetito por la IA persiste, aunque en puntos de valoración más bajos. China aparece como una opción clara y más barata en términos de valoración, apoyada por demanda de LO (long only) a lo largo del temático.

Otros movimientos individuales

FCX advirtió que la producción de PT Freeport Indonesia en 2026 podría ser ~35% menor que las estimaciones previas al incidente debido a reparaciones necesarias. La acción cerró -17% y fue uno de los principales focos en mesa (se negociaron >7,5M de acciones, presión vendedora).

Flujos de fin de mes

Atentos a posibles desequilibrios de venta en MOC hacia el cierre mensual. Estimamos que los fondos de pensiones de EE. UU. venderán 21.000 millones USD en acciones al final del mes. Esta cifra se ubica en el percentil 89 de todas las estimaciones absolutas de compra/venta en los últimos 3 años y en el 92 desde enero de 2000.

ECM (mercado primario)

Actualmente llevamos 147.300 millones USD en emisiones registradas de renta variable en EE. UU. YTD vs 133.100 millones el mismo periodo del año pasado.

De ese total, 32.600 millones USD corresponden a IPOs (ex-SPAC) frente a 27.400 millones el año anterior. Solo en septiembre se han emitido 7.700 millones USD (25%). Se espera otra oleada de actividad en octubre.

Flujos

Nuestra mesa cerró +440pbs mejor para comprar, con >2.500 millones USD de demanda neta.

La mayoría vino de LO’s, con ~1.000 millones USD netos comprados, concentrados en Financieras, lideradas por Consumo Discrecional y Productos Macro.

Los hedge funds (HFs) terminaron vendedores, sobre todo en Industriales, Tecnología y Macro.

Derivados

Se empieza a notar cierta relajación en la volatilidad de índices, aunque principalmente en la parte corta de la curva.

Los flujos siguen inclinados hacia compradores de estructura temporal, pero el bajo movimiento realizado dejó la volatilidad a la baja por primera vez en dos semanas.

Fuera de las compras de curva, el flujo direccional estuvo orientado a monetizar puts tras la venta de ayer (h/t Joe Clyne).

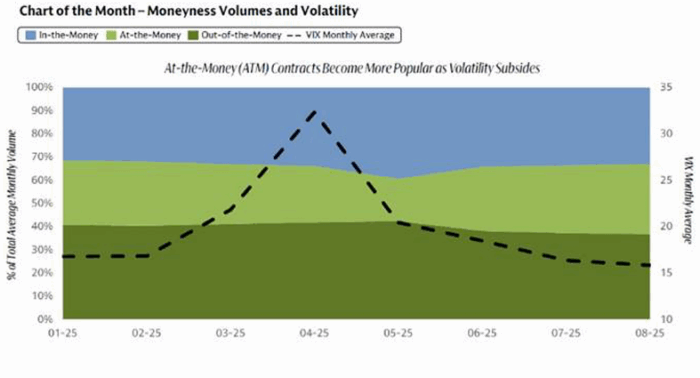

También destacar la nueva nota de nuestro equipo de volatilidad: GS Monthly Options Insights.