Puntuaciones del año (YTD): oro +52,9%, acciones +21,4%, bitcoin +14,9%, bonos de grado de inversión +9,9%, bonos high yield +9,4%, bonos gubernamentales +6,7%, materias primas +6,1%, efectivo +3,6%, dólar estadounidense -8,3%, petróleo -16,0%.

Zeitgeist: “Estoy largo en IA y voto a Mamdani”, profesor de matemáticas veinteañero de Brooklyn.

Zeitgeist: “La IA ya domina el mercado de acciones, así que el escenario alcista ahora es que pronto domine el mercado de bonos y haga caer los rendimientos.”

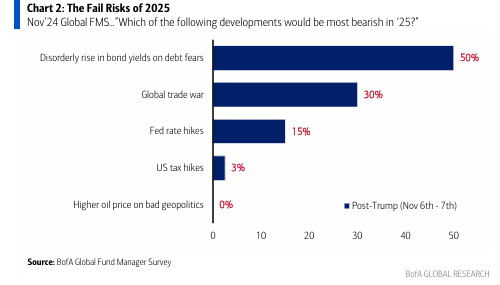

La gran imagen: los mayores riesgos bajistas de cara a 2025 eran un aumento desordenado en los rendimientos de los bonos, una guerra comercial y subidas de tipos por parte de la Fed (ver BofA Global FMS nov-24 – Gráfico 2). Ninguno se materializó: diez meses después, la volatilidad de los bonos del Tesoro estadounidense (MOVE) está en su nivel más bajo desde 2021 (Gráfico 3), EE. UU. y China firmaron un acuerdo comercial y la Fed está recortando tipos con las acciones en máximos y los diferenciales de crédito en mínimos… de ahí que el oro suba un 50%, los mercados internacionales un 30% y las acciones de EE. UU. un 20%.

Tale of the Tape: los CDS a 5 años de Nueva York se mantienen en mínimos (60 pbs – Gráfico 5); los recortes de tipos y la búsqueda de rentabilidad implican que los bonos no están preocupados por las políticas populistas para abordar la desigualdad (el 64 % dice que el coste de vida es el principal tema en las elecciones a la alcaldía de NY) = mayor riesgo de inflación y deuda.

The Price is Right: los CDS a 5 años de Oracle están en su nivel más alto en dos años (Gráfico 6); el auge del capex en IA se financia con ingresos, flujo de caja… y deuda. La IA, a través de la pérdida de empleos, es alcista para los bonos del Tesoro estadounidense, pero en los bonos corporativos del sector tecnológico los diferenciales probablemente ya tocaron suelo… posición corta en bonos de hyperscalers para 2026.

Flujos semanales:

+36,5 mil millones $ hacia efectivo,

+17,2 mil millones $ hacia acciones,

+17,0 mil millones $ hacia bonos,

+0,6 mil millones $ hacia criptomonedas,

−7,5 mil millones $ desde oro.

Flujos destacados:

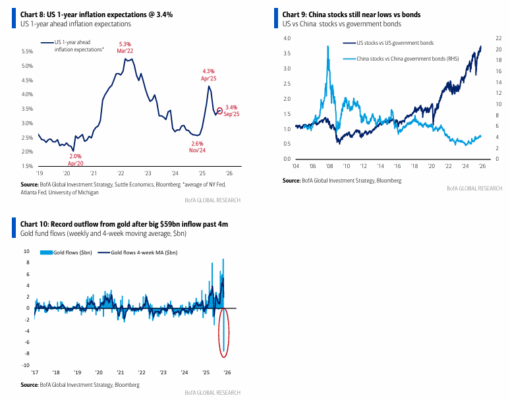

• Oro: salida récord de 7,5 mil millones $, tras una entrada acumulada de 59 mil millones $ en los últimos 4 meses (Gráfico 10).

• Acciones japonesas: entrada de 5,4 mil millones $, la mayor desde abril de 2024.

• Tecnología: entrada de 3,5 mil millones $, tras un récord de 25 mil millones $ en las últimas 5 semanas.

• Materiales: salida semanal récord de 9,1 mil millones $.

Clientes privados de BofA:

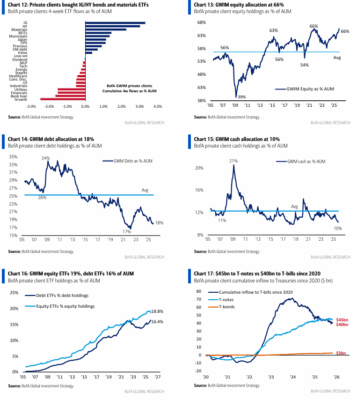

Activos bajo gestión (AUM): 4,4 billones $.

Composición: 65,6 % en acciones (máximo desde oct-21), 17,5 % en bonos (mínimo desde mar-22), y 10,1 % en efectivo (mínimo desde sep-18).

En lo que va de año (YTD):

• +17,3 mil millones $ de entradas en ETFs de renta variable.

• +11,4 mil millones $ de entradas en ETFs de deuda.

En las últimas 4 semanas, los clientes privados de BofA compraron ETFs de bonos investment grade, high yield y materiales, y vendieron ETFs de crecimiento, préstamos bancarios y financieros.

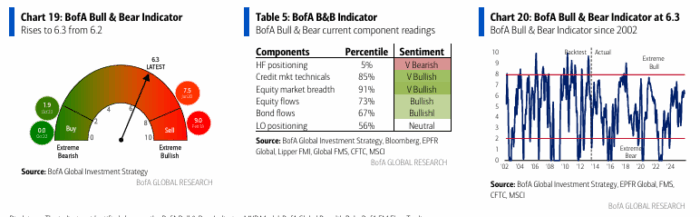

Indicador Bull & Bear de BofA: sube a 6,3 desde 6,2, impulsado por una mayor amplitud en los índices bursátiles globales y por un fortalecimiento técnico del crédito, parcialmente compensado por la desaceleración de flujos hacia bonos high yield y deuda emergente.

Sobre las condiciones financieras:

El exceso de optimismo en los activos de riesgo se ha enfriado por el tono pesimista de Powell, la tregua comercial entre EE. UU. y China, la emisión de bonos ligados a la IA y la pausa en la caída de rendimientos y spreads.

La mejor operación de cobertura para los inversores ante un posible endurecimiento sorpresa de las condiciones financieras en el cuarto trimestre —después del tercer año con más recortes de tipos a nivel global (129 en lo que va de año, ver Gráfico 7)— es ponerse largo en el dólar estadounidense (US$).

Sobre los bonos:

No hay nuevos datos, pero los indicadores internos de renta variable sugieren que los rendimientos del Tesoro seguirán bajando.

Los sectores tecnológicos de larga duración (por ejemplo, XBI, ARKQ) están liderando, mientras que los sectores sensibles al ciclo económico (vivienda, inmobiliario, comercio minorista, empleo), que normalmente deberían tocar suelo en una fase de recortes, no logran repuntar.

Si los constructores de viviendas (XHB) rompen por debajo de 103 $, el inmobiliario (IYR) por debajo de 95 $ y el minorista (XRT) por debajo de 78 $, entonces los rendimientos del Tesoro de EE. UU. probablemente sufrirán otra caída abrupta.

Sobre el riesgo:

Los inversores siguen largos en activos de riesgo, posicionados para anticipar los auges y burbujas de 2026, confiando en el “Fed put”, el “Trump put” y el “Gen Z put” (la idea de que siempre habrá apoyo político o monetario), lo que implica un riesgo bajista limitado.

Eso no cambiará a menos que los asignadores de activos vean la inflación acercarse al 4 %, lo que pondría fin a los 81 recortes de tipos esperados para 2026 (las expectativas de inflación a un año en EE. UU. están en 3,4 %, ver Gráfico 8 y Tabla 1).

La acción del precio en los “grandes indicadores” —acciones bancarias (BKX > 140), spreads tecnológicos (CITE > 100 pbs), bonos basura (JNK < 80 $) y bitcoin (XBT < 100 k)— dirá a los traders cuándo ponerse cortos, mientras que la pérdida de empleo podría frenar el apetito de riesgo de la Generación Z, que ve en las acciones y las criptos su única vía para mantener su nivel de vida (Gráfico 4).

El liderazgo de la renta variable ligada a la IA no muestra signos de ceder por ahora, y desde BofA mantienen preferencia por oro y acciones chinas (Gráfico 9) como las mejores coberturas ante un auge o burbuja.

Los inversores que busquen posicionarse para una reaceleración económica sin inflación, y por tanto para un mercado alcista más amplio, encontrarán el mejor potencial de subida en el primer trimestre de 2026 en los sectores ligados a la recesión de rentas bajas, como XHB, IYR y XRT.