-

Tras una racha abrasadora, comenzamos la semana con un mercado que estaba estadísticamente sobrecomprado (RSI del S&P > 70). En realidad, eso subestima lo que ocurría bajo la superficie, donde ciertos temas seculares estaban en plena euforia (robótica, drones, computación cuántica) y los volúmenes de opciones call eran enormes (particularmente en valores individuales, con actividad acercándose a niveles de 2021). Tomando esas dos frases en conjunto, cualquiera podría cuestionar si el impulso reciente era sostenible. Al final de la semana, las partes más “radiactivas” del mercado retrocedieron un poco —y el vencimiento trimestral dejó su habitual resaca—, pero el resultado fue solo una modesta consolidación a nivel de índice.

-

En las últimas semanas, varios artículos de alto perfil adoptaron una visión más equilibrada, aunque cauta, sobre el gasto en mega caps tecnológicas en EE. UU. (ejemplos: link, link, link). Aunque reconozco que hubo ciertos elementos de entusiasmo inversor que parecían excesivos —basta con mirar los gráficos de la semana pasada, link—, no creo que estemos todavía en la comparación con 2021. Parte de ello se debe a la ausencia de los excesos verdaderos (piénsese en SPACs de baja calidad y en la fiebre NFT). Parte de ello proviene de un simple trabajo de valoración (las 10 principales acciones del S&P tienen hoy un PER de 29x… frente a 36x en 2021 y 43x en 2000). Y parte de ello corresponde a un contexto económico muy diferente y más sostenible: en 2021, la Fed seguía en el límite inferior (tipos cero) mientras el gobierno federal aprobaba 1,9 billones de dólares de gasto fiscal adicional. En definitiva, no digo que el escenario actual no sea exigente, lo que digo es que 2021 no parece el análogo correcto.

-

En un plano más amplio, los últimos diez meses han generado resultados excelentes en la renta variable global, tanto en mercados desarrollados como emergentes. Aquí en EE. UU., en 28 ocasiones este año se ha cerrado la jornada con el mercado marcando un nuevo máximo histórico (ante lo cual tu familia probablemente respondía: “¿pero no está el mundo hecho un desastre?”). Más precisamente, la historia es esta: el retorno YTD del S&P es del 14%, explicado en un 54% por beneficios, un 38% por múltiplo y un 8% por dividendos. En este recorrido, los tipos reales a 10 años en EE. UU. han caído del 2,23% al 1,75%, lo cual ha apoyado la valoración de la renta variable. De aquí en adelante, parece que el mercado de acciones no recibirá tanta ayuda del mercado de bonos, especialmente en un contexto de mayor apetito por riesgo. Si eso es correcto, la prueba recae en las empresas para seguir entregando resultados.

-

En el frente macro, grabé una breve conversación con Josh Schiffrin y Dom Wilson: link.

-

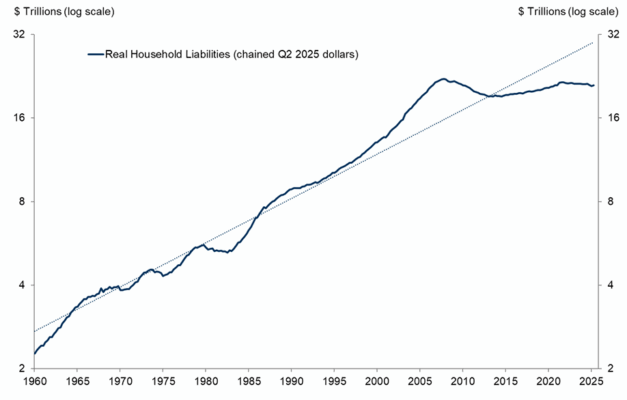

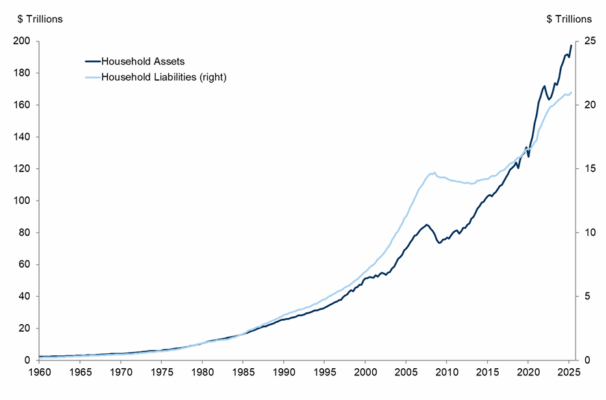

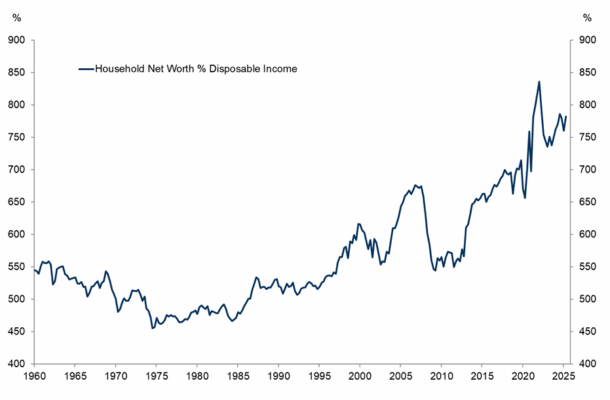

Cierro con tres gráficos. Estos siguen a la nota del martes (link) sobre el crecimiento de la riqueza de los hogares en EE. UU. Con crédito a Lexi Kanter:

-

i. El análisis gráfico de principios de semana se centraba sobre todo en el lado de los activos de los balances de los hogares. Este se enfoca en el lado de los pasivos (expresados en términos reales); obsérvese la ruptura en la tendencia:

- ii. Este gráfico reúne ambos lados (expresados aquí en términos nominales). Como puede verse, hoy existe un elemento de solidez en el balance que es bastante distinto al del periodo previo —y posterior— a la crisis financiera global (GFC).

- iii. Por último, este gráfico muestra el patrimonio neto de los hogares dividido por la renta disponible. Aunque claramente por debajo de los máximos, de nuevo parece situarse en un nivel saludable en comparación con la historia reciente.

-