1) China sigue en movimiento

Hace un año, los principales reguladores financieros y banqueros centrales de China aparecieron juntos en una rueda de prensa sin precedentes para lanzar una serie de medidas de estímulo destinadas a estabilizar los mercados financieros y apoyar la recuperación económica del país. Durante este tiempo, la capitalización total de mercado de las A-shares superó por primera vez los 100 billones de yuanes (+45% desde 70 billones). El SHCOMP se disparó de 2.700 a 3.900 puntos, mientras que los índices centrados en tecnología tuvieron un desempeño aún mejor: STAR50 +115% y ChiNEXT +110%. En el mismo período, el S&P 500 avanzó +16% y el Nasdaq 100 +24%.

Las acciones de Alibaba subieron casi un 10% tras los titulares sobre IA y las buenas noticias no se detuvieron ahí: en el sector de Internet en China, Meituan +1,2% y JD +3,3% también subieron cuando la campaña “anti-involución” llegó por fin al sector del reparto de comida tras meses de guerra de precios. La SAMR publicó un borrador de normas para regular las plataformas de delivery con foco en comisiones, promociones y seguridad. El regulador antimonopolio pide “competencia justa” y busca frenar las “guerras de precios”.

Tencent (+2%) tampoco se quedó atrás: sus acciones avanzaron junto con otros valores de videojuegos, ya que su título “Delta Force” se ha convertido en una de las aplicaciones más descargadas en la App Store de Apple.

Seguimos pensando que este rally no ha hecho más que comenzar. De hecho, Kinger cree que la configuración para un mercado alcista “lento” está ahora mejor construida que nunca en las A-shares. Los hogares chinos mantienen solo un 11% de sus activos en acciones frente a un 55% en propiedad inmobiliaria y un 27% en efectivo/depósitos, lo que deja un volumen sustancial de “dinero al margen”.

No dudéis en contactar si buscáis ideas.

2) ¿Cuánta evasión arancelaria?

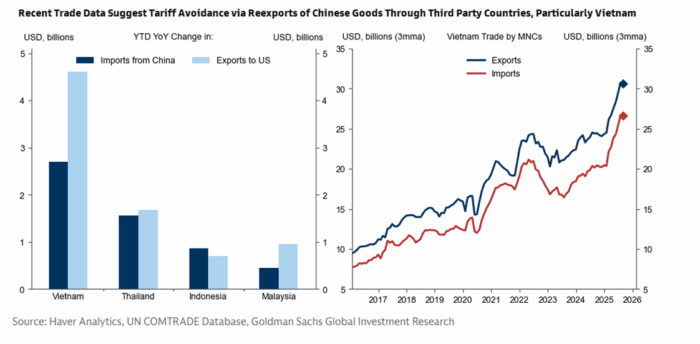

A principios de este año mostramos que la evasión de los aranceles de 2018-2019 —a través del desvío del comercio, la subdeclaración del valor de las importaciones y el etiquetado incorrecto— redujo significativamente los ingresos arancelarios de EE. UU. La administración Trump se ha centrado en minimizar la evasión, y la aplicación generalizada de aranceles debería disminuir tanto los incentivos de mal etiquetado como de desvío. No obstante, los primeros indicios apuntan a cierta evasión de los aranceles recientemente implementados.

Es difícil distinguir entre cambios legítimos en las cadenas de suministro y el transshipping para evitar aranceles, pero los datos recientes de exportaciones ofrecen señales de que el enrutamiento de bienes desde China hacia EE. UU. a través de terceros países ha aumentado. Los datos a nivel de producto muestran una correlación superior a lo normal entre las importaciones vietnamitas desde China y las exportaciones vietnamitas hacia EE. UU., un patrón consistente con desvío comercial.

También observamos indicios de que los exportadores extranjeros están subdeclarando el valor de las importaciones estadounidenses en la frontera. La discrepancia entre las exportaciones de China a EE. UU. reportadas por Pekín y las importaciones chinas reportadas por Washington se ha ampliado en 4.000 millones de dólares desde principios de año, un patrón especialmente llamativo dado que los cambios en la exención de minimis en EE. UU. deberían haber reducido esa discrepancia de reporte.

Según nuestras hipótesis actuales sobre aranceles, la evasión podría, en última instancia, afectar a más de 200.000 millones de dólares en importaciones estadounidenses y reducir los ingresos arancelarios en 40.000 millones de dólares respecto a un escenario contrafactual de pleno cumplimiento, si los exportadores extranjeros responden de manera consistente con los patrones históricos. Dicho esto, el impacto podría ser menor dados los pasos recientes de la administración Trump para minimizar la evasión.

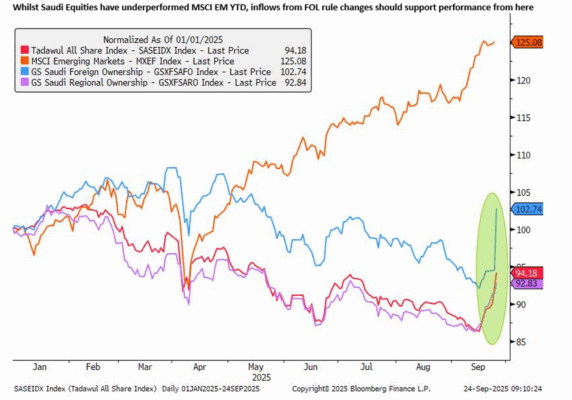

3) Arabia Saudí – El impacto tras la inclusión

Artículos de prensa de anoche sugieren que la Autoridad del Mercado de Capitales de Arabia Saudí (CMA) está cerca de flexibilizar las normas que limitan la propiedad extranjera en compañías cotizadas al 49%. Nuestro análisis estima que un aumento del límite de propiedad extranjera (FOL) al 100% podría elevar el peso de Arabia Saudí en el MSCI EM del 3% al 4%, todo lo demás constante, desbloqueando 3.000 millones de dólares en flujos pasivos de fondos referenciados al MSCI EM y entre 4.000 y 5.000 millones de dólares al incluir otros mandatos clave de MSCI, como los índices ACWI y EM IMI.

Esperamos, sin embargo, que dichos flujos no beneficien por igual a todas las acciones saudíes. Preferimos posicionarnos al alza en Saudi Foreign Ownership (GSXESAFO) = compañías con un free float real >49%, que serían las más favorecidas por un posible cambio de FOL. El índice GSXFSAFO sube +9,3% intradía al momento de escribir (+6,6 desviaciones estándar), pero venía rezagado frente al MXEF en aprox. 22% en lo que va de año. Una posición larga en GSXESAFO puede financiarse con una posición corta en Saudi Regional Ownership (GSXESARO), compuesto por acciones donde el free float real está limitado por accionistas estratégicos. Estos baskets pueden seguirse en pareja vía GSPESAFO.

Este cambio en la regla de FOL llega en el contexto de una reforma estructural significativa en el país para impulsar un crecimiento económico más secular y desligado del petróleo. Nuestra cesta de Saudi Structural Winners (GSXFSAUD) está compuesta por acciones expuestas a cuatro grandes temas estructurales: Digitalización, Desarrollo de Infraestructura, Energías Renovables y Desarrollo Inmobiliario. La cesta está bien diversificada por sectores (25% Industriales, 20% Materiales, 16% Inmobiliario) y no muestra correlación con los precios del petróleo, a diferencia del MSCI Arabia Saudí. Cabe destacar que GSXFSAUD superó al mercado en más de 20% en 2023 y 2024, ambos años en los que el crecimiento del PIB no petrolero de Arabia Saudí superó ampliamente al crecimiento del PIB total.

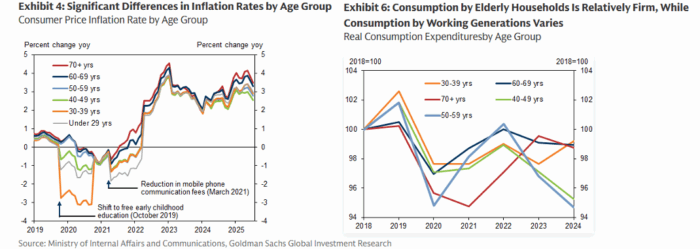

4) Japón – La carga de la inflación recae más sobre los mayores, pero los ahorros probablemente sostengan el consumo

Tras décadas de baja inflación, la tasa anual de inflación en Japón ha promediado el 3% desde 2022, y los precios altos se han convertido en un problema social lo suficientemente importante como para ser un punto clave de debate en las elecciones.

El impacto de las fluctuaciones de precios no es en absoluto uniforme, ya que cada hogar enfrenta un IPC diferente en función de su patrón de gasto. Estimamos los IPC por nivel de ingresos y grupo de edad, mostrando que la tasa de inflación es particularmente alta para los hogares de bajos ingresos y para los mayores, en parte porque destinan una mayor proporción de su gasto a alimentos, que han registrado fuertes aumentos de precios. El incremento acumulado del IPC para los mayores de 70 años en los últimos cinco años es del 13%, casi el doble del aumento del 7% para quienes están en la treintena, generando una marcada “brecha inflacionaria”.

Sin embargo, esta carga inflacionaria puede no estar suprimiendo el consumo. Los hogares encabezados por personas mayores de 70 años representan alrededor de un tercio de todos los hogares y, aunque sus ingresos reales están disminuyendo, su consumo no se ha visto significativamente afectado por las fluctuaciones de los ingresos reales gracias a los ahorros acumulados. Esto implica que, a medida que la población envejece, el consumo en Japón se ha vuelto menos sensible a las variaciones de ingresos a corto plazo.

Esto también significa que un aumento en los ingresos reales impulsaría solo moderadamente el consumo, lo que podría ralentizar el avance del ciclo virtuoso entre ingresos y consumo que persigue el Banco de Japón (BoJ). Sin embargo, como el BoJ ha señalado en repetidas ocasiones, las limitaciones de oferta en Japón implican que incluso un ligero aumento de la demanda puede mantener una tendencia inflacionaria.

Por ello, creemos que un ritmo lento de crecimiento del consumo no será un obstáculo para futuras subidas de tipos.