POWELL SE CONTRADICE…

Powell pronunció un discurso de tono duro esta semana recordando al mercado que la Reserva Federal subiría las tasas de interés si los datos lo requerían. Hubo poca novedad sustancial en su discurso en comparación con la reunión de la semana pasada, pero el tono fue menos dovish (poco propenso a subir las tasas). Desde nuestro punto de vista, la timing de esta sutil contradicción resultó interesante, especialmente después de que las condiciones financieras se aliviaran en 50 puntos básicos, ya que las acciones y bonos se recuperaron de sus mínimos. Nuestro escenario base sigue siendo un reequilibrio del mercado laboral y una inflación que tiende a acercarse a la meta, sin justificar más aumentos de tasas por parte de la Reserva Federal.

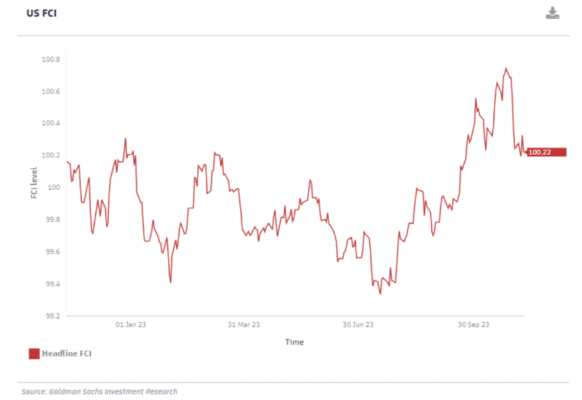

Sin embargo, la Reserva Federal está claramente observando la evolución del Índice de Condiciones Financieras (FCI) y, a menos que veamos una debilitación continua de los datos, estarán preocupados por un deshacer prematuro del reciente endurecimiento del FCI.

La reciente volatilidad resalta los desafíos que enfrentan los bancos centrales en la configuración de políticas con respecto al FCI.

Lo que la economía necesita es un período sostenido de condiciones financieras ajustadas para asegurar una desaceleración sostenida de las presiones inflacionarias, pero el mercado puede volverse bastante cíclico: tan pronto como el FCI alcanza un nivel lo suficientemente restrictivo y los banqueros centrales expresan alivio, el mercado deshace rápidamente el movimiento.

Esperamos que los rendimientos a largo plazo sigan siendo volátiles mientras esperamos ver si la debilidad en los datos de EE. UU. continúa. En la actualidad, se están anticipando recortes de tasas de interés para el año 2024, y aunque la estrategia de mantener tasas bajas a largo plazo es popular en esta etapa del ciclo, el momento sigue siendo complicado (como hemos visto a lo largo de este año), especialmente debido al costo financiero negativo. Por ahora, los datos siguen siendo lo suficientemente sólidos y el riesgo de recesión es bajo, como lo indica el pronóstico de GIR para el año 2024.

El camino a corto plazo es difícil de predecir, pero la distribución a medio plazo sigue sesgada a la baja. La clave será la información, estén preparados para actuar ante evidencia de un deterioro adicional en los datos. Los movimientos serán bruscos cuando ocurran.

LAGARDE SIGUE A POWELL EN LA RESISTENCIA…

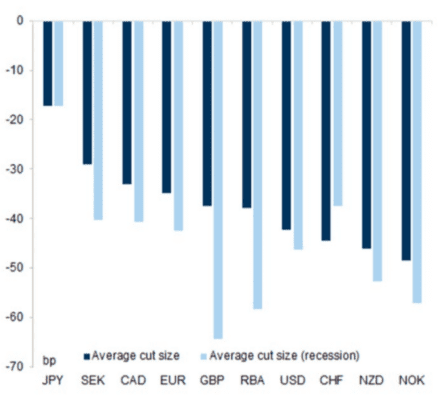

Los comentarios de Lagarde el viernes, en los que indicó que el BCE necesitará más de “los próximos dos trimestres” para comenzar a reducir las tasas, se sintieron similares a los de Powell, como una resistencia sutil a la fijación de precios en el mercado. Dado de dónde ha disminuido la inflación, es probable que la inclinación de la mayoría de los bancos centrales sea seguir siendo restrictivos un poco más de tiempo en lugar de aliviar prematuramente, y estos comentarios reflejan eso. Sin embargo, los datos en Europa continúan ilustrando que la distribución se está inclinando cada vez más hacia el lado negativo. Las perspectivas de crecimiento se han alejado sustancialmente de las de Estados Unidos, y el mercado fija la inflación general en un 2.5% en la segunda mitad de 2024, mientras que los datos adelantados del mercado laboral pintan un panorama preocupante. Nadie en el consejo argumenta de manera creíble a favor de más aumentos. El lado derecho del rango de posibilidades está truncado y la distribución se inclina cada vez más hacia el lado negativo. Curiosamente, aunque las tasas nominales han comenzado a reflejar esto (las tasas en euros han superado a las de Estados Unidos), el mercado de inflación no lo ha hecho, con las expectativas de inflación a corto plazo no muy lejos de la estabilidad. Aunque no creemos que el BCE reducirá las tasas en el primer trimestre, los riesgos están aumentando para recortes más grandes y profundos a lo largo del segundo semestre de 2024, especialmente cuando la historia nos dice que los incrementos en los recortes a menudo son mayores que 25 puntos básicos.

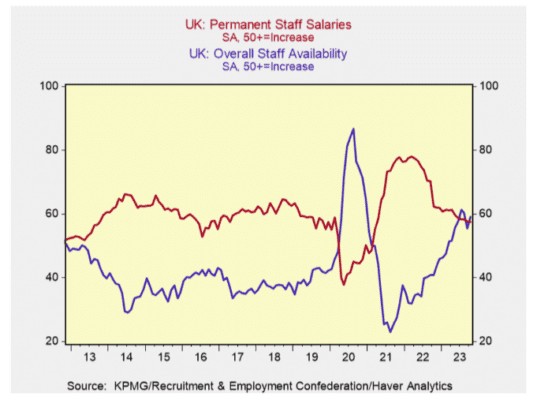

DATOS Y COMENTARIOS RESALTAN UN ALTO UMbral PARA QUE EL BOE SUBA LAS TASAS DE NUEVO…

Los datos anticipados del mercado laboral y los comentarios del economista jefe Pill respaldan nuestra opinión de que el umbral para que el Banco de Inglaterra (BoE) suba las tasas nuevamente es alto. La encuesta KPMG/REC de esta semana mostró que el crecimiento de los salarios continúa moderándose y, lo que es interesante, un aumento en la disponibilidad de personal, lo que indica que el mercado laboral sigue relajándose. Utilizando la brecha entre puestos de trabajo y trabajadores, el Reino Unido ha deshecho más del sobrecalentamiento posterior a la pandemia que Estados Unidos o la zona euro. Sin embargo, los salarios aún no han seguido ese ritmo y siguen siendo resistentes al cambio. Esperamos que el informe del mercado laboral de la próxima semana confirme una mayor desaceleración en el crecimiento de los salarios del sector privado y sería el cuarto mes consecutivo de datos alentadores. Los comentarios de Pill ratificaron la fijación de precios en el mercado de recortes para mediados del próximo año y destacaron la inclinación naturalmente dovish del núcleo del comité. El aumento en los datos del PIB frente al consenso el viernes fue el único punto de datos alcistas, pero aún estaba en línea con las previsiones del Banco, lo que nos recuerda que las previsiones del Informe de Política Monetaria del Banco aún tienen margen para sorpresas a la baja. En resumen, seguimos viendo que el equilibrio de riesgos en la fijación de precios a corto plazo en el Reino Unido está cada vez más inclinado hacia el lado negativo. La curva del Reino Unido todavía prevé recortes de alrededor de 15 puntos básicos menos en 2024 que Europa y Estados Unidos. Las reuniones del MPC en 2024 sin mucha inversión ofrecen un buen valor en el tiempo con la posibilidad de que el BoE vuelva a subir las tasas muy lejos en el futuro.

EN RESUMEN…

Las tasas en USD están en modo de esperar y ver para determinar si hemos alcanzado la máxima fortaleza de los datos o si la economía y el consumidor en Estados Unidos siguen siendo sólidos. El tiempo lo dirá. Hasta que veamos una suavización de los datos, habrá un límite en cuanto a cuánto alivio de las condiciones financieras (FCI) querrá ver la Reserva Federal. A pesar de un mercado volátil, a mediano plazo seguimos viendo las tasas a corto plazo en Europa y el Reino Unido como asimétricas. Los ciclos de reducción ocurren rápidamente, pero el momento es clave. Los datos del mercado laboral y la inflación del Reino Unido la próxima semana serán importantes.