Los tipos de interés están en el centro del mercado, ya que el foco ahora se desplaza hacia la “gran y hermosa ley” de Trump, que se espera aumente el déficit presupuestario. Las expectativas del mercado sobre el déficit ya se han estabilizado en niveles elevados antes de la reciente venta en el mercado de bonos.

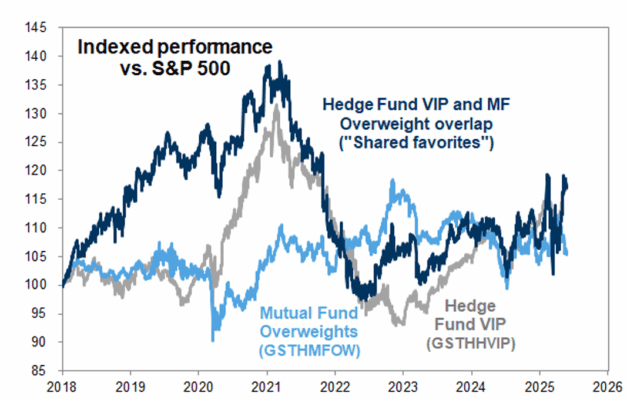

La semana pasada, mis colegas de GIR publicaron su último informe de “fundamentales de fondos mutuos”, que muestra que el desempeño entre los fondos mutuos y hedge funds ha sido fuerte en lo que va del año, con un 50% superando a sus índices de referencia, ya que algunas de las posiciones “VIP” han tenido buen rendimiento.

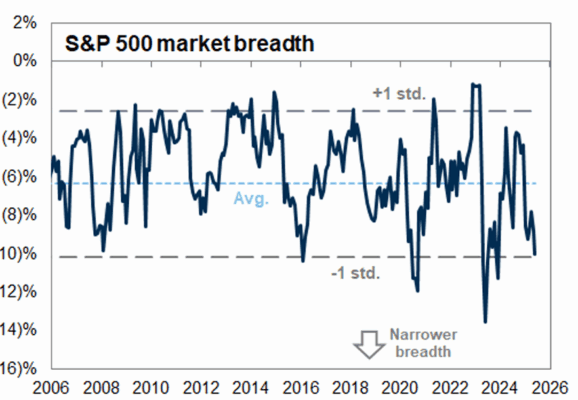

Los sectores cíclicos parecen estar en riesgo, dado nuestro pronóstico de un crecimiento económico más lento. La amplitud del mercado se está volviendo más negativa, ya que son pocas las acciones que lideran el rebote.

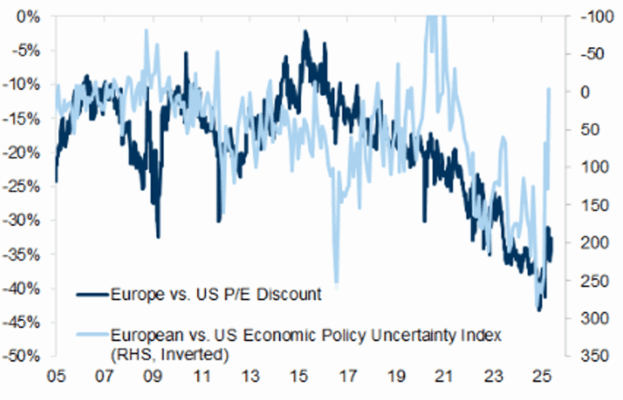

La incertidumbre política sigue siendo alta, después de los vaivenes de Trump con respecto a los aranceles a la UE. Esta incertidumbre ha llevado a un fuerte descuento frente a EE.UU.

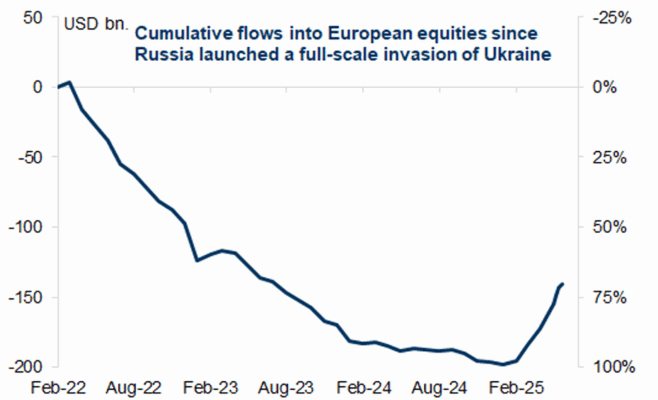

Los flujos hacia Europa han comenzado a regresar, pero aún queda mucho camino por recorrer si se quiere volver a los niveles previos a la invasión rusa de Ucrania.

A continuación, algunos gráficos que me llamaron la atención sobre estos temas.

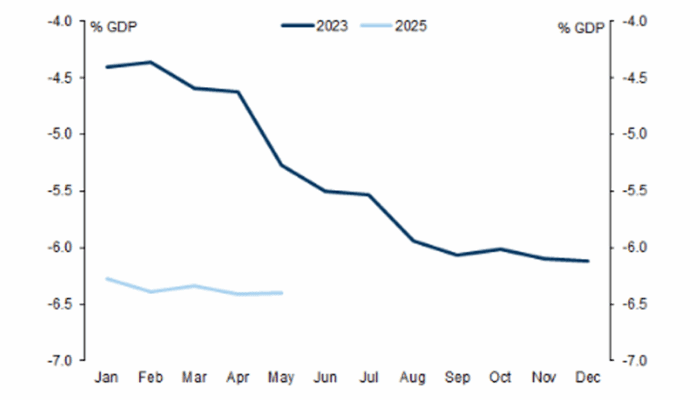

A diferencia de 2023, las expectativas del mercado para los déficits ya se han estabilizado en un nivel elevado, mucho antes del reciente “berrinche” en los bonos.

Evolución del consenso sobre las expectativas de déficit presupuestario para el año fiscal.

Rendimiento de los “favoritos compartidos”

Valoración interna del mercado de acciones de EE. UU. sobre el crecimiento económico

La cesta de cíclicos excluye los sectores de materias primas; ticker: GSPUCYDE Index.

Cestas desarrolladas por GBM.

Amplitud de mercado del S&P 500 en 52 semanas

La amplitud del mercado se calcula como la diferencia entre la distancia del índice S&P 500 agregado respecto a su máximo de 52 semanas y la distancia del valor mediano de los componentes del S&P 500 respecto a su máximo de 52 semanas.

Cuando el índice agregado está mucho más cerca de su máximo que la mediana de sus componentes, la amplitud del mercado es estrecha.

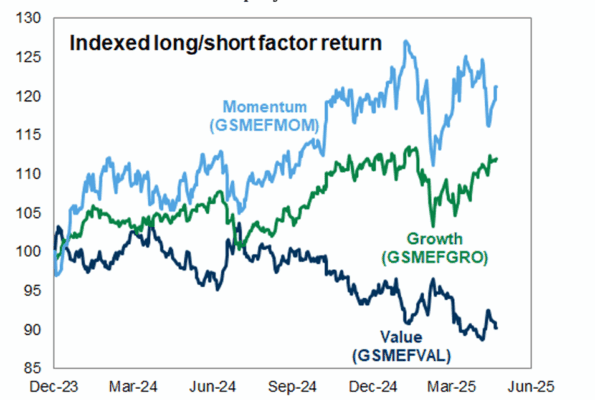

Rentabilidad indexada de factores selectos de renta variable

El rendimiento y los componentes de los factores pueden consultarse en GS Marquee o en Bloomberg usando los tickers indicados en el gráfico.

Un cambio en el equilibrio de incertidumbre podría apoyar la valoración de Europa frente a EE. UU.

Descuento del PER (Price/Earnings) adelantado a 12 meses

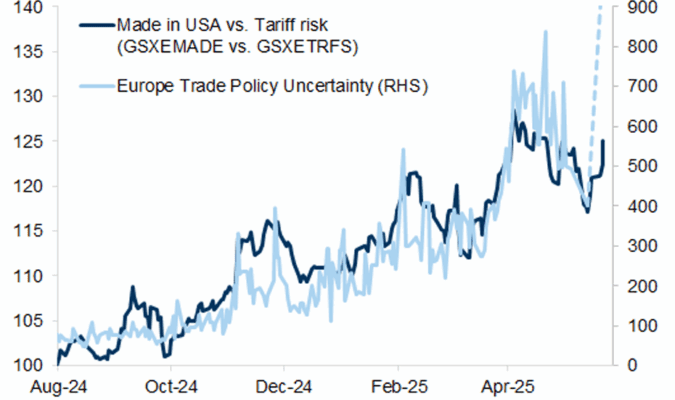

GSXEMADE frente a GSXETRFS se correlaciona fuertemente con la incertidumbre en la política comercial europea

Rendimiento de GSXEMADE vs. GSXETRFS (indexado a 100 en agosto de 2024) y el Índice de Incertidumbre de Política Comercial Europea de GS

GSXEMADE y GSXETRFS son cestas desarrolladas por GS Global Banking & Markets

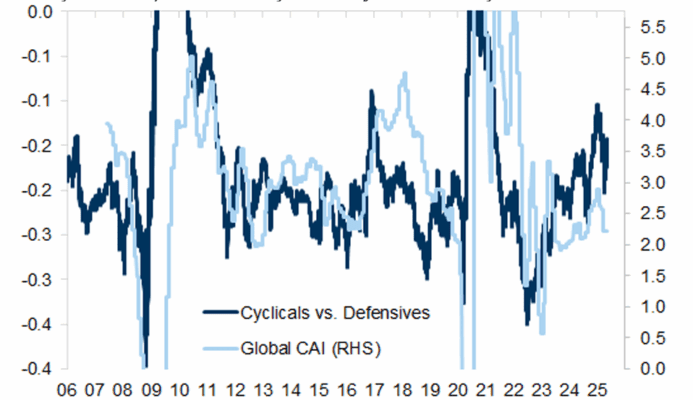

Los sectores cíclicos parecen particularmente vulnerables

Descuento del PER adelantado a 12 meses de cíclicos globales frente a defensivos

Los reembolsos desde Europa están recuperándose, pero la exposición sigue siendo reducida

Flujos acumulados en renta variable europea (en miles de millones USD) desde febrero de 2022

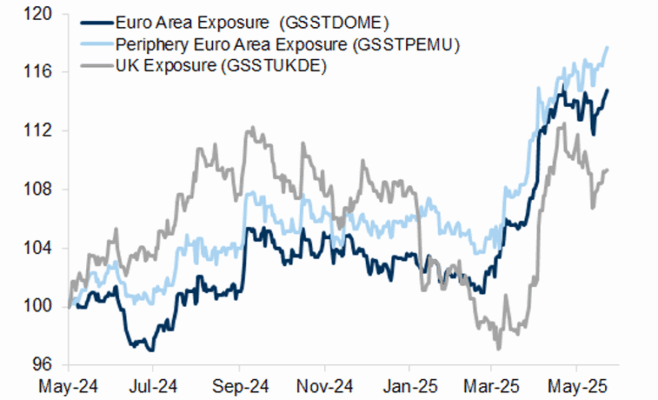

Cestas de exposición doméstica

Rendimiento relativo frente al SXXP (en euros)

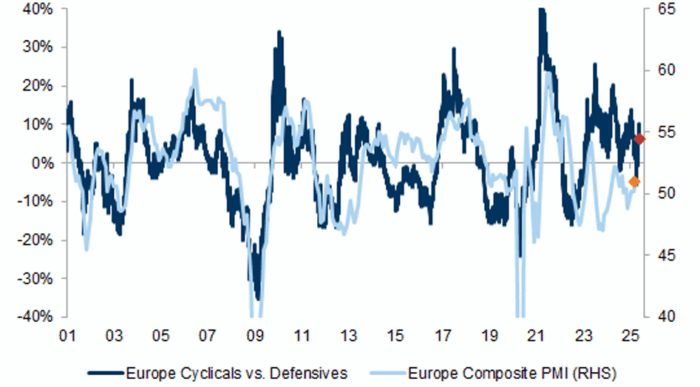

Cíclicos frente a defensivos y PMI compuesto europeo

Cíclicos europeos frente a defensivos (variación interanual en %) y PMI compuesto europeo (eje derecho)